Corteva: что посеешь, то и пожнешь

Первое полугодие для Corteva было очень неплохим, и компания сообщила о сильных свободных денежных потоках. Из-за сезонных факторов мы не должны ожидать многого от второго полугодия, исходя из годового прогноза Corteva.

Ожидаемая траектория роста Corteva остается неизменной, а стоимость компании остается привлекательной. Волатильность увеличила премии по опционам, и мы будем искать возможность выписать опцион-пут без денег, чтобы попытаться открыть длинную позицию в дальнейшем.

Corteva (NYSE: CTVA) была выделена из DuPont в 2019 году.

Денежные потоки остаются сильными

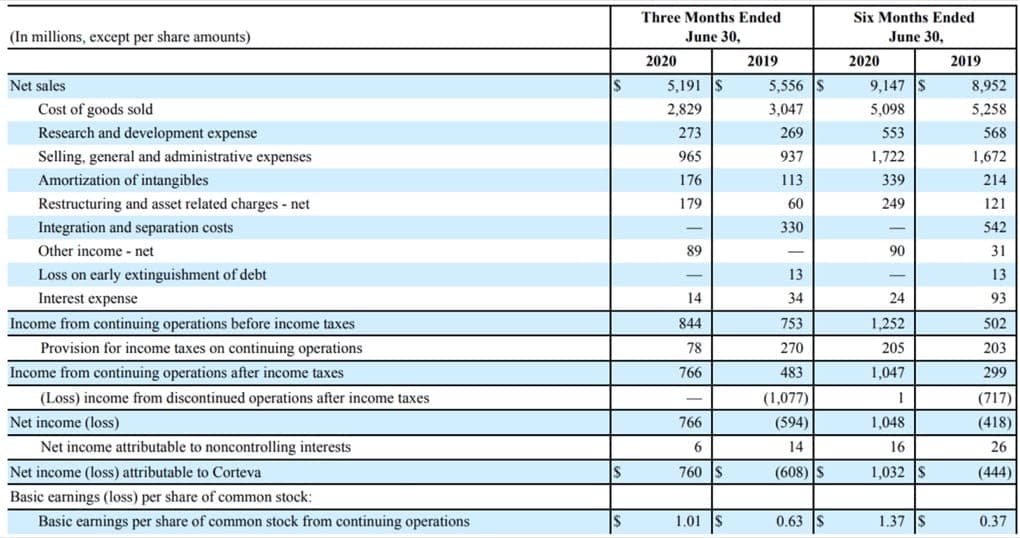

В первом полугодии Corteva сообщила об общей выручке примерно в 9,15 млрд долларов, увеличив показатель чуть больше, чем на 2% по сравнению с первой половиной 2019 года. Приятным сюрпризом стало увеличение выручки в первом полугодии, что действительно спасло положение, учитывая, что выручка во втором квартале упала почти на 7%.

К счастью, Corteva также смогла снизить свои COGS на тот же процент во втором квартале, и, хотя другие расходы увеличились, Corteva все же смогла сообщить о более высоком операционном доходе (на 91 млн долларов по сравнению со вторым кварталом 2019 года). Это неудивительно, поскольку результаты второго квартала 2019 года включают около 330 миллионов долларов расходов, связанных с отделением Corteva от DuPont. Чистая прибыль во втором квартале, причитающаяся акционерам Corteva, составила 760 млн долларов, что составляет примерно 1,01 доллара на акцию. Это намного выше, чем ожидалось, благодаря низкому налоговому счету (средняя ставка налога 9%).

Если посмотреть на финансовые результаты за весь финансовый год, то операционная прибыль в размере 1,25 млрд долларов США явно была намного выше, чем 502 млн долларов США в первом полугодии 2019 года, и даже после исключения 542 млн долларов расходов на разделение, понесенных в первом полугодии 2019 года, Результаты в 2020 году все равно будут намного выше, чем в первом полугодии 2019 года, несмотря на то, что в первом полугодии этого года расходы на реструктуризацию составили около 250 миллионов долларов.

В отчете о движении денежных средств мы видим, что Corteva сообщила об отрицательном операционном денежном потоке в размере 869 млн долларов. Это не повод для беспокойства, поскольку компания традиционно должна вкладывать много денег в свой оборотный капитал в первом полугодии, который впоследствии будет выпущен во втором полугодии. С поправкой на инвестиции в оборотный капитал почти на 2,6 миллиарда долларов, Corteva сообщила о операционном денежном потоке в 1,72 миллиарда долларов.

Баланс: нет чистого финансового долга, но высокий пенсионный дефицит

В течение всего финансового года Corteva ожидает, что прибыль на акцию составит около 1,25 доллара и 1,45 доллара на акцию при EBITDA 1,9-2 млрд долларов. Учитывая, что EBITDA и прибыль на акцию в первом полугодии 2020 года уже достигли этих уровней, мы должны ожидать относительно стабильных результатов во второй половине года.

По состоянию на конец июня у Corteva был краткосрочный долг на 1,53 миллиарда долларов и долгосрочный долг примерно на 1,1 миллиарда долларов. $ 1 млрд долгосрочного долга был выпущен в первом полугодии и имеет средний купон 2%. Не так уж и дорого.

У Corteva также есть 2,8 миллиарда долларов наличными, что означает, что у компании фактически была чистая денежная позиция в несколько сотен миллионов, и эта чистая кассовая позиция должна снова увеличиться до более чем 1,5 миллиарда долларов к концу этого года, поскольку дебиторская задолженность будет конвертирована в наличные.

При этом мы не можем просто игнорировать дефицит пенсионного фонда в размере 6 миллиардов долларов, и хотя мы ожидаем, что Corteva сообщит о чистой денежной позиции в размере около 1,5 миллиарда долларов к концу этого года, если мы включим пенсионный дефицит в качестве финансового долга, чистый долг плюс пенсионные обязательства составят около 4,5 млрд долларов, что примерно в 2,25 раза больше EBITDA.

Инвестиционный тезис

Corteva остается прибыльной и имеет положительный свободный денежный поток, и, хотя текущий коэффициент P/E близок к 25, это не слишком дорого для компании с чистой денежной позицией около 2 долларов на акцию. Да, с пенсионным дефицитом придется бороться, но свободный денежный поток на 1 полугодие в размере 1,5 миллиарда долларов уже включает выплату в пенсионный фонд в размере 202 миллиона долларов, поэтому Corteva определенно работает над сокращением этого дефицита.

Включая пенсионный дефицит в расчет стоимости предприятия, Corteva в настоящее время торгуется по цене чуть более чем в 14 раз превышающей ее EBITDA (в 12 раз без учета пенсионного дефицита), и это недорого, учитывая изначальные ожидания, что EBITDA вырастет примерно на 10% в следующие несколько лет. Средние ожидания аналитиков стремятся к показателю EBITDA в размере 2,5 млрд долларов в 2022 году, и, если это окажется верным, коэффициент EV/EBITDA (включая пенсионный дефицит) снизится до 11, в то время как EV/EBITDA без указанного дефицита снизится до менее чем 10.

Премии по опционнам также выглядят довольно неплохо, и продажа январского пута со страйком 30 даст опционную премию в размере 1,30 доллара (почти 5% в абсолюте, или 20% годовых)