"Внебиржа" С2Э1: Фортум - дивидендный аристократ с возможностью кратной переоценки

ПАО Фортум является частью финского энергоконцерна Fortum в России и крупной региональной генерирующей компанией на Урале и Западной Сибири. Компания состоит из 8 электростанций, в том числе Няганской ГРЭС, которая является одной из самых крупных и современных тепловых электростанций в России. Портфель производственных активов ПАО Фортум также включает ветропарк в Ульяновской области и три солнечные электростанции, которые находятся в Оренбургской области и Республике Башкортостан.

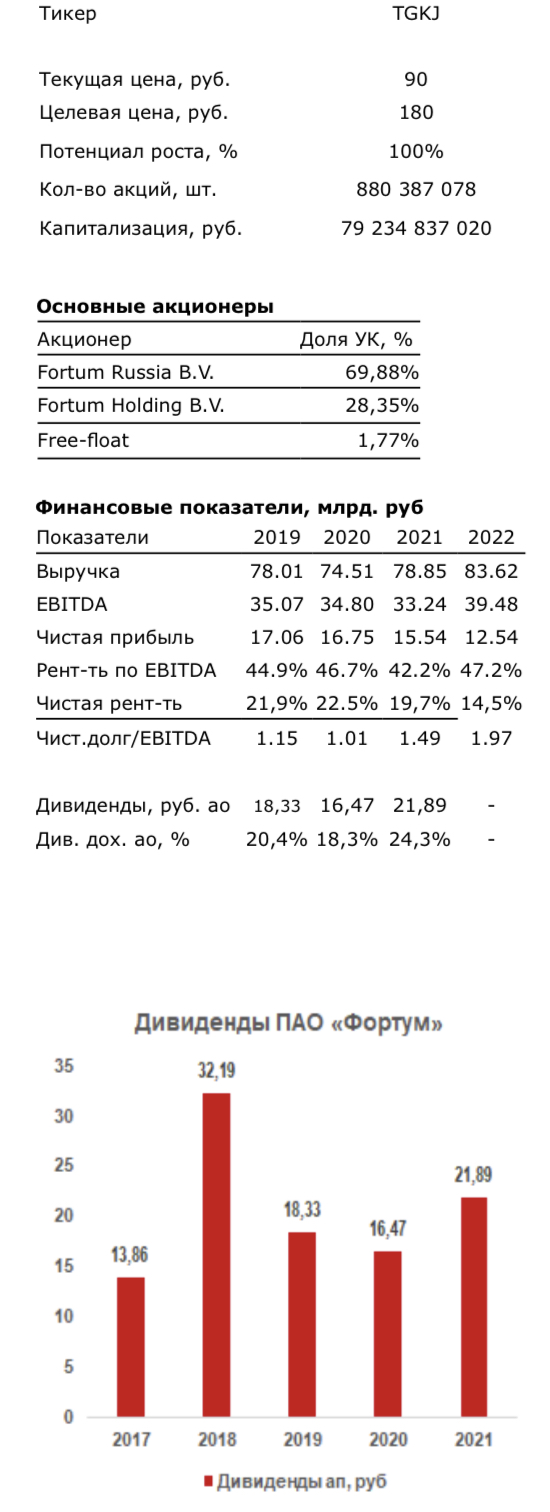

ПАО Фортум является голубой фишкой и дивидендным аристократом внебиржевого рынка, однако, из-за санкционного давления и технических проблем с выплатой дивидендов в пользу основного акционера – иностранной компании из недружественной юрисдикции, Фортум был вынужден приостановить выплаты. При условии отсутствия технических проблем, дивиденд по итогам 2022 года мог составить 12,73 руб. или 13,74% дивидендной доходности.

Тем не менее, приостановка выплаты дивидендов не является существенной проблемой для компании. Высвобожденные денежные средства идут на уменьшение долговой нагрузки, что в перспективе позволит увеличить чистую прибыль и дивидендные выплаты за счет сокращения процентных расходов. Напомним, что компания исторически осуществляла крупные дивидендные выплаты в размере от 90% до 100% чистой прибыли по РСБУ в пользу основного акционера - финского энергетического концерна.

На данный момент компания торгуется с дисконтом к исторической цене в связи с приостановкой выплаты дивидендов, однако, дисконт носит временный характер. В конце 2022 года CEO Fortum заявил, что они работают над вопросом выхода из российских активов. Более того, обновленная стратегия финского энергоконцерна не включает в себя бизнес в России, что косвенно подтверждает тезис о продаже российской части бизнеса.

Потенциальная продажа финским энергохолдингом сво- его российского подразделения также является одной из точек роста для акций ПАО Фортум. В качестве основных интересантов на покупку компании стоит выделить Росатом и Интер РАО. При условии продажи предприятия, потенциальный покупатель будет вынужден выставить обязательное предложение миноритарным акционерам.

Если опираться на оценку PwC в рамках подготовки к сделке по покупке корпорацией Росатом компании ПАО Квадра, то оценка составила 32,8 млрд. руб. или EV/ EBITDA=3.58, тогда как Fortum купил европейскую генерацию Uniper исходя из расчета EV/EBITDA=7. Опираясь на эти публичные данные, можно предположить, что оценка ПАО Фортум может быть медианной.

Дополнительно стоит отметить, что в 2022 году ПАО Фортум консолидировал Группу Ветроэнергетика. Во втором полугодии 2022 года уже заметен положительный эффект от консолидации, исходя из чего можно сделать вывод, что совокупный финансовый результат компании за 2023 год также ощутимо вырастет за счет низкой базы первого полугодия.

Отдельно выделим, что половина долговых обязательств представляют собой займы от Fortum Finance II B.V. Предполагаем, что при ухудшении геополитической ситуации задолженность перед иностранной организацией может быть списана, что приведет к существенной переоценке акций ПАО Фортум.

ПАО Фортум является хорошей возможностью для акционеров приобрести качественный актив, обеспечивающий исторически высокую стабильную дивидендную доходность с дисконтом из-за геополитической ситуации. Текущая цена акций ПАО Фортум составляет 90 рублей (Текущие мультипликаторы: EV/EBITDA = 3.98, P/E = 6.32, Net Debt/ EBITDA = 1.97). При условии решения вопроса с основным акционером, энергетическая компания имеет 100% потенциал роста до нашей целевой цены 180 руб.