Энергетическая отрасль - оазис стабильности

Драйверы

Среди акций основных эмитентов в секторе российской электроэнергетики акции Интер РАО выглядит наиболее привлекательно, учитывая присущие им аскетичные оценки по мультипликаторам и высокую дивидендную доходность. Акции Русгидро характеризуются более высокими мультипликаторами, но также и привлекательной дивидендной доходностью. Мультипликаторы по акциям Российских сетей самые привлекательные в секторе, тем не менее по ним не выплачиваются дивиденды.

Интер РАО - энергетический денежный мешок

Интер РАО — одна из крупнейших и ведущих энергетических компаний России, осуществляющая деятельность по всей цепочке создания стоимости в энергетическом секторе. Акции компании характеризуются привлекательным мультипликатором Р/Е на уровне около 2,6 на 2024 год, без учета казначейских бумаг. Деятельность компании разделена по пять ос-новных направлений:

- Генерация электроэнергии и тепловой энергии в России.

- Сбыт электроэнергии.

- Зарубежные активы.

- Трейдинг электроэнергии.

- Инжиниринг и машиностроение.

Перспективы. Компания активно развивает программы модернизации на период с 2024 по 2028 годы, что позволит снизить удельный расход топлива и повысить мощность энергоблоков.

Компания является бенефициаром высоких процентных ставок, что отражается на её значительной чистой денежной позиции, которая составила 383 млрд руб. по итогам 9 месяцев 2024 года. Настораживающим фактором может быть высокая доля процентных доходов в чистой прибыли, которая составляет 45%.

Дополнительным драйвером роста станет запуск Ново-ленской ТЭС в 2028 году, что повысит финансовые результаты компании в условиях будущего снижения ставки и уменьшения доли процентных доходов. Общий объем капитальных затрат до 2030 года составит 1 трлн руб. (около 140 млрд в год). Это потребует расходова-ния кубышки, так как с падением ставки денежный поток компании также снизится. К 2030 году компания прогнозирует удвоение EBITDA до 320 млрд руб.

Для долгосрочного инвестора это возможность купить крупный энергетический бизнес, рыночная оценка которого сопоставима с денежным остатком на балансе, с дивидендной доходностью 9-10% при уровне дивидендных выплат в размере 25% от чистой прибыли.

ФСК «Россети» - кровеносная электросеть

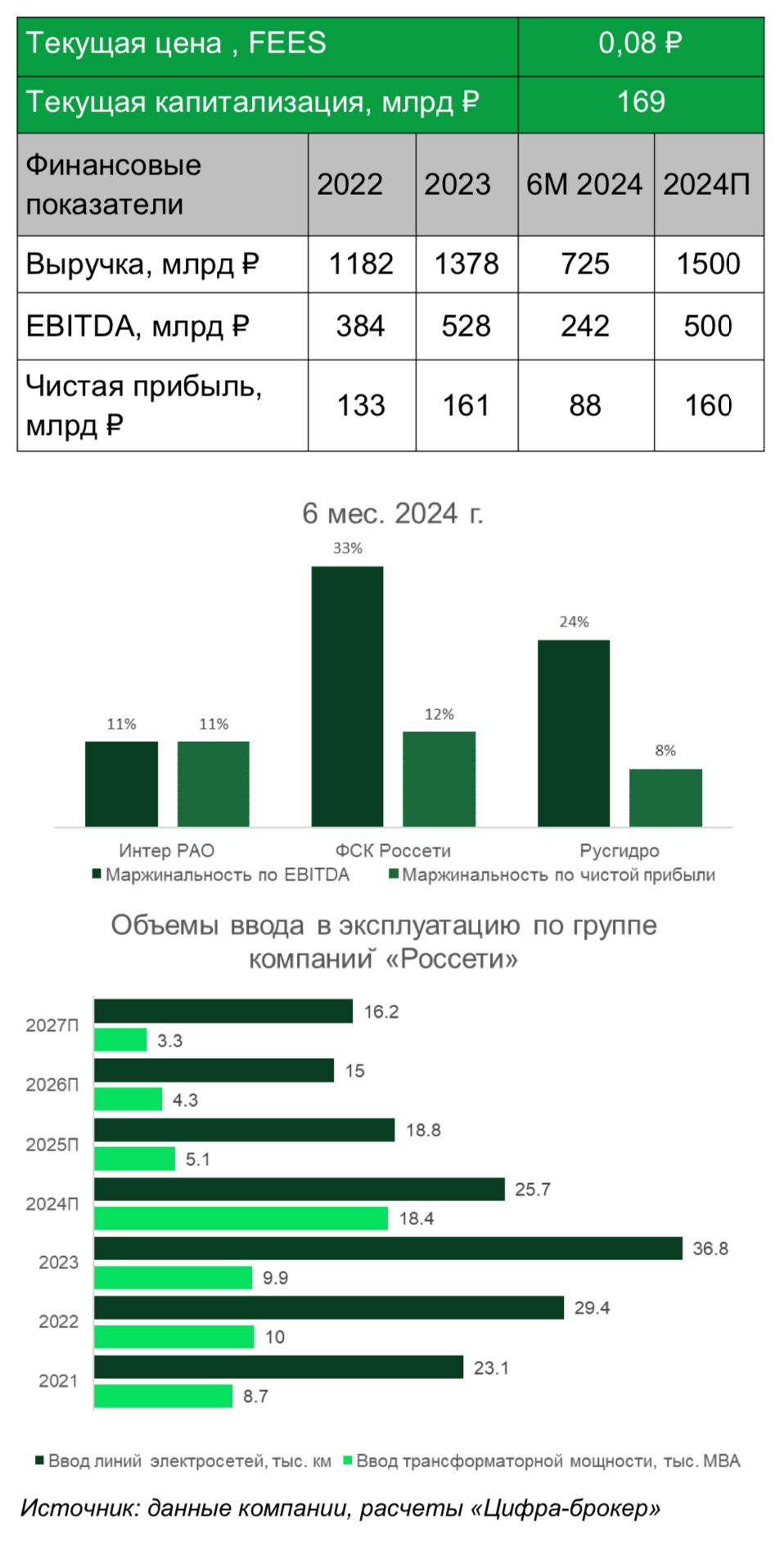

Группа компаний «Россети» — один из крупнейших электросетевых холдингов в мире, который обеспечивает электроэнергией россиян в 82 регионах страны. Привлекательность компании для инвесторов определяется низкой оценкой по мультипликатору Р/Е, значение которого соответствует 1х на 2024 год. Тем не менее компания не платит дивиденды из-за высокой инвестиционной нагрузки.

Государство — основной акционер этой естественной монополии. Для понимания масштабов бизнеса: компания управляет 2,56 млн км линий электропередач, что в 64 раза превышает длину экватора. Ее сети охватывают 82 из 89 регионов России, обеспечивая передачу 80% всей вырабатываемой в стране электроэнергии. Инфраструктура охватывает 581 тыс. подстанций, а общее количество дочерних компаний составляет 85 (основные — «Россети Центр», «Россети Ленэнерго», «Россети Московский регион» и др.)

Перспективы компании. Тарифы на передачу электро-энергии индексируются менее активно по сравнению с другими сегментами отрасли, поскольку этот бизнес изначально характеризуется более высокой маржинально-стью. Тем не менее 1 июля 2024 года тарифы были повышены на 9,1% для распределительных сетей и на 10,5% для магистральных, что, вероятно, позволит компенсировать снижение маржинальности в первой половине 2024 года, вызванное опережающим ростом операционных расходов.

«Россети» находится на этапе масштабных капиталовложений, из-за чего компания отказалась от выплаты дивидендов в период с 2022 по 2026 годы. Однако глава компании неоднократно заявлял, что бизнес может вернуться к распределению прибыли ранее 2026 года, если позволит финансовая ситуация. Несмотря на это, мы не ожидаем выплаты дивидендов по итогам 2024 и 2025 года, так как компания реализует рекордную по размерам инвестиционную программу.

Тем не менее текущая оценка по мультипликатору Р/Е находится значительно ниже исторического среднего Р/Е на уровне 3,2х.

Всего до 2030 года объем капитальных затрат составит 1,335 трлн руб.: в 2025 году планируется инвестировать 401 млрд руб., в 2026 году — 325 млрд руб., в дальнейшем объем инвестиций стабилизируется на уровне около 270 млрд руб. в год.

Эти средства пойдут на наращивание трансформаторной мощности и увеличение протяженности линий электропередач на 0,5%-1,5% ежегодно.

Русгидро - энергетический каскад

Обзор компании. Группа «РусГидро» — один из крупнейших энергетических холдингов России и мировой лидер в гидроэнергетике. Компания обеспечивает около 16% установленной мощности страны. Основная генера-ция «РусГидро» базируется на водных ресурсах, но компания также развивает солнечную, ветровую и геотер-мальную энергетику. В структуру холдинга входит более 600 объектов генерации с общей мощностью 38,5 ГВт и тепловой мощностью 18 500 Гкал/ч. Среди них - крупнейшая в России Саяно-Шушенская ГЭС, станции Волжско-Камского каскада, Новосибирская ГЭС, Бурейская и Нижне-Бурейская ГЭС, а также десятки ГЭС на Северном Кавказе. Кроме того, компания управляет сетями протяжённостью более 107 тыс. км. и занимается сбытом электроэнергии конечным потребителям. В её состав входят проектные, научно-исследовательские, строительные и ремонтные организации. Производственные мощности холдинга охватывают более 30 регионов России.

Бизнес компании разделён на три основных сегмента: «Генерация РусГидро», «Сбыт» и «Энергокомпании ДФО», а также вспомогательный сегмент.

Перспективы. Компания направляет на дивиденды не менее 50% от чистой прибыли (и не менее, чем средне-арифметическое значение дивиденда за последние три года). По итогам 2024 дивидендная доходность составит около 10%.

В отличие от других представителей энергетической отрасли, у компании высокая долговая нагрузка, коэффициент «Чистый долг»/EBITDA превышает 3х, и относительно высокий Р/Е, на уровне 5х. На процентные расходы уходит около 60% операционной прибыли. Из-за высоких процентных расходов и высоких капитальных затрат денежный поток у компании по итогам 9 месяцев 2024 ушел в область отрицательных значений и составил минус 46 млрд руб.