Farfetch: когда нигде не жмет

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Еще одна идея на упавший он-лайн бутик. На этот раз английский Farfetch, чьи акции с начала года снизились на 36%. Аналитики Seeking Alpha пишут, что для них эта распродажа непонятна, потому что Farfetch имеет сильные показатели и вообще будущее моды

Закрыта по тайм-ауту

-77.68 %

Компания Farfetch (NYSE: FTCH), чей веб-сайт предлагает одни из самых узнаваемых дизайнерских брендов в мире, как сторонних производителей (Gucci, Tory Burch, Alexander McQueen), так и собственных брендов (Off-White), добилась роста своего бизнеса - беспрецедентный масштаб на фоне пандемии. Причины просты: Farfetch извлек выгоду из растущего благосостояния верха среднего класса (на фоне роста портфелей акций и цен на жилье), а также закрытия многих своих обычных конкурентов. На наш взгляд, никакая другая компания не имеет более выгодных позиций, чтобы стать ведущим дистрибьютором модной одежды нашего времени.

Тем не менее, рынок, который был «очарован» Farfetch еще в прошлом году, не был столь оптимистичен в перспективах в 2021 году. Акции Farfetch потеряли почти 40% с начала года. И сразу после публикации результатов за второй квартал, которые показали отличный рост и превзошли ожидания Уолл-стрит, Farfetch потерял еще ~ 7%, показав редкое несоответствие между настроениями рынка и фактическими результатами.

На наш взгляд, сейчас хорошее время для инвесторов, чтобы внимательно взглянуть на Farfetch и купить акции, пока они торгуются со скидкой, хоть Farfetch и может потребоваться несколько кварталов, чтобы преодолеть барьер волатильности.

Один из аспектов Farfetch, который, мы думаем, должен особенно заинтересовать инвесторов, заключается в том, что компания нашла единственную нишу электронной коммерции, которая, по нашему мнению, является наиболее «непроницаемой» для Amazon.com. Теперь Amazon - это голиаф, но покупатели на Amazon в основном обращаются к нему из-за преимуществ цены и удобства. Однако когда дело доходит до покупок предметов роскоши по высоким ценам, ключевым моментом является тщательная инвентаризация и «ощущение» высококлассного уровня, что для Amazon не является ориентиром. Было опубликовано множество статей, в которых задокументирована неспособность Amazon проникнуть в модное пространство, несмотря на его успех в стремительном выходе на другие рынки.

Помимо этого, вот другие причины, по которым мы по-прежнему оптимистичны в отношении Farfetch:

- Неизменно высокие темпы роста > 40% г / г свидетельствуют о возможностях доступного рынка Farfetch. Farfetch оценивает объем мировой индустрии роскоши в размере 300 миллиардов долларов в год, треть из которых приходится на Китай. В настоящее время Farfetch зарабатывает на GMV около 1 миллиарда долларов в квартал, а это означает, что компании все еще остается завоевать около 99% рынка.

- Продолжение творчества в распространении. Farfetch продолжает расширять каналы распространения. В первом квартале компания запустила витрину на платформе Tmall, локализовав свой бренд и предоставив ему доступ к одной трети мировых потребителей предметов роскоши. Хотя это еще только начало, очень целенаправленная стратегия Farfetch в отношении Китая может дать потрясающие результаты.

- Расширяющиеся категории. Farfetch также недавно продвинулся в сфере роскошной детской одежды через Brownsfashion.com, укрепив свой успех в использовании различных каналов для охвата максимально широкого целевого рынка. Его первый бренд Off-White также выпустил первую линию детской одежды.

- Все меньше и меньше полагаться на скидки. За последний год Farfetch обнаружил, что ему удалось снизить зависимость от продаж и рекламных акций, которые обычно используются розничными торговцами при перемещении запасов. Уменьшение суммы, которую Farfetch потратила на формирование спроса, привело к увеличению прибыли.

На наш взгляд, Farfetch также торгуется по привлекательной оценке. При текущей цене акций около 39 долларов рыночная капитализация Farfetch составляет 13,74 миллиарда долларов. После вычета 1,17 миллиарда долларов наличными и 612,9 миллиона долларов задолженности по последнему балансу Farfetch итоговая стоимость предприятия составляет 13,19 миллиарда долларов.

В 22 финансовом году Уолл-стрит ожидает консенсусной выручки компании в размере 2,86 млрд долларов, что представляет собой рост на 28% г / г (учитывая, что темпы роста Farfetch еще не упали ниже 40%, мы посмотрим, действительно ли Farfetch так сильно замедлится). Тем не менее, по этой оценке, Farfetch в настоящее время торгуется с выручкой всего лишь в 4,6 раза по EV / 22 финансовый год, что мы считаем дешевым показателем для компании с ее профилем роста.

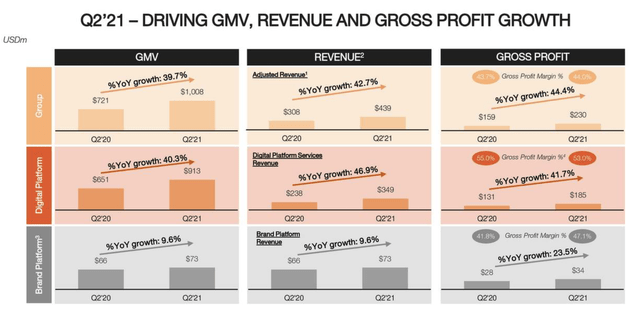

Давайте теперь обсудим последние результаты Farfetch за второй квартал более подробно. Основные показатели прибыли компании показаны на слайде ниже, взятом из ее презентации за второй квартал:

Во-первых, валовая стоимость товаров Farfetch выросла на 40% г / г до 1,01 миллиарда долларов. Это первый случай в истории компании, когда она достигла более 1 миллиарда долларов в GMV за пределами четвертого квартала, что обычно сильно зависит от праздников. При этом выручка Farfetch выросла на 43% г / г до 523,3 млн долларов, превзойдя ожидания Уолл-стрит в 496,6 млн долларов (+ 36% г / г) с сильной маржой.

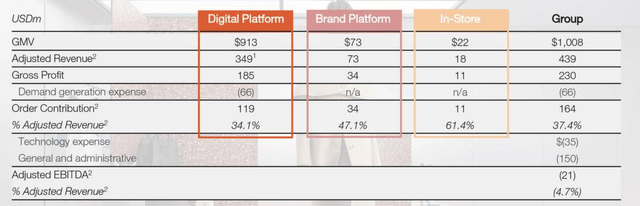

На приведенной ниже диаграмме хорошо видно, как результаты Farfetch разбиты по направлениям бизнеса: между платформой электронной коммерции, продажами собственных брендов и физическим универмагом Browns. В частности, мы отмечаем, что бренды Farfetch, которые достигли 73 миллионов долларов по GMV и выручке в этом квартале (поскольку это собственные продажи, GMV и выручка будут совпадать), намного превысили внутренний прогноз компании в 50-60 миллионов долларов.

Farfetch планирует удвоить свою стратегию собственных брендов. Компания добилась успеха в ярком сотрудничестве с такими компаниями, как NIKE. В ближайшем будущем она также планирует расшириться в категорию косметики и получить больше возможностей на Tmall Alibaba. В то же время консолидированная валовая прибыль компании увеличилась на 30 базисных пунктов до 44,0% по сравнению с 43,7% в квартале прошлого года. Это является показателем постоянного внимания Farfetch к продажам более дорогих товаров и по полной цене.

Farfetch также продолжает экономить на масштабе. Как общие, так и административные расходы, а также затраты на технологии сократились на ~ 1% в процентах от выручки во втором квартале, что позволило Farfetch увеличить скорректированную маржу EBITDA на 350 базисных пунктов до -5%, что приближает компанию к безубыточности. Ориентировочная прибыль на акцию в -0,17 доллара за квартал также превзошла ожидания Уолл-стрит в -0,21 доллара.

Ключевые выводы

Совершенно непонятно, почему акции Farfetch падали весь год, несмотря на сильные фундаментальные показатели. Farfetch продолжает демонстрировать рост > 40% г / г, что подтверждает огромные рыночные возможности перед компанией, а ориентированная на рост стратегия выхода на новые рынки и новые продукты указывает на то, что расширение компании далеко не закончено. Это отличная возможность купить этого будущего лидера моды по сниженной цене.

Цена открытия

24 августа 2021

42.61 USD

-77.68%

Цена закрытия

25 августа 2022

9.51 USD

Инвесторы говорят

Отзывы наших пользователей