Газпром - дивидендный король возвращается?

Вчера после закрытия торгов на Московской бирже, появилась информация по поводу дивидендов.

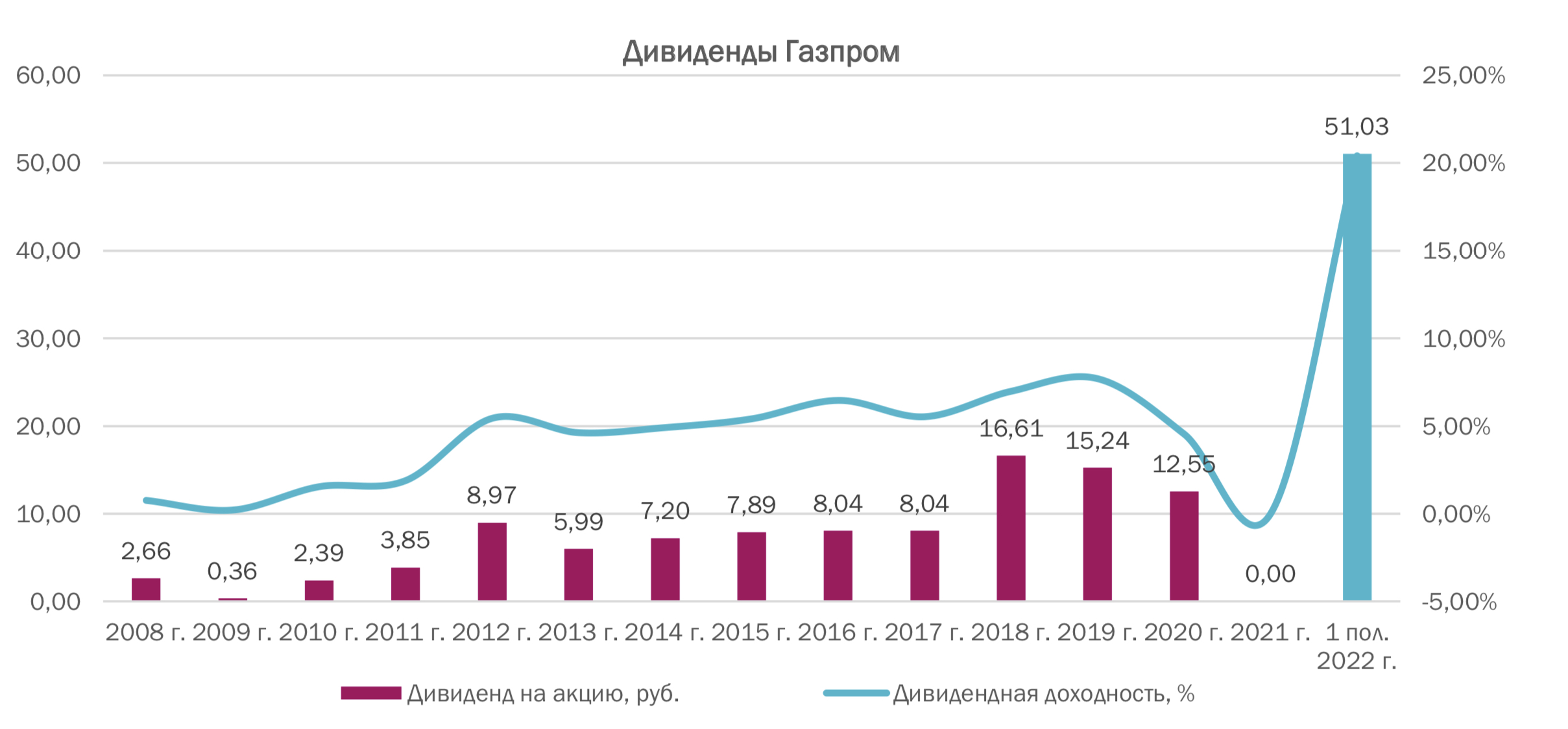

Совет директоров Газпрома рекомендовал дивиденды за I пол. 2022 г. в размере 51,03 руб. на акцию. Текущая дивидендная доходность составляет 20%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

На фоне данных новостей, акции Газпрома открылись гэпом вверх более чем на 20%.

Текущие движение может продлиться до внеочередного собрания акционеров (ВОСА), которое назначено на 30 сентября 2022 г. На этот раз, вряд ли решение по дивидендам будет отрицательным. Тем не менее, осадок с прошлого голосования акционеров остался, участники рынка не торопятся гнать акции наверх, зафиксировав сегодня быструю прибыль выше 250 руб. за акцию.

После утверждения дивидендов акционерами Газпрома, неопределённость спадёт и котировки могут вырасти к 280-300 руб. Спекулятивный краткосрочный потенциал роста в 12-15% есть.

На первый взгляд дивидендная доходность высокая (по цене 250 рублей 20% годовых)! Однако, риски компании никуда не делись, а дивиденд может стать рекордным на долгие годы вперед.

РИСК 1: Газпром планомерно обнуляет с 16 июня 2022 поставки в ЕС по магистрали «Северный поток-1», начиная с истории с возвратом немецкой компанией Siemens газоперекачивающих агрегатов. Сначала поставки были снижены со 167 млн куб. м. до 100 млн, далее с 27 июля до 33 млн куб. м в сутки. С 31 августа прокачка остановлена полностью для проведения технического обслуживания. При отсутствии технических неисправностей прокачка газа должна быть восстановлена 2 сентября.

Высокие цены на газ не могут компенсировать такого снижения объёма поставок, а значит прибыль за 2Пг будет существенно меньше прошедшего полугодия, в том числе и за счет курса рубля. Также, прибыль будет уменьшена на дополнительные 1,24 трлн рублей за счет НДПИ. Дивиденды за 2Пг 2022 года по нашим расчетам могут составить около 15 рублей (при условии поставок не ниже 33 млн куб. м. в сутки). А дальше полная неопределенность!

РИСК 2: По данным отчётности за 2021 г. 77% выручки приходилось на Европу и другие страны дальнего зарубежья, 16% приходилось на Россию, остальное – на страны СНГ. Газопровод «Северный поток-2» так и не запустился, поставки обнуляются, а Европа уже фактически смогла заполнить хранилища многих европейских стран до 80+%, как и планировала. Если Европа справится без прежних объёмов поставок, Газпромом будет потерян самый лучший для компании рынок сбыта. Это существенный риск в долгосрочной перспективе.

Поэтому, мы рекомендуем:

- Тем, кто готов спекулировать, можно рискнуть с покупкой от 250 рублей с целью 280-300 в ожидании положительного решения ВОСА по дивидендам.

- Тем, кто подходит к формированию портфеля более долгосрочно, стоит задуматься над продажей Газпрома, пользуясь текущей благоприятной ценой, возникшей в ожидании выплаты рекордных дивидендов. Взамен, можно включать в портфель акции НОВАТЭКа - компания остаётся одной из лучших в этом секторе на фоне роста цен на СПГ, следования своей дивполитике (рекомендованы рекордные 45 руб.) и отсутствия прямых санкций к компании. Или покупать иные акции, которые все еще дешевы на фоне подросшего Газпрома.