Выживут крысы и Goldman Sachs

Результаты стресс-тестов 2022 г.

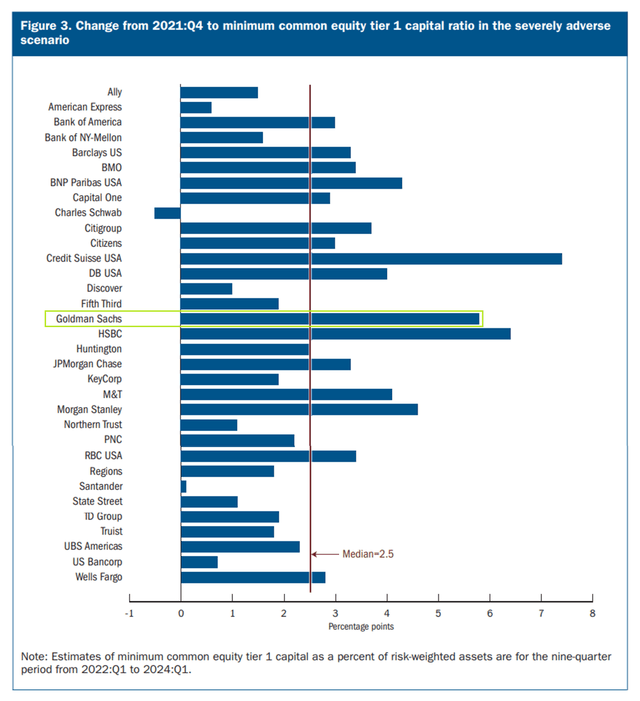

Goldman Sachs (NYSE: GS) обладает одним из самых сильных и консервативных балансов в финансовом секторе. Результаты стресс-тестов банка от 23 июня подтвердили, что операции должны оставаться стабильными даже в самом страшном сценарии рецессии. Гипотетический тест Федеральной резервной системы на рецессию в этом году предполагал гораздо более пессимистичные предположения, чем в прошлом году, и GS прошел эту проверку «с честью». Ниже приведена дополнительная информация о настройке стресс-теста, взятая непосредственно из отчета ФРС, и таблицы того, насколько хорошо выжил Goldman.

Гипотетический сценарий этого года по замыслу является более жестким, чем тест 2021 года, и включает в себя серьезную глобальную рецессию со значительным стрессом на рынках коммерческой недвижимости и корпоративного долга. Уровень безработицы повышается до пикового уровня в 10 процентов, а ВВП снижается соразмерно. Цены на активы резко снижаются, при этом цены на коммерческую недвижимость падают почти на 40 %, цены на акции — на 55 %. Прогнозируются 450 миллиарда долларов убытков по кредитам и 100 миллиарда долларов убытков от торговли и контрагентов. В этом году более крупные банки столкнулись с увеличением убытков более чем на 50 миллиардов долларов по сравнению с тестом 2021 года. Кроме того, совокупное снижение капитала на 2,7 процента немного больше, чем снижение на 2,4 процента по сравнению с прошлогодним тестом, но сопоставимо с предыдущими годами.

Прибыль держится

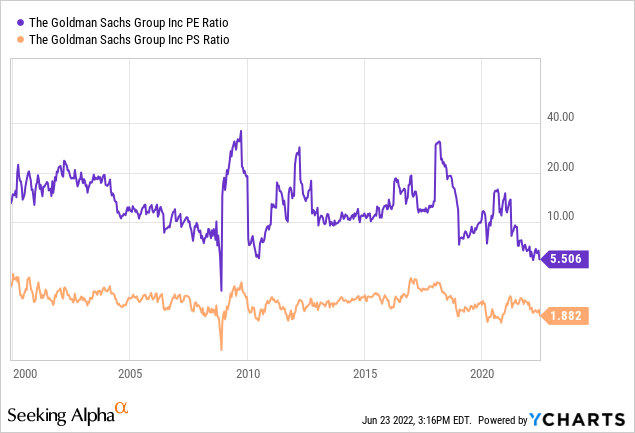

Основная причина нашей неуверенности в отношении Goldman Sachs в феврале была связана с пиковой прибылью, поскольку акции и облигации на Уолл-стрит начали быстрее скатываться к медвежьему рынку. В прошлом году прибыль на акцию достигла пика в 59 долларов, а текущий прогноз аналитиков на 2022 год — 37 долларов. Бычьей новостью является стабилизация рынков наряду с умеренным ростом экономики, которые, по прогнозам, увеличат прибыль на акцию до 40 долларов в 2023 году.

Используя «пиковые» скользящие результаты доходов и продаж, Goldman сегодня выглядит невероятно дешево. Ниже приведен 22-летний график того, насколько низкой стала базовая июньская оценка с тех пор, как компания перешла от частной структуры к публичной торговле.

При среднем за 7 лет примерно 12-кратном размере прибыли на акцию доход в размере 37 долларов соответствует «справедливой стоимости» в размере 444 долларов, при этом все остальные переменные остаются равными. При прибыли на акцию в размере 40 долларов в 2023 году целевая справедливая стоимость ближе к 480 долларам не исключена. Оба показателя значительно лучше, чем мы прогнозировали в феврале.

В дополнение к выгодной оценке по скользящим результатам, у этого «победителя» стресс-теста ФРС доступен низкий форвардный расчет P/E на 1 год. По сравнению с крупными коллегами и конкурентами в сфере брокерских и банковских услуг, Goldman Sachs выделяется своим предложением о покупке.

Еще одним позитивным моментом для акционеров является то, что Goldman Sachs работает с одним из самых высоких показателей рентабельности в отрасли. Ниже приведены графики этой статистики. Более высокая маржа обеспечивает более высокий уровень безопасности.

Поддержка балансовой стоимости

Но это еще не все хорошие новости для акционеров Goldman. Доли участия в акционерном капитале теперь доступны для инвестиций по цене ниже заявленной материальной балансовой стоимости. Акции имеют потрясающую историю того, что они стоят столько же или больше, чем их учетная балансовая стоимость. Если не считать Великой рецессии 2008-09 годов и медленной рефляции банков в течение нескольких последующих лет, акции Goldman редко торговались ниже своей балансовой стоимости. Каждый раз, когда это происходило, инвесторам было бы разумно скупать акции. Насколько мы понимаем, текущий дисконт заключается в том, что любое дальнейшее падение цены акций GS с 286 долларов должно быть использовано инвесторами при формировании портфеля .

Дивидендная доходность

Возможно, лучшим аргументом для покупки Goldman сегодня является его высокая и постоянно растущая дивидендная доходность. Регулярная ежеквартальная выплата, составляющая 2,9% на форвардной основе, намного лучше, чем в среднем по финансовой отрасли или индексу S&P 500 в целом. Помимо этой прекрасной возможности получить авансовый доход, компания имеет историю увеличения выплат почти каждый год. Кроме того, коэффициент выплат в размере 15%-20% от текущей прибыли удивительно низок по сравнению с показателями S&P 500, превышающими 40%.

Техническая картина

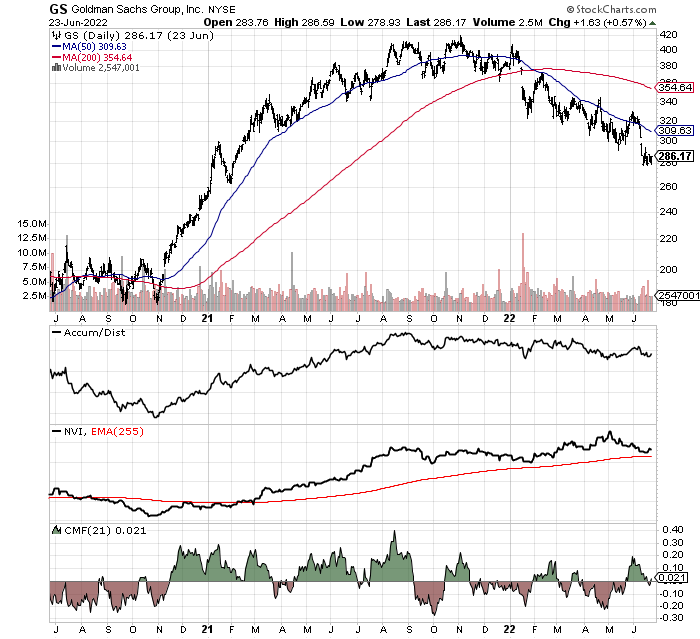

Учитывая падение фондовых индексов США на 25-30% и мрачный год для облигаций, мы ожидали, что преувеличенные негативные последствия повлияют на операционный бизнес GS и котировки акций. Продажи инвесторами были относительно ограниченными, с типичным для отрасли снижением цен на 30%, намеченным с ноября.

Разнообразные индикаторы импульса, такие как изображенные ниже, не кричали о чрезмерных продажах Goldman Sachs в первой половине 2022 года. Конечно, серьезная рецессия может нанести больший ущерб во второй половине, но умеренная рецессия уже может быть с учетом цены ниже 300 долларов.

Последние мысли

Goldman Sachs не является традиционным банком, ориентированным на кредитование за счет долгосрочных кредитов, финансируемых за счет краткосрочных депозитов. Худшее время для владения бумагами банков наступает, когда кривая доходности казначейских облигаций перевернута. Поскольку Федеральная резервная система намерена быстро поднять ставки по депозитам, чтобы остановить инфляцию, мы некоторое время не публиковали оптимистичных статей об этом секторе.

Ультраположительный результат стресс-теста означает, что руководство может выкупить акции по балансовой стоимости и увеличить дивиденды, если захочет. Мы бы порекомендовали GS повысить доходность капитала для акционеров как способ создания долгосрочной стоимости, о чем можно было бы объявить после результатов прошлых стресс-тестов. Выкуп акций на сумму менее 300 долларов также будет математически увеличивать BV и EPS на акцию.

Что может привести к еще большему снижению котировок акций? Это хороший вопрос. Безусловно, обвал фондового рынка или рынка облигаций больше всего повлияет на GS. Это скорее торговый дом и брокерская компания с комиссиями и сборами, привязанными к состоянию финансовых рынков. С другой стороны этого риска, если акции и облигации достигнут дна, Goldman Sachs может увидеть рост котировок акций до конца года.

Второй риск, который следует учитывать, — это сценарий глубокой рецессии. Пока процессы компании переживут такой исход, они не будут процветать. При учете по рыночной стоимости, огромные проблемы в экономике с дефолтами и более низкой стоимостью активов уменьшат балансовую стоимость и котировку акций. Мы совершенно уверены, что вступаем в рецессию, а объемы производства продолжают ухудшаться до тех пор, пока Федеральная резервная система не смягчит свою кампанию по повышению процентных ставок. Рекордно низкие опросы потребительского доверия, а также отрицательные отчеты о реальном ВВП в первом и, возможно, втором квартале согласно оценке GDPNow Федерального резервного банка Атланты, вызывают беспокойство.

Если не считать краха фондового рынка или глубокой рецессии, мы моделируем, что потенциальный убыток ограничен снижением цены до 250 долларов за акцию. Потенциал роста — это возвращение к 400 долларам в 2023 году, что все еще может представлять собой низкий 10-кратный P/E, если текущие оценки подтвердятся. 450 долларов за 12 месяцев — это реальная возможность, учитывая, что умеренная рецессия завершится в 2022 году, а процентные ставки не вырастут намного (кроме следующего повышения ставки ФРС этим летом).