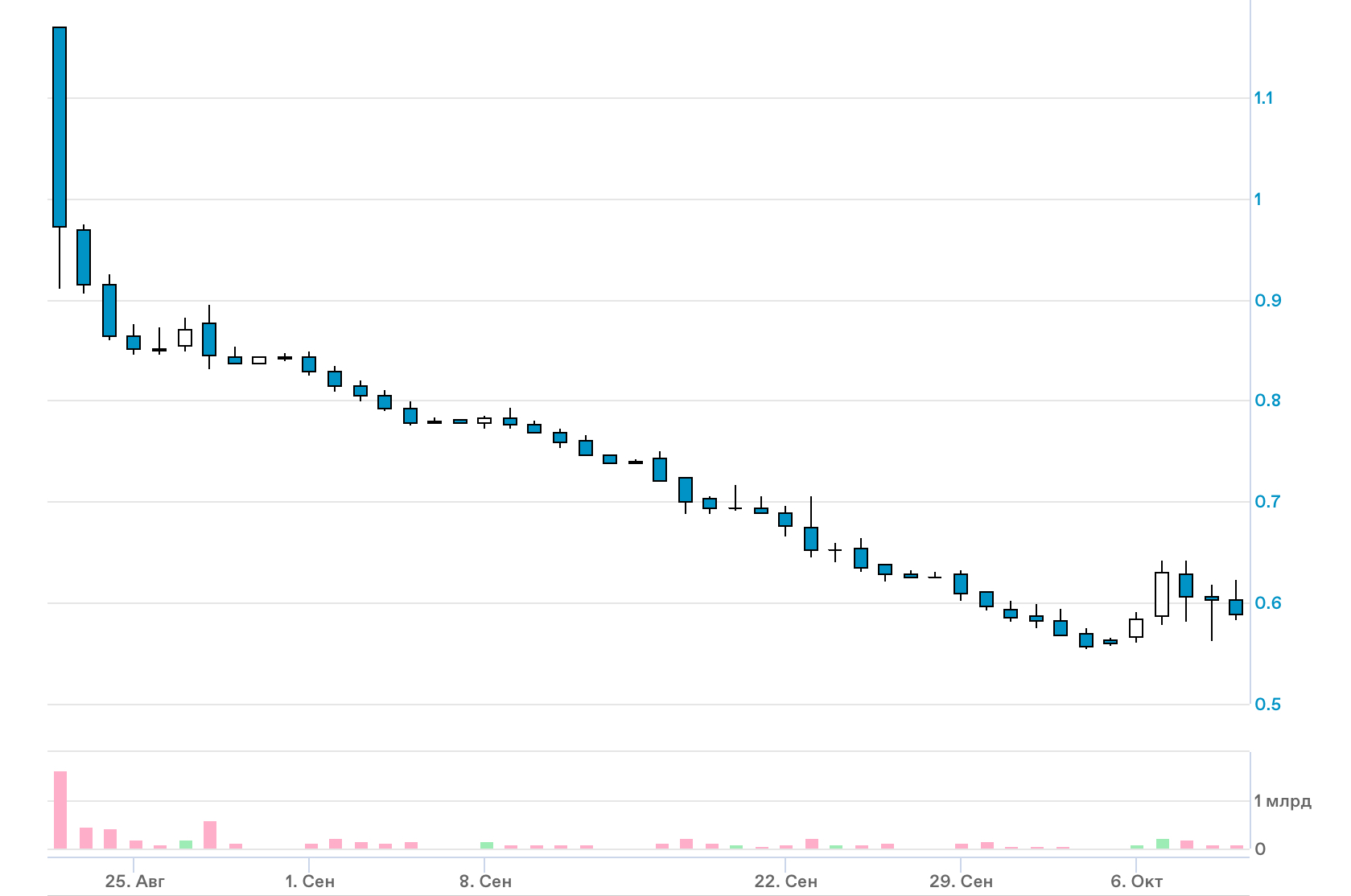

Инфляция по Фикс Прайсу

Драйверы

Fix Price накануне обнародовал отчетность за 1П2025.

ПОЗИТИВ

- Рост выручки

Продолжается, хотя и умеренными темпами. Во 2К2025 рост чуть более 4%, в 1П2025 также 4,1%, причем основной драйвер роста выручки — розница. Во 2К2025 она выросла на 8%, как и в 1П2025 (также примерно на 8%).

- Экспансия сети

Fix Price активно открывает новые магазины. Всего одного не хватило до красивой цифры в 300 чистых открытий в 1П2025. Сеть уже насчитывает почти 7,5 тыс. магазинов, которые существенно расширили присутствие Fix Price и создали потенциально новую клиентскую базу.

- Стабильная валовая маржа

Остается на уровне чуть более 30%. То есть компания довольно эффективно управляет ассортиментом и способна частично компенсировать рост затрат.

- Минимальный долг

Коэффициент «Чистый долг/EBITDA» составляет 0,1х, что дает довольно существенную финансовую гибкость для инвестиций в рост даже в условиях высокой ставки ЦБ.

НЕГАТИВ

- Резкий рост операционных расходов

Даже без учета амортизации 2К2025 показал рост затрат на персонал на 23%, что вызвало мощнейший рост операционных расходов. Сильное давление на рынке труда вынуждало компанию активно увеличивать затраты на персонал.

- Снижение трафика сопоставимых продаж

Количество покупок в сопоставимых магазинах снижается. Во 2К2025 это снижение составило 5%, а в 1П2025 — 3,5%, что говорит о слабой потребительской активности. Рост сопоставимых продаж во 2К2025 чисто символический: 0,2%. И достигнут он преимущественно за счет увеличения среднего чека на 5,5%. Это такой пассивный рост на фоне инфляции.

Мы рекомендуем накапливать в портфеле Fix Price среднесрочно.

Успешное завершение обмена и начала торгов акциями на МосБирже станет драйвером увеличения количества новых локальных инвесторов и должно повысить ликвидность бумаги. Дисконт в цене, который был в расписках, теперь отсутствует.

Стратегические инициативы, развитие программ лояльности, цифровизация, улучшение ценовой архитектуры — всё это, по всей видимости, будет поддерживать продажи в долгосрочной перспективе.