Инвесторам предлагают засунуть деньги в розетку

Тек. доходность

Могу заработать

Народный рейтинг

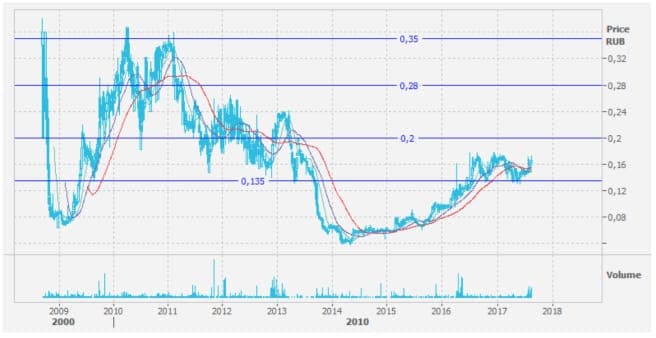

"Открытие" возвращается на арену! Рекомендуют акции МРСК Урала. Идея помечена датой "28.08.18", хотя на сайте появилась 28.09.17. "Цена покупки" - 0,165. Это хорошая цена, но такой не было даже 28.08.18. Открываем по текущей: 0,189

Закрыта аналитиком

26,32 %

Фундаментальная идея

Межрегиональная сетевая компания Урала традиционно является одной из наиболее стабильных по финансовым показателям российских электросетевых компаний. У компании четко прописана дивидендная политика. На выплату дивидендов направляется остаток чистой прибыли без учета переоценки финансовых вложений после ее распределения на формирование обязательных резервов, на инвестиционную программу, на погашение убытков прошлых лет от операционной деятельности. В 2016 году прибыль компании немного улучшилась по сравнению с 2015 годом, но дивиденд даже снизился из-за роста отчислений прибыли на инвестиционные цели.

Между тем, недавно МРСК Урала представила хороший отчет по РСБУ за 1-е полугодие 2017 года. Выручка увеличилась на +12% по сравнению с аналогичным периодом прошлого года. Также органично подросла прибыль. При этом во 2-м квартале компания получила дополнительную прибыль за счет снижения расходов на формирование резервов по сомнительным долгам и оценочным обязательствам. По нашим оценкам, даже в случае худшего сценария развития по прибыли, росту инвестиционной программы и другим вычетам компании в этом году можно рассчитывать на текущую дивидендную доходность по акциям компании в районе не менее 7-8 процентов. При реализации же наиболее вероятного умеренного сценария текущая дивидендная доходность по акциям МРСК Урала может составлять 17% и выше.

Полная версия

Межрегиональная сетевая компания Урала традиционно является одной из наиболее стабильных по финансовым показателям российских электросетевых компаний. У компании четко прописана дивидендная политика. На выплату дивидендов направляется остаток чистой прибыли без учета переоценки финансовых вложений после ее распределения на формирование обязательных резервов, на инвестиционную программу, на погашение убытков прошлых лет от операционной деятельности. В 2016 году прибыль компании немного улучшилась по сравнению с 2015 годом, но дивиденд даже снизился из-за роста отчислений прибыли на инвестиционные цели.

Между тем, недавно МРСК Урала представила хороший отчет по РСБУ за 1-е полугодие 2017 года. Выручка увеличилась на +12% по сравнению с аналогичным периодом прошлого года. Также органично подросла прибыль. При этом во 2-м квартале компания получила дополнительную прибыль за счет снижения расходов на формирование резервов по сомнительным долгам и оценочным обязательствам. По нашим оценкам, даже в случае худшего сценария развития по прибыли, росту инвестиционной программы и другим вычетам компании в этом году можно рассчитывать на текущую дивидендную доходность по акциям компании в районе не менее 7-8 процентов. При реализации же наиболее вероятного умеренного сценария текущая дивидендная доходность по акциям МРСК Урала может составлять 17% и выше.

Полная версия

Цена открытия

28 сентября 2017

0,19 RUB

+26,32%

Цена закрытия

14 мая 2018

0,24 RUB

Инвесторы говорят

Отзывы наших пользователей