Инвесторы вышли в Астрал

Драйверы

Обновление от 29.07.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Группа «Астра»: операционные результаты за I пол. 2024 г. Рост отгрузок ускорился

Группа «Астра» представила сильные показатели отгрузок за II кв. и I пол. 2024 г. Результаты в целом согласуются с нашими ожиданиями по всему году и подтверждают наш позитивный взгляд на акции компании в долгосрочной перспективе.

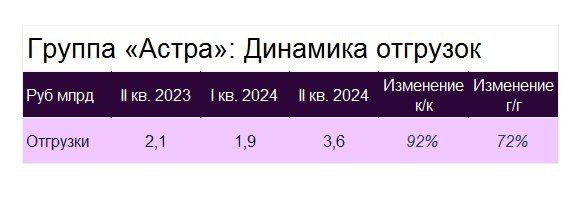

По итогам I пол. 2024 г. отгрузки выросли на 64% г/г до 5,5 млрд руб. Несмотря на относительно высокую базу прошлого года, в II кв. 2024 г. рост отгрузок заметно ускорился до 72% г/г (+51% г/г в I кв. 2024 г.), в результате чего отгрузки составили 3,6 млрд руб.

Полную финансовую отчетность за I пол. 2024 г. компания планирует представить в конце августа.

Текущие темпы роста отгрузок в целом соответствуют нашим прогнозам – рост более чем на 70% г/г. Однако в силу сезонности бизнеса ключевым для компании будет четвертый квартал, на который традиционно приходится более половины отгрузок за весь год.

Позитивной динамике финансовых показателей в предстоящие кварталы также должен способствовать запуск продаж обновленной версии ОС.

В более долгосрочной перспективе Группа «Астра» сохраняет высокий потенциал роста в силу сильных рыночных позиций на рынке инфраструктурного ПО и развития собственного продуктового портфеля, которые делают компанию ключевым бенефициаром импортозамещения. В частности, за 2024-2025 гг. компания планирует увеличить чистую прибыль в три раза.

С учетом прогнозируемых нами высоких темпов роста в ближайшие годы мультипликатор EV/EBITDAC 2025 г. на уровне 11,4х, на наш взгляд, представляется привлекательным.

Исходная идея:

Группа «Астра» опубликовала финансовые результаты за 2023 год: существенный рост выручки при снижении маржинальности. Сохраняется ли в акциях потенциал роста?

- В 2023 г. отгрузки выросли на 75% г/г до 11,2 млрд руб., а выручка — на 77% г/г до 9,5 млрд руб., в рамках наших ожиданий. Такой динамике способствовал рост спроса на отечественные решения в области инфраструктурного ПО на фоне ухода зарубежных игроков с российского рынка.

- Скорр. EBITDA (EBITDA, уменьшенная на капитализированные расходы) выросла на 25% г/г до 2,8 млрд руб. и оказалась ниже наших ожиданий на 7%.

- Маржа по скорр. EBITDA снизилась до 29% по сравнению с 42% в 2022 г. Такое снижение обусловлено ростом расходов на персонал в связи с усилением команды разработчиков и расширением продуктовой экосистемы.

Мы полагаем, что рост этих расходов был обусловлен необходимостью наращивать инвестиции для расширения продуктовых компетенций. Скорр. чистая прибыль за 2023 г. выросла на 26% г/г до 3,3 млрд руб., маржа по скорр. чистой прибыли снизилась с 49% в 2022 г. до 35% в 2023 г.

По нашим оценкам, акции компании торгуются с мультипликатором EV/EBITDA на 2024 г. на уровне 21,5х. С учетом этой оценки мы видим ограниченный краткосрочный потенциал роста стоимости акций.

Вместе с тем мы полагаем, что хорошие перспективы роста должны способствовать созданию акционерной стоимости в долгосрочной перспективе. Группа «Астра» остается лидером среди российских разработчиков инфраструктурного ПO и основным бенефициаром ухода с российского рынка зарубежных ИТ-гигантов. Согласно исследованию Strategy Partners, в 2023 г. доля компании на рынке операционных систем российских разработчиков достигла 76%. По нашим оценкам, в 2023-28 гг. среднегодовые темпы роста выручки Группы «Астра» составят 51% при маржинальности по скорр. EBITDA выше 30%.