IPO Элемент: чипируемся

Драйверы

Элемент – совместное предприятие АФК “Система” и госкорпорации “Ростех”, является крупнейшим российским разработчиком и производителем микроэлектроники.

Параметры размещения

Компания Элемент объявила о размещении своих акций на бирже СПб в диапазоне от 223,6 рублей до 248,4 рублей за лот, включающий 1 тыс. обыкновенных акций. Размещение пройдет в формате cash-in, размер предложения 15 млрд рублей (free-float >13%). Сбор заявок состоится с 23 мая по 29 мая.

Ключевые моменты

Элемент — лидер на рынке микроэлектроники РФ, с общей долей 51%. Компания объединяет более 30 компаний по производству микросхем, полупроводниковых приборов и является бенефициаром тренда на импортозамещение.

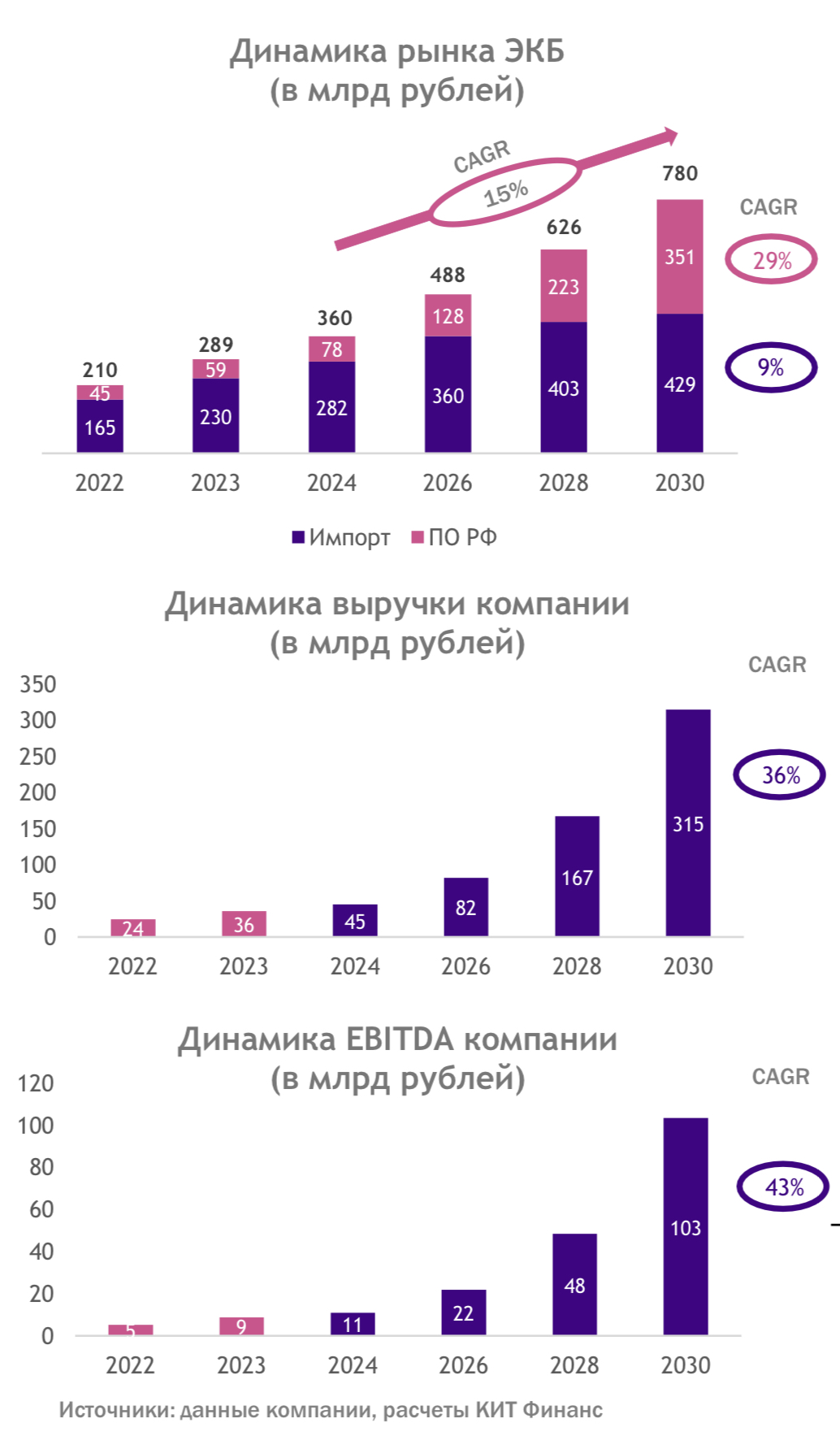

- Единственная в России компания на рынке ЭКБ с полным циклом разработки и производства. Компания на 30% обеспечена собственной и партнерским оборудованием. Основная продукция компании: чипы для банковских, SIM и транспортных карт, микросхемы для электронных документов, системы навигации для транспорта. Техпроцессы компании находятся в диапазоне 3 мкм – 22 нм.

- Компания является крупнейшим игроком на рынке ЭКБ с долей 51%. Ближайшие конкуренты имеют суммарную долю 26%. Прочие игроки имеют долю 23%. Согласно прогнозам Kept, рынок ЭКБ в России будет расти с CAGR 15% и достигнет объёма 780 млрд рублей к 2030 году. При этом доля отечественны компонентов будет расти опережающими темпами (CAGR 29%), что приведет к увеличению доли с текущих 20% до 45%. Рост спроса прогнозируется в первую очередь со стороны телекоммуникационной и транспортной отраслей.

- Еще одним драйвером является государственная поддержка сектора в виде: субсидий, которые компенсируют до 90% капекса; льготных долгосрочных кредитов (ставка от 1%, срок до 7 лет); различные налоговые льготы;

- Темпы роста компании и прогноз. Выручка компании за 2023 год выросла на 46%, достигнув 36 млрд рублей. EBITDA выросла на 68%, достигнув 8,7 млрд рублей с EBITDA margin = 24% (рост +3%). Показатель долга Net/Debt = 1,3x и находится на комфортном уровне. Благодаря сложившимся рыночным условиям и господдержке, по оценкам, темпы роста выручки в прогнозном периоде составят 36% в год (рост в 8,7 раз к 2030 году), а рост EBITDA на 43% в год (рост в 11,9 раз к 2030 году). Также компания планирует направлять 25% от чистой прибыли на дивиденды.

Компания размещается по оценке 90 – 100 млрд рублей. Данная оценка соответствует 13,7 – 15,2х по форвардному P/E 2024 или 9,2 – 10,2х по EV/EBITDA 2024. С учетом темпов прибыли компании, показатель P/E to Growth (PEG) составляет 0,3х, что говорит о недооценке стоимости относительно прогнозных темпов роста. Мы считаем данное размещение интересным и оцениваем потенциал роста до 322,92 рублей за лот (1 тыс. акций).