IPO Озон Фармацевтика: то, что доктор прописал

Драйверы

О компании

Озон Фармацевтика – крупнейший производитель дженериков в России, занимает 1 место по объёму продаж. В портфеле компании более 500 регистрационных удостоверений на различные препараты.

Параметры размещения

Озон Фармацевтика объявила о первичном размещении своих акций на бирже ММВБ и объявила ценовой диапазон 30 - 35 рублей за одну акцию. Размещение пройдет в формате cash-in, размер предложения около 3 млрд рублей (free-float до 10%). Сбор заявок состоится с 11 по 16 октября.

Факторы инвестиционной привлекательности

- Компания является крупным производителем лекарственных препаратов на быстрорастущем рынке.

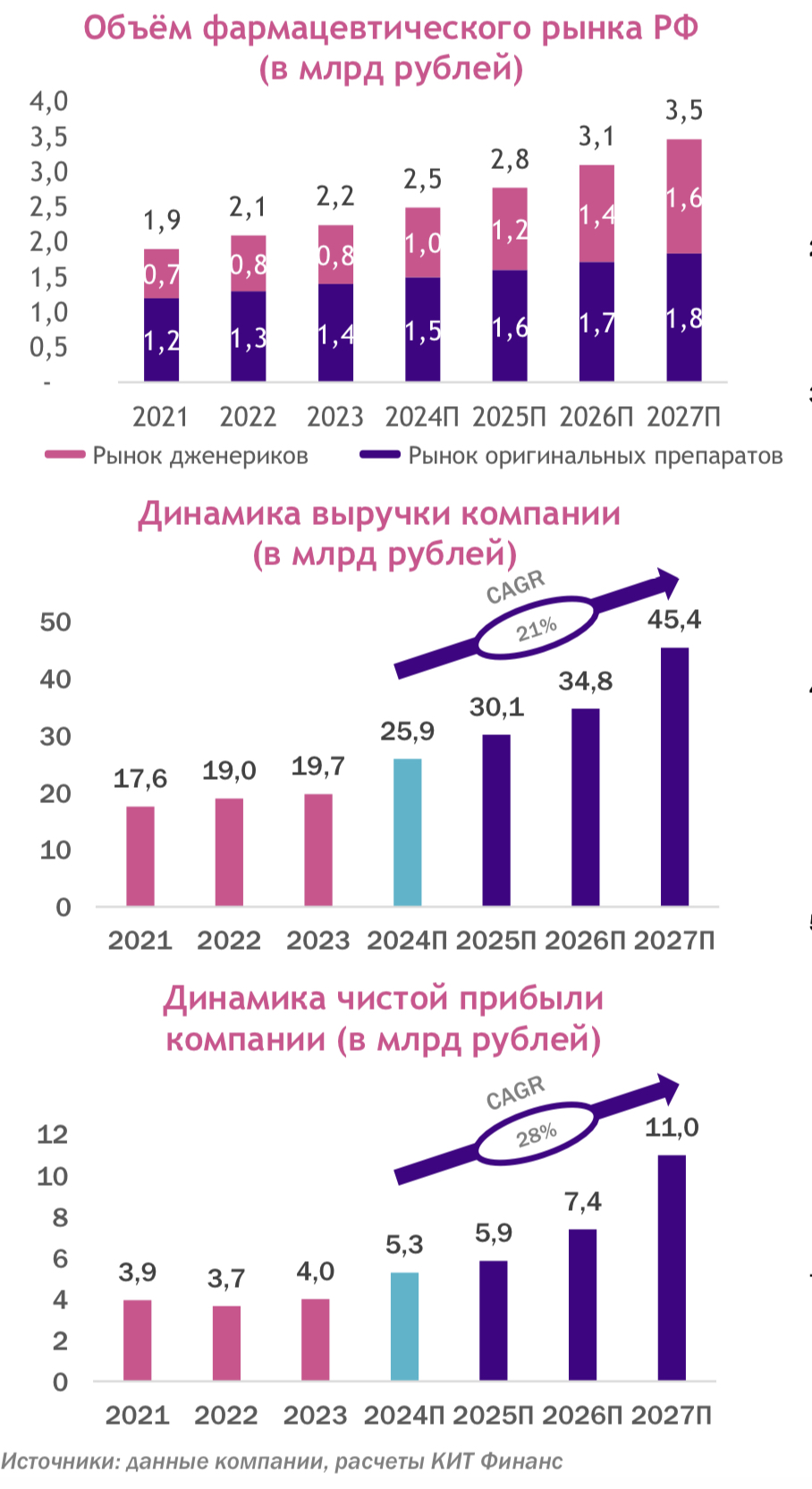

Основным фокусом бизнеса является рынок препаратов - дженериков РФ, где компания занимает первое место по объёму продаж. Рынок дженериков РФ является быстрорастущим (CAGR 19-23 = 17%) и его темпы роста в 1,5 - 2 раза выше рынка оригинальных препаратов. При этом на долю дженериков приходилось 38% фармацевтического рынка и к 2027 году она увеличится до 47%, а прогнозные темпы роста составят 18% в год. Дополнительным драйвером рынка дженериков стал уход иностранных производителей. Благодаря этому доля российских дженериков в 2019 – 2023 гг выросла с 30% до 45%. Так же отметим гос. поддержку сектора, включая субсидии на НИОКР и ряд нац. проектов.

- Сильные рыночные позиции.

Компания занимает 1 место по объёму продаж на рынке дженериков РФ и количеству регистрационных разрешений, которых у компании более 500. В то время как у ближайших конкурентов 401 и 296 разрешений.

- Диверсифицированный бизнес.

Портфель компании состоит на 100% из препаратов – дженериков, при этом достаточно диверсифицирован и включает практически все направления/области в различных ценовых сегментах. Это позволяет закрывать существенную часть потребностей аптечных сетей. Основные сегменты бизнеса: сердечно- сосудистые препараты – 30%, нервная система – 18%. Доля рецептурные препаратов в выручке составляет 70%, а доля жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП) составляет 66%.

- Финансовые показатели бизнеса.

По итогам 1П2024 года, выручка составила 12,6 млрд рублей (LTM = 24,4 млрд рублей), показав рост на 63% г/г. EBITDA выросла с 2,4 млрд рублей в 1П2023 года до 5 млрд рублей в 1П2024 года, маржинальность по EBITDA = 40%. Показатель долга Net debt/EBITDA = 0,8х. Компания планирует платить дивиденды на ежеквартальной основе в размере от 25% до 50% от чистой прибыли, при Net debt/EBITDA = 0–2,0x.

- Перспективы роста бизнеса.

Компания планирует запустить в 2027 году 2 ключевых проекта: 1) Озон Медик - позволит увеличить производство онкологических препаратов. 2) Мабскейл - позволит выйти на рынок биотехнологий и начать продажи биосимиляров. На данный момент загрузка производственных мощностей составляет 42%, что позволяет увеличивать объёмы производства. Благодаря сильным рыночным позициям, а так же >200 новых препаратов, которые находятся на разных стадиях разработки до 2028 года, ожидается, что темпы роста бизнеса компании составят ≈ 21% в год, с маржинальностью по EBITDA >40%.

Компания размещается по оценке 30– 35 млрд рублей, это соответствует: P/E LTM = 5,6х и EV/EBITDA LTM = 4,3х. В то время как другая публичная компания Промомед, торгуется по P/E = 18,3х и EV/EBITDA = 10,4х. Что говорит о дисконте в оценке Озон Фармацевтика. Мы считаем, данное размещение привлекательным и видим потенциал роста до 42 – 43 рублей за акцию.