Kaiser Aluminium: долгосрочная игра по очень достойной цене

Kaiser Aluminium Corporation (NASD: KALU ) недавно сделала крупное приобретение и сообщила о более чем двузначном росте продаж. На наш взгляд, дальнейшие исследования и разработки компании, а также использование бережливого производства подразумевают более высокую стоимость акций. Кроме того, если исходить из ожиданий руководства относительно маржи EBITDA и некоторых небольших приобретений, наша модель DCF приводит к еще более высокой целевой цене. Да, мы явно видим риски от текущей суммы долга и новых экологических норм, но считаем, что Kaiser Aluminium может быть выгодной долгосрочной инвестицией.

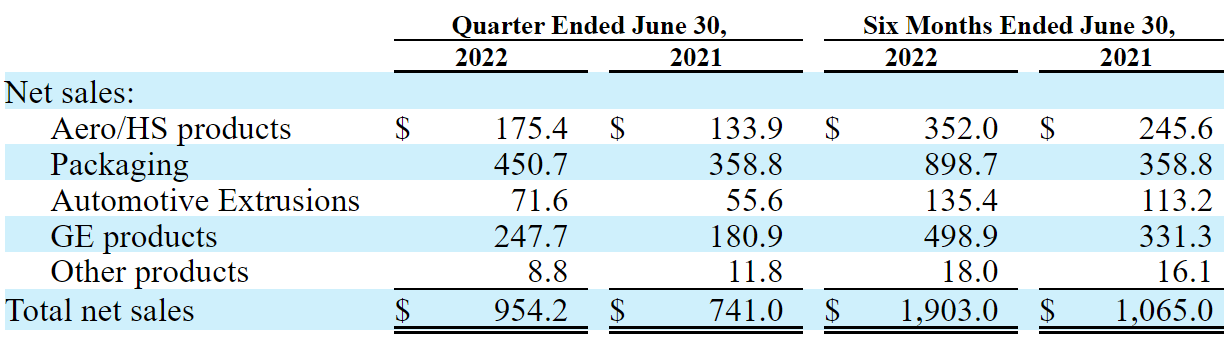

Компания Kaiser Aluminium является производителем алюминия в США, производит и продает продукты для машиностроения, аэрокосмической промышленности, упаковки напитков и продуктов питания. В 2021 году руководство реализовало операции по слиянию и поглощению, что привело к двузначному росту продаж в 2022-ом.

Компания успешно преодолевает инфляционное давление, повышая цены, а клиенты не снижают свой спрос на продукты. Если Kaiser успешно найдет новые точки поставок, а операционные проблемы не повлияют на свободный денежный поток в будущем, мы ожидаем повышения цен на акции.

Что касается состояния деятельности компании, Kaiser Aluminium сообщила об интересной долгосрочной цели. Менеджмент считает, что маржа EBITDA может составить 20%, что более чем в два раза превышает текущий показатель.

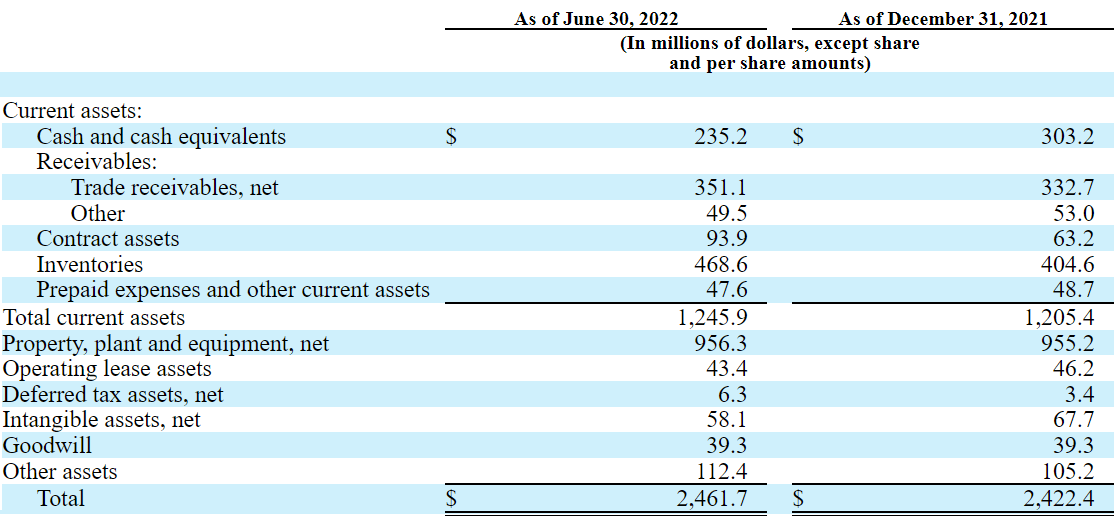

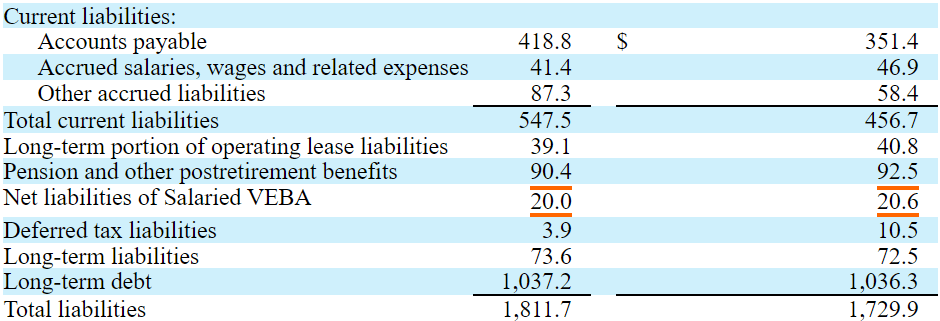

По состоянию на 30 июня 2022 года Kaiser сообщил о 235 миллионах долларов наличными, общих активах в 2,4 миллиарда долларов и общих обязательствах в 1,8 миллиарда долларов. Соотношение активов и пассивов остается стабильным. Тем не менее, инвесторы могут захотеть взглянуть на общую сумму долга компании.

Долгосрочный долг составляет 1 миллиард долларов, и Кайзер также сообщает о пенсионных обязательствах на сумму 90 миллионов долларов. На наш взгляд, бизнес-модель Kaiser демонстрирует стабильную рентабельность по EBITDA, и прогнозировать ее несложно. При этом, если руководство успешно сократит общую сумму долга, стоимость капитала может снизиться, что приведет к повышению стоимости акций.

Прогнозы инвесторов благоприятны

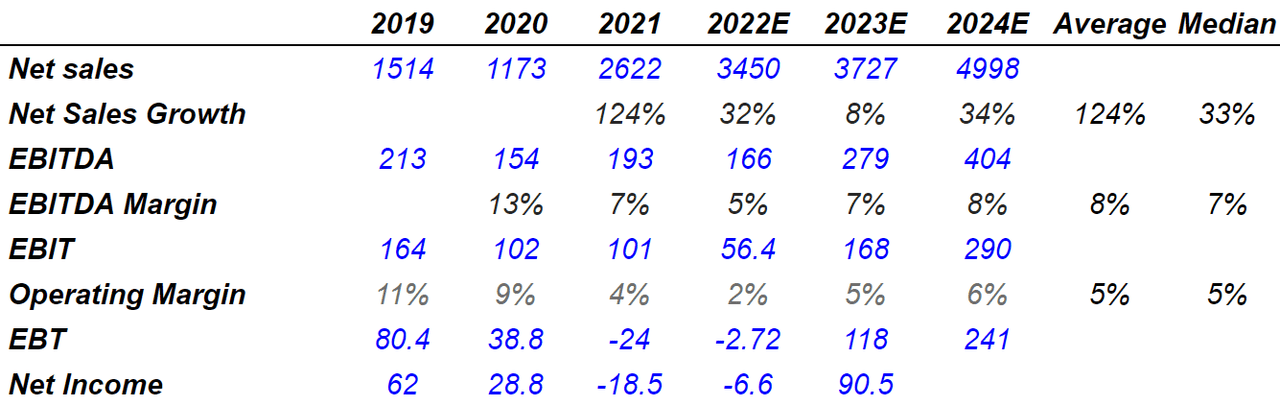

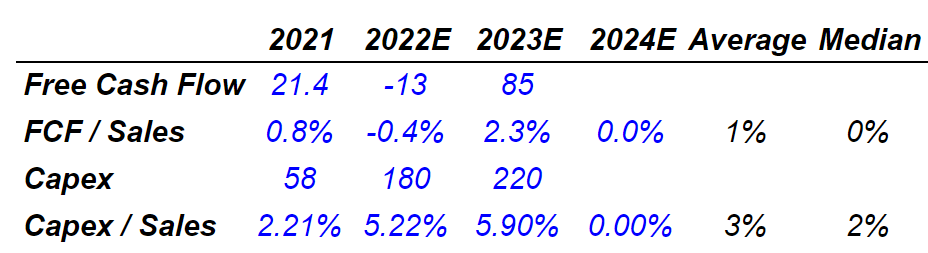

На наш взгляд, прогнозы аналитиков относительно Kaiser Aluminium благоприятны. Инвесторы ожидают роста продаж на 32% в 2022 году и на 34% в 2024 году. Маржа EBITDA также ожидается на уровне 8-7% при положительной чистой прибыли с 2023 года.

Стоит отметить, что инвесторы ожидают значительного скачка свободного денежного потока с 2023 года, который составит около 85 миллионов долларов. Наконец, отметим, что инвестиционное сообщество не ожидает соответствующих капитальных затрат с 2022 года. Ожидается, что соотношение капиталовложений/продаж будет близко к 3%.

В лучшем сценарии мы предполагаем успешную интеграцию с Alcoa Warrick LLC и дальнейшие приобретения в долгосрочной перспективе. Отметим, что Kaiser Aluminium в настоящее время не в состоянии приобретать другие компании. Общая сумма долга значительна. Однако, как только свободный денежный поток начнет ускоряться и будет реализован ожидаемый синергетический эффект, долг, возможно, уменьшится. В результате Kaiser Aluminium может приобрести новые мощности, которые, вероятно, приведут к более высокой марже EBITDA.

«31 марта 2021 года мы приобрели компанию Alcoa Warrick LLC и некоторые активы, включающие алюминиевый литейный и прокатный завод, расположенный в округе Уоррик, штат Индиана, за 670,0 млн долларов США. Warrick является ведущим производителем алюминиевых рулонов без покрытия и с покрытием, используемых для производства банок в пищевой промышленности в Северной Америке».

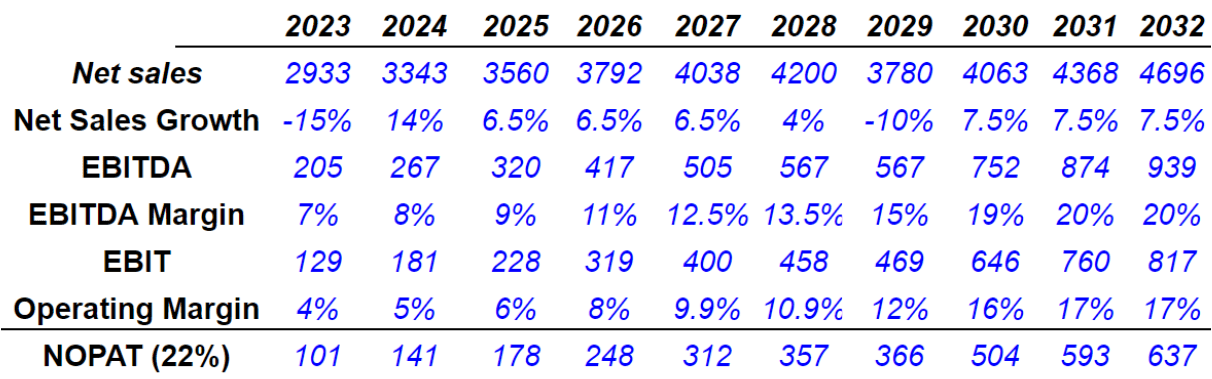

Мы считаем, что рост продаж примерно на -15% и 14% с 2023 по 2032 год имеет смысл. Мы также включил маржу EBITDA, близкую к 20% в 2032 г., а также операционную маржу в размере 17%.

Модель DCF Арье

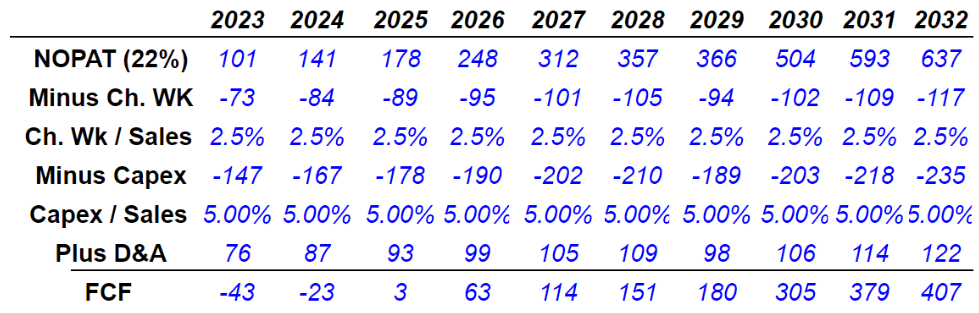

При изменении показателя оборотный капитал/продажи на 2,5% и капиталовложения/продажи на 5% мы получили свободный денежный поток около 3 миллионов долларов и около 400 миллионов долларов. Обратите внимание, что в этом случае мы также использовал налог в размере 22%.

Модель DCF Арье

Модель DCF Арье

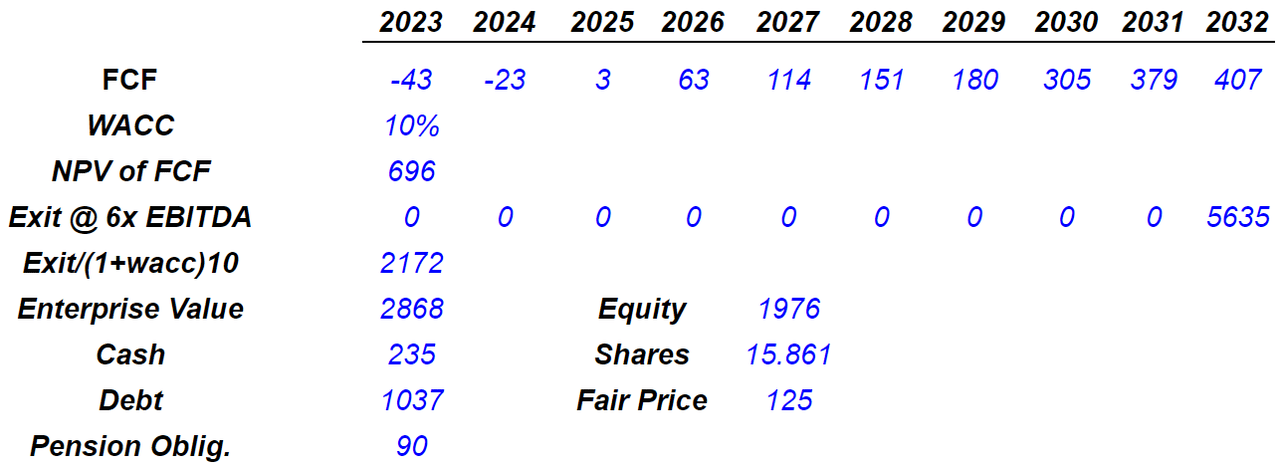

С дисконтом 10% и коэффициентом выхода 6x EBITDA стоимость предприятия составит около 2,85 млрд долларов. Наконец, собственный капитал составит 1,9 миллиарда долларов, а справедливая цена будет близка к 125 долларам за акцию.

Модель DCF Арье

Итог

Kaiser Aluminium Corporation — старый игрок в алюминиевой промышленности, недавно подписавший соглашение о приобретении, которое может привести ко многим изменениям внутри организации. Компания считает, что рентабельность по EBITDA на уровне 20% достижима в долгосрочной перспективе.

В соответствии с нашей собственной моделью DCF, включив такую маржу EBITDA, мы получили справедливую цену значительно выше текущей рыночной. На наш взгляд, дальнейшие исследования и разработки, некоторые небольшие приобретения и благоприятный рынок металлов могут привести к цене акций в 125 долларов. Да, очевидно, что есть риски, связанные с текущим размером долга и изменениями в регулировании. Однако, учитывая текущую рыночную цену, мы считаем, что Kaiser — это компания, за которой нужно внимательно следить.