Для тех, у кого Intel выше среднего

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

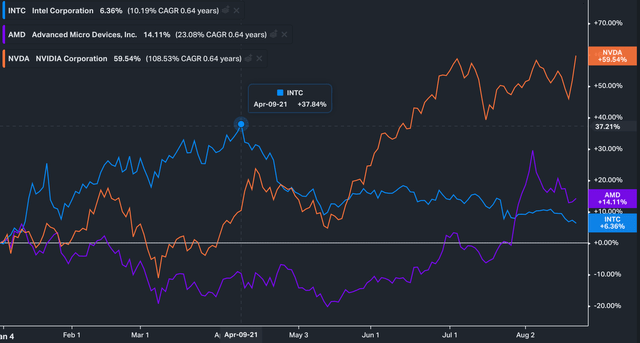

Среди акций производителей полупроводников, акции Intel - самые слабые по динамике за год. Несмотря на то, что компания сообщила о новых амбициозных планах, инвесторов это пока не убедило. Эксперты Seeking Alpha считают, что можно присмотреться к покупкам

Закрыта по тайм-ауту

-36,55 %

Инвестиционный тезис

Инвесторы должны знать, что мы «не гоняемся» за импульсами для входа в позиции на покупку, а подбираем точки входа по акциям, которые продемонстрировали сильную тенденцию к восходящему тренду на графиках, но, возможно, были неправильно оценены из-за недальновидности инвесторов, что дает возможность покупать акции при слабости.

Сегодня мы обсуждаем производительность Intel на рынке процессоров и проблемы, с которыми она может столкнуться в будущем по мере того, как компания начинает реализовывать свой стратегический план преобразований IDM 2.0, чтобы восстановить свое превосходство и вернуть долю рынка, утраченную ее конкурентами. Мы также хотели бы обсудить, заслуживают ли такие акции внимания инвесторов сейчас, поскольку считаем, что это подходящее время. Настроения в отношении акций по-прежнему остаются слабыми, поскольку инвесторы в значительной степени игнорировали амбициозные планы Intel Accelerated генерального директора Пэта Гелсингера.

В течение некоторого времени наблюдается рост доли рынка AMD по сравнению с Intel. Тем не менее, в последнее время они, похоже, вышли на плато, особенно в сегменте настольных ПК, поскольку AMD сосредоточила свои усилия на более прибыльных сегментах мобильных устройств и серверов.

Интересно, что текущий кризис предложения каким-то образом позволил Intel ограничить прирост доли рынка AMD в этих сегментах (особенно в сегменте настольных ПК), и мы считаем, что это имеет решающее значение для постоянных усилий Intel по достижению лидерства в области процессоров с AMD, как подчеркнул генеральный директор Intel Пэт Гелсинджер:

«... Наши продукты становятся лучше и конкурентоспособнее, поэтому мы находим точку равновесия. Мы бы также сказали, что в среде с ограниченным предложением ни у нас, ни у AMD нет особой мотивации - у нас просто не хватает предложения, чтобы сделать значимые шаги по акциям в ту или иную сторону. Так что в этом смысле я действительно думаю, что это будет период относительной стабильности.»

Тем не менее, инвесторам Intel необходимо следить за увеличением доли AMD на рынке процессоров и серверов. Omdia Tech подчеркнула, что доля серверов AMD впервые превысила 15% во втором квартале 21 года, поскольку AMD набирает обороты, так как нехватка материалов для подложек ЦП, возможно, больше повлияла на Intel, что позволило компании добиться значительных успехов, что также поддерживается благодаря высокому спросу на облачные технологии со стороны гипермасштабируемых устройств, что свидетельствует о значительном успехе высококонкурентных процессоров AMD EPYC.

Мы думаем, что этот сегмент является областью, в которой стратегия AMD на рынке серверов доказала свою высокую эффективность, поскольку на этом рынке всего несколько лет назад Intel почти полностью доминировала, а постоянные факторы, лежащие в основе достижений в области высокопроизводительных вычислений (HPC), 5G, миграция в облако, искусственный интеллект будут по-прежнему ключевым и очень прибыльным полем битвы для таких игроков, как AMD, Intel, NVDA.

Слепая зона: Ampere Computing

Несмотря на то, что все, кажется, так сосредоточены на Advanced Micro Devices, Nvidia и особенно Taiwan Semiconductor из-за плана Intel Foundry Services (IFS) по восстановлению лидерства в процессах, мы думаем, что многие инвесторы, возможно, потеряли из виду «новичка на рынке». "кто скрывается в слепой зоне, незаметно реализует и завоевывает долю рынка: Arm-based Ampere Computing ( CG ) ( ORCL ).

В то время как Omdia Tech подсчитала, что серверные процессоры на базе Arm составляли только 4% от общей доли серверов во втором квартале 21 года, консалтинговая компания прогнозировала, что процессоры на базе Arm, как ожидается, принесут огромную прибыль и к 2025 году составят 14% рынка серверов.

Хотя Intel, безусловно, сохраняет гибкость и в случае необходимости может перейти на архитектуру Arm, мы думаем, что компания ясно дала понять, что ее цель - продолжить разработку архитектуры x86 и дальнейшую монетизацию своего IP. Мы думаем, что Intel не должна недооценивать растущее мастерство компаний, базирующихся на Arm, которые набирают обороты, особенно в случае Ampere.

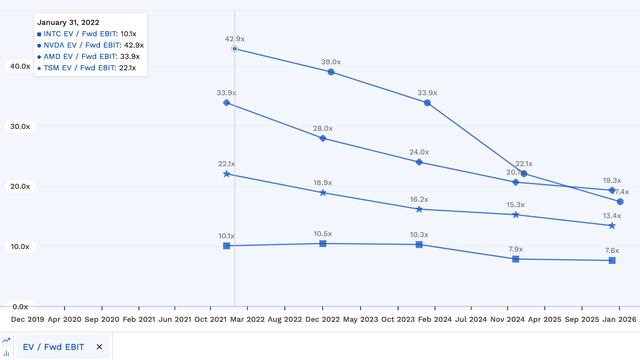

Оценка акций Intel

Оценка сопоставимых показателей EV / Fwd EBIT. Источник данных: S&P Capital IQ.

INTC EV / Fwd EBIT, среднее за 3 года.

Нет никаких сомнений в том, что недавние оценки Intel делают компанию намного более привлекательной, чем ее аналоги. Однако взгляд на ее трехлетний показатель EV / Fwd EBIT не совсем убедил нас в том, что Intel выглядит значительно недооцененной. Нам нужно больше доказательств и более сильное исполнение от Intel, прежде чем мы захотим переоценить компанию по более высокой оценке. Более того, Street также пересматривала целевую цену INTC в сторону понижения с момента получения прибыли за первый квартал, и их текущие средние целевые цены имеют значение INTC при предполагаемом EV / Fwd EBIT около 12,24x, что примерно на 20% выше последней цены закрытия Intel. Это дает акции довольно приличный запас.

Динамика цены и анализ тренда

Основываясь на графиках, мы думаем, что сейчас есть возможность для оптимистичных инвесторов, поскольку мы ожидаем увидеть поддержку покупок на уровне цен около 50 долларов. Инвесторам следует отметить, что, несмотря на все негативные настроения вокруг INTC в настоящее время, нет никаких сомнений в том, что Intel имеет долгосрочный восходящий тренд. INTC всегда находил поддержку по своей долгосрочной 50-месячной скользящей средней, которую он никогда не терял на отрезке 10 лет.

Поэтому, хотя мы обычно предпочитаем сначала наблюдать за разрешением ценового действия на меньших таймфреймах, прежде чем нажимать на «спусковой крючок», мы думаем, что оптимистичные инвесторы также могут воспользоваться текущей возможностью слабых настроений вокруг Intel. В сочетании с нашим ранее проведенным оценочным анализом мы считаем, что сейчас подходящее время для повышения рейтинга на INTC.

Мы повышаем наш рейтинг до «ПОКУПАТЬ» для Intel .

Автор - JR Research

Цена открытия

30 августа 2021

53,13 USD

-36,55%

Цена закрытия

31 августа 2022

33,71 USD

Инвесторы говорят

Отзывы наших пользователей