MercadoLibre: замечательная компания, существенно недооцененная

Драйверы

MercadoLibre (NASD: MELI) — абсолютная сенсация. Компания демонстрирует чудовищную прибыльность, и текущий темп роста выручки огромен. Долгосрочные консенсусные оценки прибыли очень оптимистичны, и наш анализ показывает, что они справедливы, учитывая сильные вековые «попутные ветры» за спиной MELI. Бизнес-модель компании похожа на снежный ком, где большие масштабы обеспечивают огромное конкурентное преимущество. Более того, наш анализ показывает, что акции существенно недооценены. «Strong buy».

Информация о компании

Согласно отчету компании 10-K , MercadoLibre является крупнейшей экосистемой онлайн-торговли в Латинской Америке, основанной на уникальных посетителях и обработанных заказах. Экосистема MELI представлена шестью интегрированными сервисами электронной коммерции и цифровых финансовых услуг: Mercado Libre Marketplace, финтех-платформой Mercado Pago, логистическим сервисом Mercado Envios, решением Mercado Ads, сервисом объявлений Mercado Libre и решением для интернет-витрин Mercado Shops.

Финансовый год компании заканчивается 31 декабря. MercadoLibre генерирует более половины своих доходов в Бразилии, а на Аргентину приходится около четверти от общего объема.

Если мы посмотрим на доходы компании с точки зрения потоков, то коммерция является крупнейшей, но финтех сокращает разрыв впечатляющими темпами.

Финансы

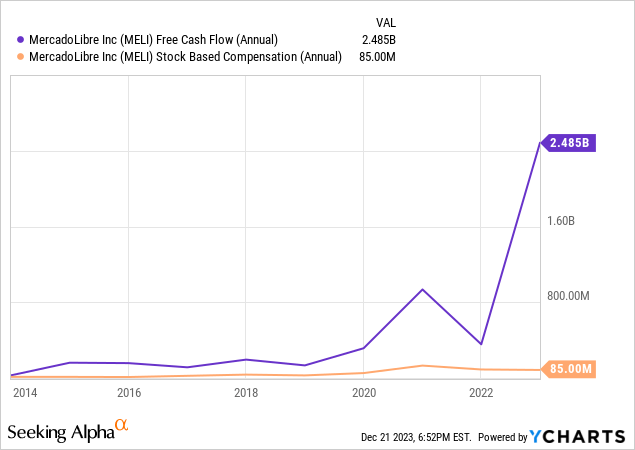

Финансовые показатели компании за последнее десятилетие были просто звездными. Среднегодовой темп роста выручки составил 41%, а денежные потоки соответствовали выручке. В 2022 финансовом году компания продемонстрировала ошеломляющую рентабельность свободного денежного потока в 23,7%.

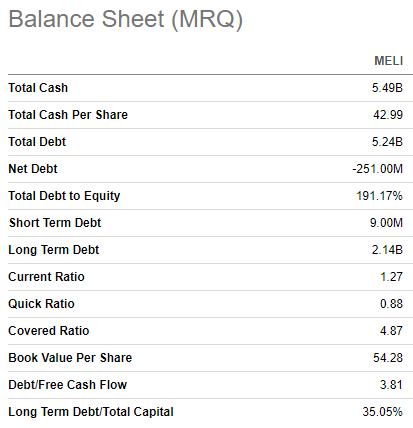

Широкая маржа свободного денежного потока позволяет компании успешно балансировать между крупными инвестициями в рост и поддержанием здорового баланса. На последнюю отчетную дату у компании было почти $5,5 млрд денежных средств, что стратегически позиционируется как продолжение крупных инвестиций в рост и маркетинг.

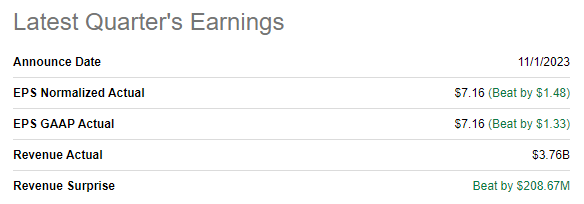

Последняя квартальная прибыль была опубликована 1 ноября, когда MELI превысила консенсус-прогноз. Выручка выросла на ошеломляющие 40% в годовом исчислении, а скорректированная прибыль на акцию выросла почти в три раза. Достигнутый операционный рычаг был впечатляющим: рентабельность EBIT увеличилась с 11% до 18% в годовом исчислении. Ожидается, что стремительный рост выручки сохранится, поскольку консенсус-оценка прогнозирует выручку в четвертом квартале на уровне $4,1 млрд, что представляет собой рост на 37% в годовом сопоставлении. Скорректированная прибыль на акцию увеличилась более чем вдвое, с $3,25 до $7,66.

Если говорить о долгосрочных перспективах компании, то они тоже выглядят радужно. По данным Americas Market Intelligence , ожидается, что рынок электронной коммерции в Латинской Америке будет расти на 22% в год вплоть до 2026 финансового года. Будучи игроком номер один в этой области с огромными ресурсами и опытом по сравнению с потенциальными новыми игроками, MELI, скорее всего, сохранит свои позиции и темпы роста доходов в течение нескольких лет. Столь оптимистичный прогноз развития индустрии электронной коммерции в Латинской Америке выглядит справедливым, учитывая общий глобальный сдвиг к покупке товаров через Интернет, умноженный на большой экономический потенциал региона.

MELI имеет наибольшее влияние на Бразилию, которая является многообещающей экономикой благодаря многочисленным факторам. Бразилия – богатая нефтью страна, которая входит в число крупнейших в мире экспортеров сырой нефти. Текущая благоприятная ситуация на рынках энергоносителей с позитивным прогнозом является сильным попутным ветром для бразильской экономики. Также важно понимать, что Бразилия также богата металлами, а ее благоприятный климат и географическое положение также делают ее очень сильным мировым сельскохозяйственным игроком. Тем не менее, неудивительно, что в ближайшие пять лет бразильская экономика, как ожидается, продемонстрирует приличный рост .

Оценка

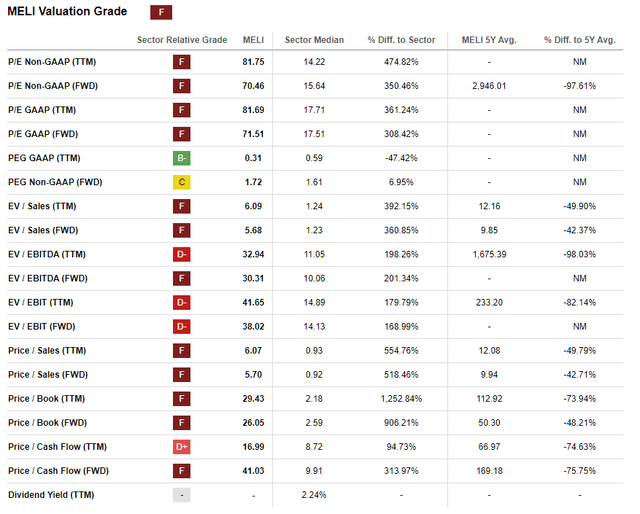

Индекс MELI с начала года вырос на 93%, что намного опережает более широкий фондовый рынок США. Коэффициенты оценки выглядят очень высокими по сравнению со средними показателями по сектору. Тем не менее, крайне важно признать, что профиль роста и прибыльность MELI являются лучшими в своем классе, и компания заслуживает премии по сравнению со своими аналогами. Текущие коэффициенты оценки также существенно ниже исторических средних показателей MELI, что указывает на привлекательность оценки.

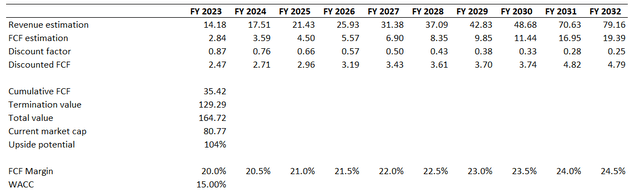

Для такой агрессивно растущей компании, как MELI, лучшим вариантом будет модель дисконтированных денежных потоков [DCF]. Gurufocus предполагает, что WACC MELI составляет около 13%, но мы предпочитаем быть очень консервативным, когда говорим о компаниях за пределами США и о ставке дисконтирования до 15%. Согласно консенсус-оценкам доходов , среднегодовой темп роста в течение следующего десятилетия составит 21%, что выглядит справедливым, учитывая нынешнюю сильную динамику и блестящие перспективы, которые мы описали в предыдущем разделе. Мы используем консервативную маржу свободного денежного потока в размере 20% в течение базового года с ежегодным расширением на 50 базисных пунктов.

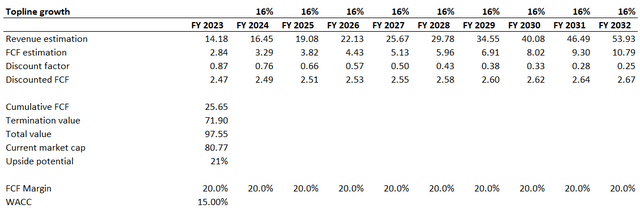

Наша модель DCF показывает, что справедливая стоимость бизнеса составляет 164 миллиарда долларов. Это в два раза выше текущей рыночной капитализации, что указывает на огромный потенциал роста. Медведи MELI могут утверждать, что среднегодовой темп роста в 21% будет довольно сложным в течение следующего десятилетия. Поэтому мы хотим смоделировать более пессимистичный сценарий с понижением среднегодового темпа роста выручки на пять процентных пунктов в течение следующего десятилетия и отсутствием расширения свободного денежного потока.

Как мы видим, даже при гораздо более консервативных предположениях справедливая стоимость бизнеса приближается к 100 миллиардам долларов. Это указывает на потенциал роста на 21% по сравнению с текущим уровнем цен на акции. Мы предпочитаем быть более консервативным и установить целевую цену на 21% выше текущего уровня, что составит около $1940 за акцию.

Риски, которые следует учитывать

Оценка компании в значительной степени зависит от способности MELI поддерживать стремительный рост доходов и увеличение прибыльности. Как мы видели в разделе «Оценка», изменение прогнозов роста доходов на пять процентных пунктов приводит к тому, что справедливая стоимость бизнеса снижается почти вдвое, что указывает на огромную чувствительность. Тем не менее, признаки того, что рост выручки компании замедляется быстрее, чем ожидалось, весьма вероятно, приведут к существенной распродаже акций из-за разочарования инвесторов. Тем не менее, потенциальные инвесторы должны быть готовы мириться с высокой волатильностью.

Инвестирование в компании развивающихся рынков по своей сути рискованно, поскольку эти рынки часто демонстрируют большую непредсказуемость по сравнению с более устоявшимися экономиками. Политические риски выше в развивающихся странах из-за возможных внезапных изменений в государственной политике, коррупции и гражданских беспорядков, которые могут существенно отрицательно повлиять на деловую среду. Валютные риски также намного выше на развивающихся рынках.

В заключение отметим, что MELI является «сильной покупкой». Компания демонстрирует ошеломляющий рост выручки и увеличение прибыльности и имеет хорошие возможности для поддержания этой впечатляющей динамики в течение длительного времени. Более того, наш анализ оценки показывает, что акции имеют очень привлекательную стоимость.