Microsoft: можем повторить (хаи)

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

От максимума 2021 года акции Microsoft упали на 15%. Аналитики Mare Evidence Lab с Seeking Alpha, которые сами себя называют Buy-side hedge professionals, считают, что пора откупать. Верят в скорый новый исторический максимум

Закрыта по тайм-ауту

-13.11 %

Microsoft (NASD: MSFT) - это ведущий мировой игрок в нескольких технологических секторах, включая программное обеспечение, облачные вычисления, игры и социальные сети. Компания продемонстрировала сильный рост выручки в годовом исчислении, а прибыль выросла на 54 % в год за последние три года. Компания также генерирует более 50 миллиардов долларов свободного денежного потока и имеет отрицательный чистый долг.

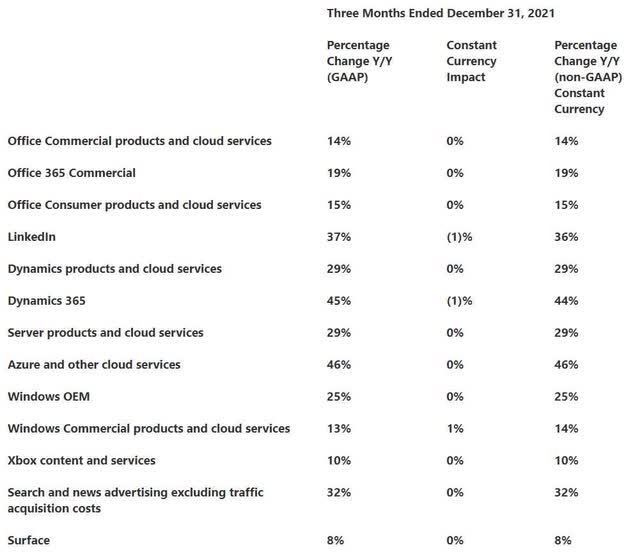

В основном мы рассматриваем компании стоимости, и если мы покупаемся на «шумиху», то хотим видеть сильные аргументы. Microsoft ( MSFT ) недавно опубликовала результаты за второй квартал. Ключевым моментом здесь является Azure - сервис облачных вычислений компании. Акции Microsoft упали после публикации, несмотря на превышение оценок прибыли, поскольку рост Azure был немного ниже консенсуса и составил (всего!) 46% в годовом исчислении. Тем не менее, компания ожидает, что рост Azure ускорится в течение следующих кварталов. В отчете о прибылях и убытках компания дала обновленные рекомендации по Azure, и акции восстановили первоначальное падение. Взглянув на конкуренцию в области облачных вычислений, Azure остается одним из двух наших лучших вариантов наряду с Alphabet GCP с сильными перспективами роста в текущих рыночных условиях. Благодаря характеру облачных контрактов (сделки на сумму более 100 миллионов долларов) и продолжающейся цифровизации отрасли мы по-прежнему убеждены в среднесрочных перспективах роста Azure.

«Вторжение» Microsoft в социальные сети было осуществлено через LinkedIn, который оказался невероятно стратегическим активом. В связи с пандемией COVID-19, которая вызвала революцию в сфере труда, LinkedIn добилась рекордных показателей. С 2016 года, когда Microsoft завершила сделку по приобретению LinkedIn, выручка почти утроилась, а в прошлом году впервые в своей истории выручка превысила 10 миллиардов долларов. Мало того, пользовательская база также выросла до 774 миллионов участников, также повысилась вовлеченность: количество сеансов в 2021 году увеличилось на 30% по сравнению с прошлым годом.

Microsoft попала в заголовки финансовых новостей в прошлом квартале, когда объявила о своем намерении купить Activision Blizzard. Мы не видим никаких причин для того, чтобы сделка не состоялась, и после ее завершения Microsoft станет настоящим гигантом в игровой индустрии, став единственным настоящим конкурентом двух доминирующим азиатским компаниям - Tencent и Sony.

Другими положительными факторами для Microsoft в последнем квартале были:

- рост персональных компьютеров и рост доходов OEM-производителей Windows на 25%, что соответствует более высоким ожиданиям;

- возврат денежных средств акционерам с программой выкупа акций на 60 миллиардов долларов, объявленной в сентябре прошлого года;

- повышение квартальных дивидендов по сравнению с предыдущим годом до 62 центов на акцию (+11%).

Риски для Microsoft включают политические факторы, связанные с использованием промышленных данных, так как правительства становятся все более и более протекционистскими. Это может иметь потенциальное негативное влияние на бизнес-направление Azure. Хотя мы не видим каких-либо прямых негативных последствий для акций, мы также считаем текущую макроэкономическую ситуацию с ростом процентных ставок сдерживающим фактором для технологического сектора в целом. Другие более общие риски включают валютные и инфляционные факторы.

Вывод

Microsoft ни в коем случае не дешевая компания с точки зрения оценки, но цены на акции будут следовать за доходами, и мы видим четкую стратегию в направлении прибыли компании. Мы оценили Microsoft по форвардному P/E 22, равному 31,5x, используя консервативные оценки, и рекомендуем покупать акции по целевой цене $360, что предполагает потенциал роста 24%. Мы бы рекомендовали покупать на текущей слабости рынка, чтобы максимизировать доходность акций.

Цена открытия

17 февраля 2022

299.5 USD

-13.11%

Цена закрытия

17 февраля 2023

260.23 USD

Инвесторы говорят

Отзывы наших пользователей