ММК: улететь наверх пора

Драйверы

Обновление от 30.01.2025: целевая цена ПОНИЖЕНА

ММК представил операционные результаты за 4К2024 года.

- Производство стали составило 2,4 млн т – падение на -23% г/г, -4% к/к.

- Производство чугуна составило 2,1 млн т – падение на -13% г/г, -10% к/к.

- Продажи металлопродукции упали до 2,4 млн т (падение на -17% г/г, -5% к/к).

Такое падение производства связано с двумя факторами: снижением строительной активности и ремонт доменных печей с остановкой производства.

Из позитива отметим:

- Ремонт печей № 6, 8 завершен, что позволяет значительно увеличить выплавку чугуна.

- Доля продаж высокомаржинальной продукции снизилась незначительно и остается на уровне 45%.

- Цены на сталь и большинство металлопродукции все еще выше средних значений 2023 года.

Мнение: оцениваем отчет умеренно-негативно и снижаем таргет по бумаге до 47 рублей.

Обновление от 21.10.2024: целевая цена ПОНИЖЕНА

Компания опубликовала операционные результаты за 3 квартал и 9 месяцев 2024года.

По итогам 9М24 выпуск стали сократились на 11% г/г, а продажи упали на 7% г/г, в результате ремонтных работ в доменном переделе, снижения деловой активности в России и спроса со стороны металлотрейдеров, неблагоприятной конъюнктурой рынка на стали в Турции.

Мнение аналитиков КИТа: негативно оцениваем результаты MAGN и понижаем таргет до 50 рублей за акцию с 68,8 рублей (идея в бумагах от 24 мая 2024г.)

Исходная идея:

В данный момент наблюдается отстающая динамика в акциях ММК относительно Северстали и НЛМК. В результате чего статические спрэды ММК / НЛМК и ММК / Северсталь отклонились от своих медианных значения на 2 стандартных отклонения.

Мы считаем, что это вызвано тем, что ММК в отличие от Северстали и НЛМК дает дивидендную доходность существенно ниже 10% (около 5%). Компания сильно отчиталась за первый квартал 2024 года, показав рост выручки на 25%, а EBITDA на 27%. При этом произошло снижение FCF на 40%. Net debt / EBITDA составил минус 0,47х.

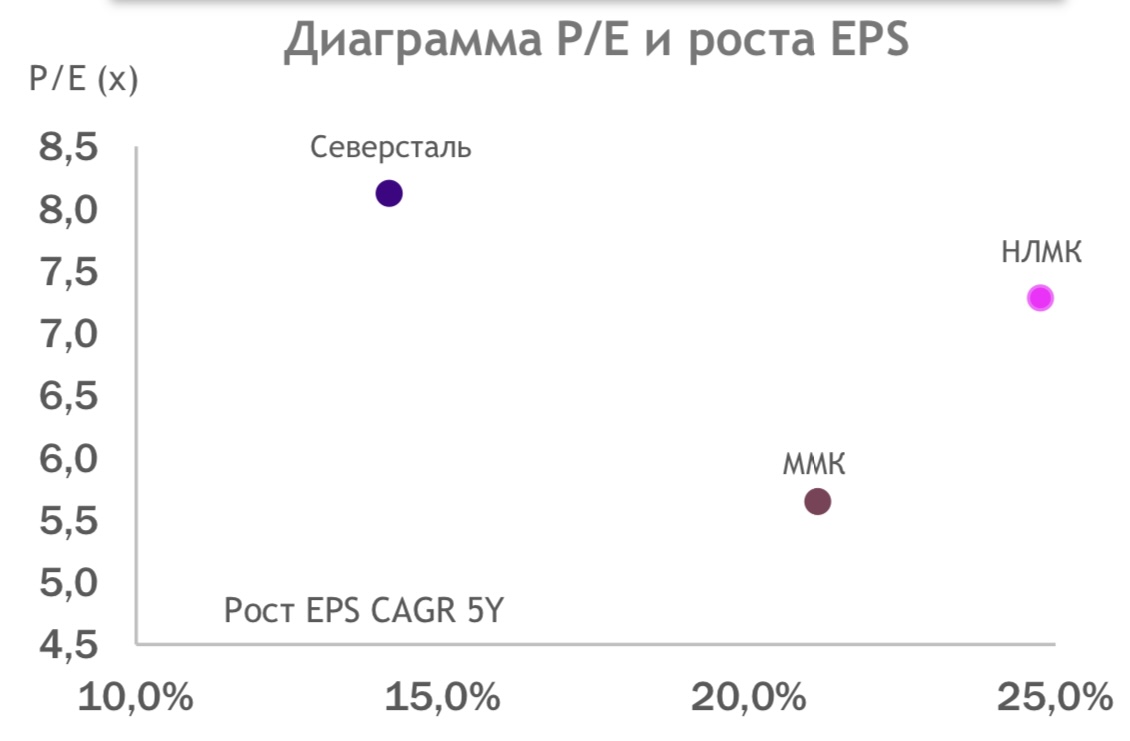

Северсталь торгуется по Р/Е = 8,12 х при 5–летних темпах роста EPS +14,1%, НЛМК торгуется по Р/Е = 7,28 х при 5–летних темпах роста EPS +24,7%. А ММК торгуется по Р/Е = 5,65 х при 5–летних темпах роста EPS +21,12%, что говорит о недооценке ММК относительно Северстали и НЛМК.

Мы открываем идею лонг в акциях ММК с потенциалом роста +15% от текущих уровней, делая ставку на то, что при нормализации FCF, ММК может вернуться к квартальным выплатам дивидендов и повысить их до уровня Северстали и НЛМК.