МТС - трансформация бизнеса

Драйверы

Обновление от 05.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Вице-президент компании заявил РБК, что компания будет придерживаться текущей дивидендной политики, которая предполагает ежегодную выплату дивиденда в размере 35 рубля на акцию до 2026 года. Важно отметить, что при этом компания не планирует увеличивать долговую нагрузку и держать его коэфф на уровне <2,0x по Net debt/OIBDA. Так же ряд бизнесов компании находится в готовом или почти готовом состоянии для IPO.

Мы положительно оцениваем эти заявления и сохраняем наш таргет 238 рублей.

Обновление от 26.11.2024: целевая цена ПОНИЖЕНА

МТС представил финансовые результаты по МСФО за 3К2024 года.

- Выручка за отчетный период увеличилась на 5,3% г/г, достигнув 180,4 млрд рублей.

- Выручка экосистемы показала рост на 16,1% г/г.

- Количество экосистемных клиентов превысило 16,8 млн человек (рост на 18 г/г).

- Одним из самых быстрорастущих сегментов стал Adtech, рост которого составил 55,6% г/г.

- OIBDA выросла на 4,5% г/г и достигла 61,5 млрд рублей.

- Рентабельность по OIBDA снизилась с 37,6% до 34,1%.

- Чистая прибыль снизилась на 88,8% г/г до уровня 1 млрд рублей, из-за роста процентных расходов и переоценки финансовых инструментов.

- Чистый долг/OIBDA за последние 12 мес. остался на уровне 1,9х.

Мнение: негативно оцениваем результаты компании, отмечаем угрозу пересмотра дивидендных выплат и снижаем таргет с 300 до 238 рублей.

Обновление от 26.08.2024: целевая цена ПОНИЖЕНА

МТС отчитался за 2-ой квартал по МСФО:

- Выручка за отчетный период выросла на 18,5% г/г, достигнув 170,9 млрд рублей.

- Доходы от нетелеком-сервисов выросли на 47,4% г/г, достигнув 73,8 млрд руб.

- Кол-во экосистемных клиентов превысило 15 млн (рост +7% г/г).

- Чистая прибыль снизилась на 57,2% г/г, до 7,2 млрд рублей, из-за инвестиций в развитие телеком-инфраструткуры и новые направления.

- Показатель долга Net debt/OIBDA составил 1,8х.

Мнение: нейтрально оцениваем результаты и понижаем таргет до 300 рублей.

Исходная идея:

О компании

МТС - одна из крупнейших компаний РФ, предоставляющих телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Всего компания обслуживает 91 млн абонентов.

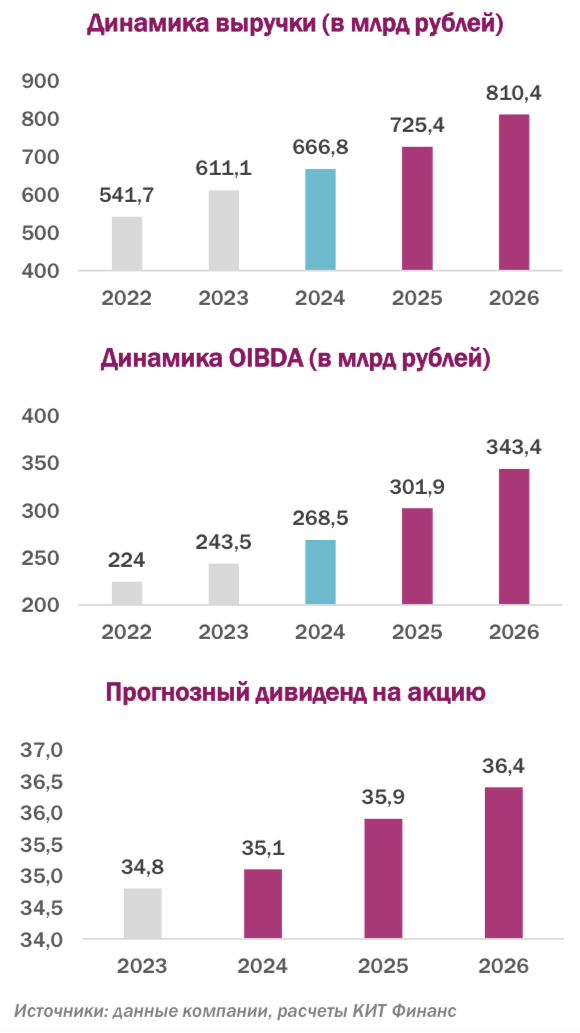

Темпы роста бизнеса компании в 2023 году ускорились относительно кризисного 2022 года. По нашей оценке выручка за 2023 год составит примерно 611 млрд рублей, против 541 млрд рублей в 2022 году. Это в первую очередь связано с восстановлением рынка связи, темпы роста которого в 2023 году составили около 5% и стали одними из самых высоких за последние несколько лет.

Трансформация бизнеса компании

Компания успешно развивает новые направления бизнеса, такие как:

- рекламный бизнес, который дает примерно 15% выручки, с темпами роста порядка 30-40% в год.

- облачные сервисы, где МТС является одним из крупнейших в стране владельцев дата-центров, который также растет порядка 40% в год и уже дает примерно 4% выручки компании.

- финтех и МТС банк, которые дают около 15% выручки компании, при этом ROE банка составляет около 20%, что является довольно высоким показателем для сектора.

Прогноз основных показателей и драйверов роста

По нашим оценкам к 2026 году выручка компании увеличится до 810 млрд рублей, с текущих 541 млрд. рублей, что предполагает рост с CAGR около 8 - 10%. Основными драйверами станут новые сегменты бизнеса компании, которые в течении ближайших 5 лет могут увеличить свою долю в выручке до 40%.

Изменение дивидендной политики. С 2022 года компания работает без утвержденной дивидендной политики. Ожидается, что компания представит новую дивидендную политику в мае 2024 года, по которой выплаты будут производиться раз в год, а так же произойдет увеличение минимального дивиденда на акцию (>34 рублей на акцию).

Дополнительные доходы компании возможны за счет:

- продажи башенной инфраструктуры (как это уже сделали Билайн и Мегафон), которая может принести по оценкам более 100 млрд рублей;

- IPO МТС Банка, который по оценкам может принести компании около 10 млрд рублей.

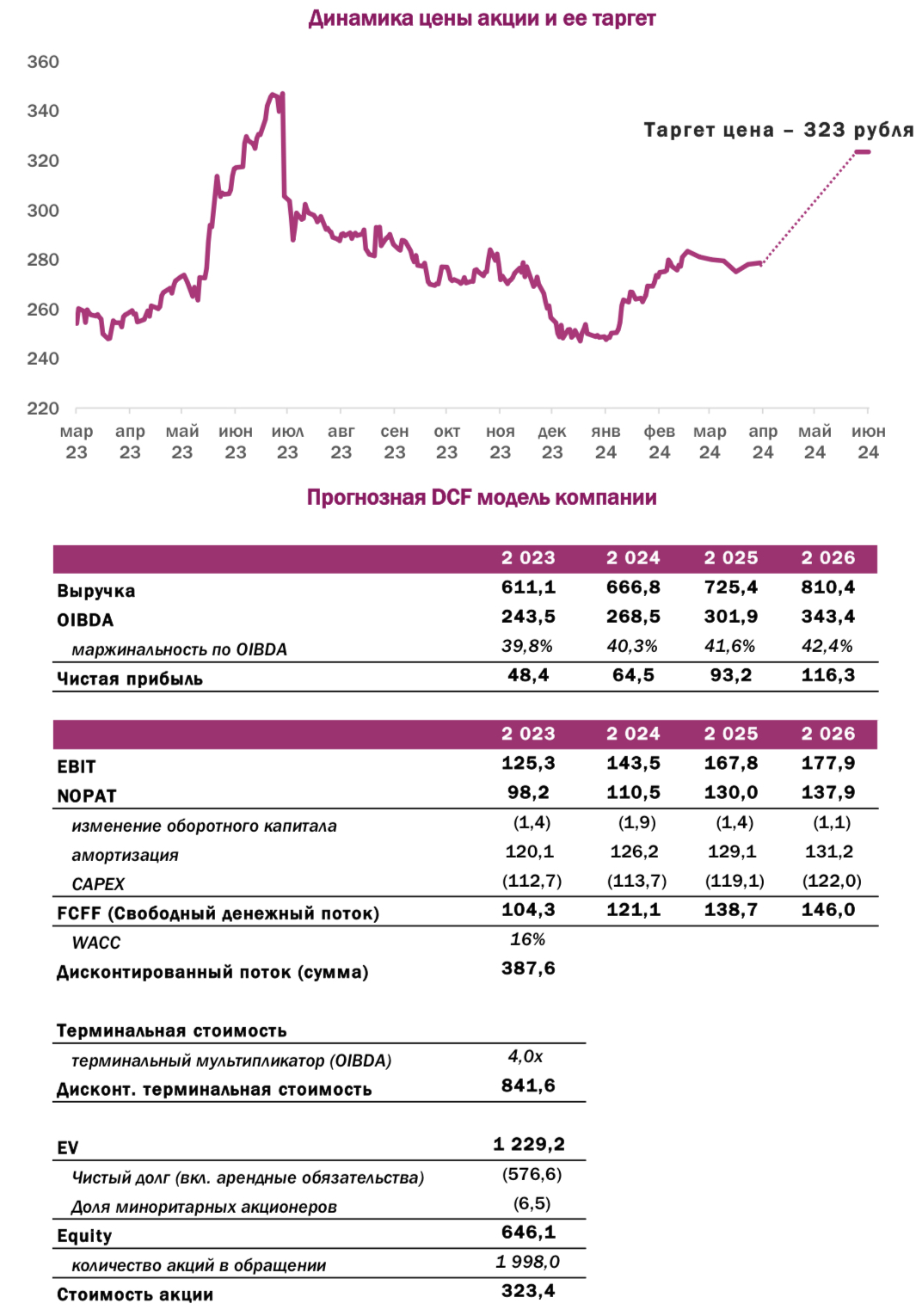

По нашей DCF оценке: с горизонтом 4 года, WACC 16,1%, терминальной стоимостью, посчитанной по мультипликатору 4х к OIBDA 26 года - мы рассчитали стоимость одной акции в размере 323 рубля.

Мы считаем акции МТС интересными к покупке, благодаря росту бизнеса за счет удачной трансформации, а также ввиду того, что МТС остается одной из интересных и стабильных дивидендных историй на российском рынке.

Комментарий ИИ:

Отыграть рост акций МТС можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции МТС растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.

Опционный калькулятор Мосбиржи, который позволяет моделировать позицию