Viatris: компания так себе, но цена привлекательная

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Компания Viatris была создана в результате объединения фармгиганта Mylan и подразделения Pfizer - Upjohn. Инвесторов это пока не радует: за год акции упали на 10%, за 5 лет - в 3 раза. Эксперты Seeking Alpha считают, что у Viatris все-таки есть потенциал

Закрыта по тайм-ауту

-24,79 %

Мы считаем, что у Viatris (NASD: VTRS) есть возможный 20%-ный потенциал роста, поскольку акции компании торгуются с дисконтом по сравнению с Mylan до слияния. Это бизнес по производству дженериков с большой производственной базой, но всегда будут риски.

Дивиденды будут достаточными и устойчивыми с запланированными низкими выплатами, хотя лежащая в их основе экономика сомнительна.

Viatris была нестабильной в первые несколько дней торгов после объединения. Инвесторы не знают, что с этим делать, и это можно понять. Нам не очень нравится этот бизнес, и мы считаем, что раскрытие информации о компании со стороны Pfizer было агрессивным для продажи, но даже сомнительный бизнес может быть привлекательным при определенной цене.

В настоящее время Viatris продается по такой цене, и тот факт, что у него минимальные НИОКР и отличная промышленная экономика, улучшенная только за счет большого масштаба слияния, является еще одним аргументом в пользу его существенной способности генерировать денежные средства. Мы будем покупать на этих уровнях.

Китайская программа закупок

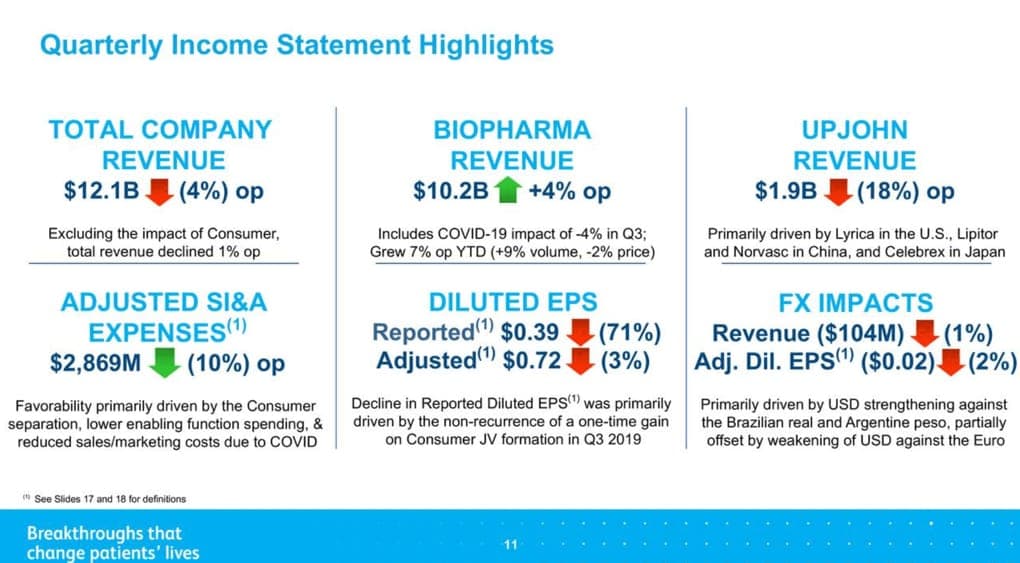

Ничто так не отражает бизнес дженериков, как китайская программа закупок, масштабы которой в настоящее время расширяются с тех пор, как в прошлом году она была организована в паре крупных китайских городов и создала нестабильность денежных потоков в Upjohn. Программа привела к принципу «победитель получает все» для дженериков, где требуются огромные скидки до 80%, чтобы выиграть тендер на поставку препаратов для китайской системы здравоохранения. Эта программа распространяется на все большую часть Китая и, вероятно, станет национальным статус-кво. Это влияет примерно на 15% общего дохода Viatris.

Настоящий провал здесь заключается в том, что главным вкладом Upjohn в Viatris были его запатентованные и известные бренды лекарств, такие как Lipitor, которые могут обеспечить большую маржу и составляют подавляющую часть дохода портфеля Viatris. В Китае эти преимущества практически полностью онуляются.

Это еще один недостаток в портфолио Upjohn. Потеряв патент в середине 2019 года, этот продукт приносит компании Viatris около 2 миллиардов долларов, что составляет примерно 10% ее общего дохода. Из-за того, что недавно был аннулирован патент, он будет продолжать находиться в нисходящем тренде в течение как минимум еще одного года, о чем свидетельствует существенное снижение продаж Upjohn, которое оно привело во втором и третьем кварталах.

Согласно FTC, несколько небрендовых препаратов Viatris должны быть изъяты по антимонопольным причинам, чтобы Viatris мог работать в США. Мы уверены, что они получат справедливую стоимость за эти препараты, но денежных потоков не будет, пока выручка перераспределяется. Эта проблема относительно незначительна, потому что любые другие дженерики, которые они используют для получения этих денег, будут приносить доход сразу, так как цикла НИОКР нет, но об этом нужно знать.

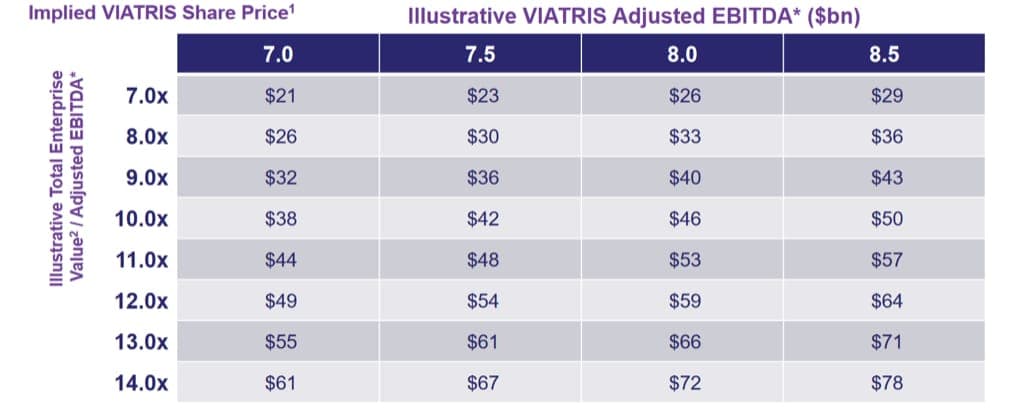

Мы считаем, что оценка выглядит очень убедительной, несмотря на некоторые проблемы в перспективах бизнеса. Mylan торговадась с мультипликатором EV / EBITDA 6,5х. до слияния с Upjohn, которая в настоящее время торгуется с 5-кратным мультипликатором форвардной EBITDA, полученной благодаря синергии. У Viatris есть как минимум 20%-ный потенциал роста. Более того, качество портфеля Upjohn, вероятно, выше, чем у Mylan, с более сильными брендами, такими как Lipitor и Norvasc, и более высоким вкладом в маржу.

Компания планирует выплачивать дивиденды в размере около 1 миллиарда долларов в год, что будет означать примерно 5%-ую дивидендную доходность. Поскольку компания реорганизовалась в США и находится под управлением в основном руководителей Pfizer, мы ожидаем, что дивиденды будут выплачены. В целом, мы думаем, что у Viatris есть некоторые непривлекательные элементы, включая слабые перспективы в отношении китайского и Lyrica-бизнеса, а также общий вопрос о том, что это бизнес по производству дженериков, конкурирующий по ценам. Тем не менее, есть сильное предложение о доходе, которое нацелено на выплату из свободного денежного потока по ставке 25%, и сильное ценовое предложение с потенциалом роста не менее 20%, если не больше, с учетом стоимости портфеля Upjohn.

Цена открытия

01 декабря 2020

16,82 USD

-24,79%

Цена закрытия

01 декабря 2021

12,65 USD

Инвесторы говорят

Отзывы наших пользователей