Наш самолет готов к взлету

Комментарий от аналитиков РДВ от 22.11.18:

В конце октября источник РДВ рассказал о входе в Аэрофлот фондов в целью 115 за акцию. Тогда акция стоила 97 рублей. Сегодня Аэрофлот уже 109. Рынок оценил эффект от дешевеющей нефти и сильные операционные результаты.

Вместе с тем, источник не считает Аэрофлот хорошей инвестицией на долгий срок из-за беднеющего населения. Если кому-то некомфортно ждать дальше, позицию можно закрывать.

Исходная инвестидея

Аналитик РДВ, предсказавший увеличение дивидендов Алросы, рассказал о входе фондов в Аэрофлот с целью 115 рублей за акцию.

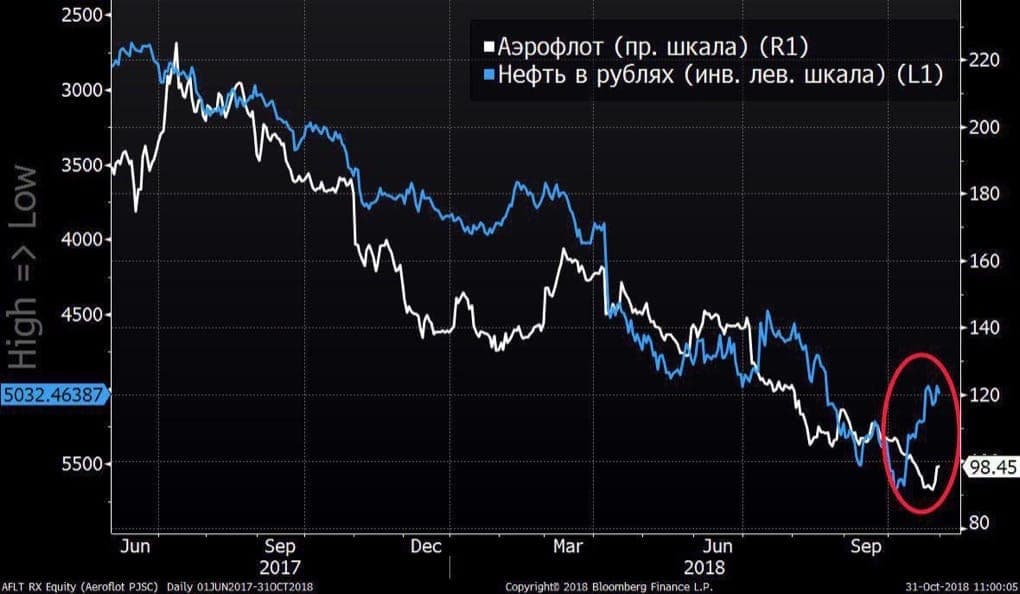

Наконец-то нефть в рублях падает с пика в 5700 в начале октября до ниже 5000. Это падение пока не в цене акций Аэрофлота (на фото).

Сегодня-завтра Аэрофлот опубликует отчётность по РСБУ, а в конце ноября - по МСФО. Обычно от Аэрофлота не ждут хороших результатов и любой позитив вызывает рост акций.

Аэрофлот одна из самых волатильных акций РФ на отчётностях, причём с сильным скосом в плюс.

Компания уже удивила мощными операционными результатами за 3q2018. Пассажиропоток +13% г/г, пассажирооборот +11% - выше рынка и ожиданий аналитиков.

Компания может получить дополнительные 15 млрд к EBITDA: 10 млрд топливных субсидий и 5 млрд отмены НДС для региональных перелётов.

Позавчера Савельев, CEO Аэрофлота, ходил к Путину с новой стратегией. Цели: рост капитализации в 4 раза, рост пассажиропотока до 90-100 млн человек, это +11% в год - выше рынка. Подробности ожидаются в ближайшее время.

Вероятная оферта - катализатор для роста Аэрофлота. Лизинговый контракт на 100 SSJ100 может привести к оферте на выкуп акционеров, которые голосовали против крупной сделки. Объём выкупа, по оценкам аналитиков, составит до 8 млрд рублей, это 8% капитализации.

Источник сообщает, что сделка спекулятивная и фонды входят с коротким стопом 88-90 рублей и горизонтом 1-2 месяцев. Маржа Аэрофлота остаётся под давлением и инвестировать в Аэрофлот на долгий срок пока рано.

По мнению источника, акции компании могут вернуться к 110-120 рублей уже в декабре.