Система Никель (#5)

Обновление от 13.03.2023: целевая цена ПОНИЖЕНА

Мы пересмотрели целевую цену акций «Норникеля» в сторону понижения после выхода финансового отчета за 2022 г. и снижения прогнозов по добыче. Тем не менее компания сохраняет положение важного поставщика промышленных металлов, цены на которые показывают рост после отказа КНР от политики нулевой терпимости к COVID-19. Мы считаем, что цена акций «Норникеля» уже учитывает фактор снижения дивидендной доходности после истечения срока действия акционерного соглашения и еще имеет потенциал для продолжения роста.

Мы снижаем по акциям ГМК «Норникель» целевую цену до уровня 17 300 руб. и сохраняем по ним рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 17,9%.

Производство металлов в 2022 г. осталось ниже 2020 г., хотя и превысило планы компании после восстановления работы аварийных объектов. Прогноз на 2023 г. по всем позициям снижен как по сравнению с прежними прогнозами, так и по отношению к фактическим результатам 2022 г.

Финансовые результаты в 2022 г. снизились г/г, несмотря на рост добычи. Годовая выручка «Норникеля» сократилась г/г на 5,5%, показатель EBITDA — на 17,3%, а чистая прибыль — на 16,1%. На фоне роста в 1,5 раза капитальных затрат и в 3 раза оборотного капитала FCF сократился в 10 раз, а чистый долг вырос вдвое. Впрочем, долговая нагрузка сохранилась на приемлемом уровне 1,1х.

Дивиденды «Норникеля» станут меньше после истечения акционерного соглашения и кратного роста капитальных затрат. В 2022 г. компания не выплатила промежуточные дивиденды. По итоговым дивидендам совет директоров определится к лету. Ожидается, что с 2023 г. компания перейдет на новую формулу расчета, по которой на дивиденды будет распределяться от 50% до 75% FCF.

Цены на промышленные металлы показывают восстановление после отмены в КНР политики нулевой терпимости к COVID-19, несмотря на сохранение риска рецессии экономики развитых стран и продолжение подъема ставок.

По нашему мнению, акции ГМК «Норникель» недооценены на 17,9% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. даже с учетом повышенного странового дисконта.

Ключевыми рисками для «Норникеля» мы видим неопределенность отношений с «РУСАЛом» после истечения акционерного соглашения, риск сокращения доли компании на ключевых рынках и возможность санкций в случае дальнейшего обострения геополитической ситуации.

Обновление от 23.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

В выходные СМИ «осчастливили» рынок публикациями инсайда о том, что, по версии РБК со ссылкой на неназванные источники, на заседании совета директоров «Норникеля» 15 декабря 2022 г., утвердившего бюджет компании на 2023 г., обсуждалась тема дивидендов за 2022 г.

Источник РБК сообщает, что менеджмент «Норникеля» намерен предложить распределить на дивиденды по итогам 2022 г. сумму порядка $1,5 млрд. По нашей оценке, в этом случае размер дивидендов может составить порядка 680 руб. на акцию, а текущая дивидендная доходность акций – около 4,6%.

Любопытно, что к настоящему времени сама компания не выразила никакой реакции на публикацию РБК, не подтвердив и не опровергнув ее. Еще более любопытно, что представители «Русала», заинтересованного в дивидендах «Норникеля» и всегда выступавшего против снижения дивидендных выплат, также проигнорировали эту информацию. По крайней мере к моменту написания этого комментария нам о реакции «Русала» ничего не известно.

Сама публикация РБК содержит противоречие. Со ссылкой на члена совета директоров «Норникеля» Елену Безденежных сообщается: «Совет директоров решил, что размер дивидендов будет определен после закрытия финансовой отчетности за непростой 2022 год, ориентируясь на действующую дивидендную политику компании».

По действующей дивидендной политике «Норникель» должен распределять на дивиденды 60% EBITDA при соотношении чистого долга к EBITDA на конец года менее 1,8x, и 30% EBITDA при соотношении выше, но не менее $1 млрд. Компания ранее заявляла о намерениях после окончания действия акционерного соглашения перейти в формуле расчета от FCF. Акционерное соглашение истекло в 2022 г., но пока ни о его продлении, ни об изменении дивидендной политики ничего не сообщалось.

По нашей предыдущей оценке, EBITDA «Норникеля» в 2022 г. мог составить как минимум $9 млрд. С учетом роста цен на металлы, вероятно даже несколько больше. При условии выплаты 60% EBITDA дивиденды могли составить как минимум порядка 2400 руб. на акцию.

Не похоже, что долговая нагрузка «Норникеля» радикально изменилась. В 2022 г. компания должна была погасить еврооблигаций на $1 млрд. В замену во второй половине года были размещены на МосБирже биржевые облигации на 25 млрд руб. и на 5 млрд китайских юаней, что в сумме покрывает это погашение. Но, допустим, что были еще какие-то большие займы у банков, и долговая нагрузка поднялась выше 2,2х. В этом случае распределение 30% EBITDA давало бы дивиденды в размере как минимум 1200 руб. на акцию.

С другой стороны, «Норникель» остро нуждается в инвестициях на обновление, он фактически удвоил размер инвестиционной программы по сравнению со средней величиной за предыдущие годы, а на 2023 г. придется пик инвестиций в размере $4,7 млрд. В таких условиях щедрая дивидендная политика была бы неоправданным излишеством. Дивидендная доходность в 4,6% - это уже не так плохо по нынешним временам. При переходе на базу дивидендов от свободного денежного потока можно было бы ожидать еще более сильного снижения дивидендной доходности.

Мы можем рассматривать озвученную сумму $1,5 на дивиденды в качестве компромиссной величины для начала обсуждения с заинтересованными сторонами. Это важно еще и для того, чтобы рынок адаптировался к мысли, что «Норникель» больше не будет «генератором» высокой дивидендной доходности. А окончательное решение по дивидендам за 2022 г. все равно будет приниматься уже после публикации консолидированной годовой отчетности.

Стоит отметить, что рынок достаточно спокойно принял эту информацию. Если в моменте после открытия торгов в понедельник акции «Норникеля» падали примерно на 3,8%, то с настоящему времени (13:00 МСК) снижение составляет всего около 1,9%.

Рынок в целом ожидает перехода «Норникеля» на новую дивидендную формулу после того как Владимир Потанин заявлял, что компания не намерена продлевать действие акционерного соглашения и вернется к нормальной практике корпоративного управления в 2023 г. То, что компания длительное много месяцев молчала о своих дивидендных планах, поддерживало некоторую надежду, что последние дивиденды будут в рамках прежней дивидендной политики достаточно большими. Но, видимо, уже нет, и с этим нужно примириться.

Компания настроена на то, чтобы сохранить позиции крупного глобального поставщика металлов для «зеленой экономики», нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы. Мы разделяем такую стратегию и считаем, что для роста акционерной стоимости компании, работающей на расширяющемся рынке и нацеленной на развитие бизнеса, в долгосрочном плане инвестиции важнее дивидендов. Смягчение антиковидной политики в Китае стимулирует рост цен на промышленные металлы. Мировой энергопереход и курс на декарбонизацию также никто не отменит, а эти тренды обеспечат долгосрочный спрос на электротехнические и «батарейные» металлы.

Мы считаем, что негативный эффект для акций «Норникеля» от все более вероятного снижения дивидендов, будет непродолжительным. Мы сохраняем рейтинг «Покупать» по акциям «Норникеля» с целевой ценой 19 974 руб. и апсайдом 34,4% на 2023 г.

Исходная идея:

Несмотря на сохраняющиеся риски, мы видим потенциал для роста акций "Норникеля". Вероятность санкций против компании незначительна, так как "Норникель" является важным элементом мировых производственных цепочек. Рост инвестиционной программы снизит в будущем дивидендную доходность, однако позволит сохранить и расширить присутствие компании на рынке. Мы считаем, что цена акций "Норникеля" уже включает ожидания изменения дивидендной политики. Вероятное смягчение антиковидной политики в Китае стимулирует рост цен на промышленные металлы. Одним из элементов неопределенности останется судьба акционерного соглашения.

Мы присваиваем акциям ГМК "Норникель" рейтинг "Покупать" с целевой ценой 19 974 руб. Апсайд на горизонте 12 мес. составляет 29,2%.

ПАО ГМК "Норильский никель" — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Стратегия "Норникеля" нацелена на то, чтобы сохранить позиции крупного глобального поставщика металлов для "зеленой экономики", нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы.

Финансовые результаты 1П 2022 нейтральны. Восстановление объемов добычи уравновесило снижение средних цен реализации палладия и сохранило выручку. Показатель EBITDA из-за роста налогов снизился г/г на 16%, до $ 4,8 млрд. Чистая прибыль увеличилась на 18% и составила $ 5,1 млрд.

Сильные операционные результаты 3-го кв. и 9 мес. отражают восстановление работы Норильской обогатительной фабрики и преодоление последствий аварий прошлого года. Позитивная динамика видна по всем направлениям как в квартальном, так и в годовом сопоставлении.

На рынках промышленных металлов обозначился разворот к росту, несмотря на опасения относительно рецессии в ведущих экономиках мира. Позитив подпитывается ожиданиями относительно смягчения в КНР политики нулевой терпимости к COVID-19.

"Норникель" сумел наладить альтернативные каналы для получения запчастей и ведет поиск новых поставщиков горного оборудования для замены действующего парка.

По нашему мнению, акции ГМК "Норникель" недооценены на 29,2% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. с учетом странового дисконта.

Ключевыми рисками для "Норникеля" мы видим высокую аварийность, неопределенность отношений с "РУСАЛом" по акционерному соглашению и возможность санкций в случае дальнейшего обострения геополитической ситуации.

Выплаты акционерам

По действующей в соответствии с акционерным соглашением дивидендной политике "Норникеля" минимальный уровень дивидендов до 2022 г. установлен в размере $ 1 млрд. При этом если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8х, то выплаты составляли 60% EBITDA.

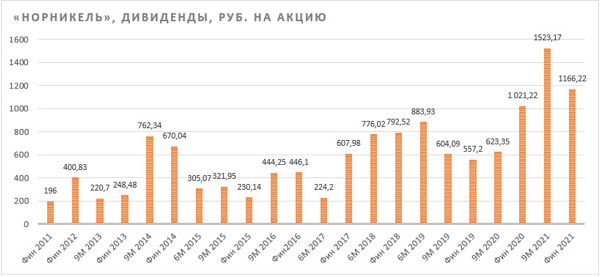

Это делало акции "Норникеля" генератором дивидендов. Промежуточные дивиденды за 9 мес. 2021 г. составили рекордную величину — 1 523,17 руб. на акцию. Итоговые дивиденды за 2021 г. выплачены в размере 1 166,22 руб. на акцию.

По истечении срока действующего акционерного соглашения руководство "Норникеля" намерено изменить дивидендную политику. По всей вероятности, компания в качестве базы для определения размера дивиденда будет использовать FCF. С учетом увеличения инвестиционной программы можно ожидать значительного снижения размера дивидендов.

У нас сохранялась надежда, что компания успеет выплатить промежуточные дивиденды за 9 мес. 2022 г. по старой формуле. По нашей оценке, они могли составить порядка 1100 руб. на акцию, а дивидендная доходность — около 7%. Как правило, совет директоров рассматривал этот вопрос в начале ноября. Однако уже середина ноября, а никакой информации по данному поводу нет. Внеочередное собрание акционеров, которое должно утвердить новый состав совета директоров, назначено на 24 ноября, в его повестке нет вопроса о дивидендах.

Акции на фондовом рынке

Динамика акций ГМК "Норникель" в 2022 г. выглядит лучше рынка. С начала года стоимость акций "Норникеля" снизилась на 32,5%. За этот период отраслевой индекс МосБиржи "Металлы и добыча" опустился на 48,8%, в то время как сводный Индекс МосБиржи потерял 40,7% (по состоянию на закрытие рынка 14.11.2022 г.).

Технический анализ

На недельном графике котировки акций "Норникеля", оставаясь в рамках нисходящего тренда, сформировали сильный уровень поддержки в районе 11 500 руб. и имеют среднесрочную цель на уровне 20 000 руб.