Ozon - лучше рынка

Обновление от 23.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА.

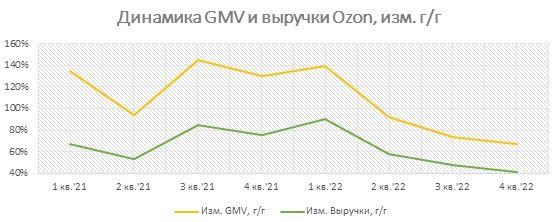

24 мая Ozon отчитается о результатах за 1 квартал 2023 года. Ожидаем, что продажи на площадке (GMV) могли увеличиться на 61% г/г за счет увеличения числа покупателей, продавцов и частоты покупок. Ожидаем продолжения замедления роста GMV по сравнению с 67% г/г в 4 кв. 2022 года на фоне высокой базы 1 кв. прошлого года (139% г/г).

Прирост выручки в 1 кв. мог составить 37% г/г по сравнению с +90% г/г в аналогичном периоде прошлого года и +61% г/г в 4 квартале 2022 года. Ожидаем, что основной прирост выручки обеспечили сервисы (комиссии маркетплейса и реклама).

По нашим оценкам, Ozon может показать положительный результат по скорр. EBITDA (порядка 1,3 млрд руб. при рентабельности по скорр. EBITDA 1,5%), по сравнению с убытком 8,9 млрд годом ранее. Наши ожидания по рентабельности скорр. EBITDA несколько ниже по сравнению с результатом 4 кв. 2022 г. (4,2% от выручки), поскольку продажи последнего квартала традиционно выше первого за счет сезонного фактора, что могло сказаться на рентабельности.

Целевая цена расписок Ozon, по нашим оценкам, составляет 1990 руб., апсайд – 14,9%, рейтинг – «Покупать».

Обновление от 14.04.2023: целевая цена УСТАНОВЛЕНА

Оператор одноименного маркетплейса OZON — публичный представитель быстрорастущей ниши электронной торговли в России. В 2022 году общий объем товаров, проданных на площадке (GMV), практически удвоился, и, хотя в 2023 году темпы роста могут быть несколько скромнее, Ozon планирует увеличивать свою долю на рынке, который может вырасти на 30%. Темпы роста бизнеса остаются высокими, а увеличение загрузки логистических мощностей за счет увеличения продаж на площадке станет положительным фактором для рентабельности. С момента начала покрытия расписки выросли на 18%, но, по нашим оценкам, все еще имеют неплохой апсайд.

Мы присваиваем АДР Ozon рейтинг «Покупать» исходя из потенциала роста расписок на 17% в перспективе на 12 мес. Целевая цена — 1 990 руб. за АДР.

Ozon — один из лидеров электронной коммерции в России, управляет одноименным маркетплейсом.

Растущая ниша. Оборот e-commerce в России в 2023 году может вырасти на 25–30%, до 6,3–6,6 трлн руб., по оценкам АКИТ.

Ozon планирует расти темпами быстрее рынка, тем самым увеличивая свою долю. В прошлом году оборот товаров, проданных на площадке, вырос на 86% г/г, до 832 млрд руб., существенно быстрее роста всего рынка онлайн-продаж в РФ (+27% г/г).

Росту популярности площадки способствует «сетевой эффект» (увеличение числа покупателей привлекает больше продавцов, что в свою очередь увеличивает интерес покупателей, и т. д.), «переток» покупателей в онлайн-каналы, региональное развитие, расширение логистических площадей, работа по привлечению зарубежных продавцов из Китая, Турции, Киргизии.

Доля сервисной выручки растет, что положительно для рентабельности. По итогам 2022 года порядка 50% выручки пришлось на продажу услуг (комиссия маркетплейса, доставка) по сравнению с 30% годом ранее, а по итогам последних 9 мес. 2022 года компания вышла на положительную EBITDA. Убыток по скор. EBITDA по итогам всего 2022 года сократился до 3,2 млрд руб. по сравнению с 41 млрд руб. годом ранее.

Ozon — один из бенефициаров санкций: отказ западных площадок (ASOS, Farfetch, iHerb и пр.) от поставок заказов в Россию и невозможность расплачиваться российскими картами на некоторых зарубежных сайтах подтолкнули развитие российского маркетплейса.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за период 2022–2023 гг. относительно аналогов. По нашей оценке, целевая цена акций Ozon в перспективе на 12 мес. составляет 1990 руб., апсайд — 17%.

К факторам риска относится тот факт, что Ozon — убыточная компания, а за 3-й кв. 2022 года компания отчиталась о дефиците акционерного капитала впервые с IPO в 2020 году из-за накопленных убытков. Для дальнейшего развития Ozon может прибегнуть к дополнительному размещению, что приведет к размытию акционерной стоимости. К тому же это значит, что на дивиденды в ближайшее время рассчитывать не приходится.

Замедление роста. Хотя по итогам 2022 года Ozon показал хорошие двузначные темпы роста, выполнив свой план по улучшению GMV на 80%, отметим, что годом ранее прирост оборота составил порядка 130%. При этом крупнейший конкурент Ozon’а, Wildberries, опередил первого по годовым темпам прироста GMV в 3-м и 4-м кварталах. Увеличение отрыва по темпам роста от ближайшего конкурента может негативно сказаться на рыночной капитализации Ozon.

Технический анализ

АДР Ozon встретили сопротивление в районе уровня начала 2022 года 1800 руб. Бумаги торгуются вдоль восходящего тренда, оттолкнувшись от абсолютного минимума около 600 руб. АДР Ozon выглядят перепроданными, и при пробитии сопротивления около 1800 руб. целью для роста может стать значение 2150 руб. На коррекции возможен откат к 1550 руб.

Исходная идея:

Ozon — одна из историй роста на российском фондовом рынке. Маркетплейс продолжит расти за счет увеличения доли e-commerce в российской розничной торговле, сетевого эффекта (рост числа покупателей привлекает больше продавцов, что в свою очередь увеличивает интерес покупателей, и т. д.), а фокус на внутреннем потреблении придает устойчивость продажам Ozon. Далее Ozon может стать одним из бенефициаров санкций за счет поглощения трафика от ушедших зарубежных компаний и клиентов, испытывающих трудности оформления заказов на зарубежных площадках.

Основным драйвером роста расписок станет улучшение финансовых показателей, в частности положительные значения операционного и свободного денежных потоков, и выход компании на стабильную операционную и чистую прибыль за счет адаптации стратегии развития в текущем году. По этим причинам мы присваиваем рейтинг "Лучше рынка" АДР Ozon.

Среди рисков компании отметим существенную конкуренцию со стороны прочих крупных маркетплейсов России (Wildberries, "Яндекс.Маркет", "СберМегаМаркет"). Конкурентная среда может повлиять, например, на возможность Ozon сфокусироваться на операционной безубыточности без ущерба для темпов роста. Кроме того, Ozon является компанией роста, и его расписки чувствительны к изменениям процентных ставок на рынках капитала. Специфические риски привносит и зарубежная регистрация головной компании.

Факторы привлекательности

- Крупный рынок сбыта:

По оценке Ассоциации компаний интернет-торговли (АКИТ), общий оборот онлайн-торговли в России за 9 месяцев 2022 года превысил 3,5 трлн руб. (+45% г/г), тогда как общий розничный оборот в стране в этот период, по данным Росстата, равнялся 31,2 трлн руб. (+10% г/г). То есть доля онлайн-торговли составила 11,2%.

Оборот товаров на Ozon в январе — сентябре 2022 г. достиг 536 млрд руб., и его доля в российской электронной коммерции составляет порядка 15%.

- Виды на агрессивный рост.

По оценке Ozon, e-сommerce в России будет расти ежегодно примерно на 30%, до 2025 года, причем сама компания планирует расти более высокими темпами, таким образом увеличивая свою рыночную долю. Этому должно поспособствовать увеличение количества активных покупателей до 60–70 млн (сейчас 33 млн), "многократное" увеличение количества продавцов, расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит "откусывать" долю у малых онлайн- и офлайн-компаний.

- Улучшение рентабельности.

В этом году Ozon сфокусировался на повышении эффективности операционных процессов, за счет чего компания впервые вышла на положительную скорр. EBITDA во 2-м квартале 2022 года. Улучшение операционных результатов в будущем возможно за счет эффекта масштаба, оптимизации расходов и развития сервисов (реклама и финтех).

- Активное привлечение продавцов из Китая и Турции поможет компании перекрыть негативный эффект от ухода западных брендов.

- Ozon — вероятный бенефициар санкций.

Введенные ограничения, такие как невозможность оплаты российскими картами на зарубежных сайтах, уход иностранных маркетплейсов из России, увеличение сроков доставки из-за рубежа, могут положительно повлиять на продажи Ozon: оставшиеся игроки в состоянии получить трафик зарубежных конкурентов. Далее маркетплейсы, в том числе Ozon, могут стать "местом встречи" российских поставщиков ушедших сетей (например, IKEA) и покупателей, которые ищут знакомые товары.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности, компания предпочитает сфокусироваться на инвестициях в бизнес.

Финансовые результаты

Основной источник выручки (51% за 9 мес. 2022 года) Ozon — собственные продажи (модель 1Р). Еще порядка 40% выручки за первые 9 мес. принесли комиссии маркетплейса за продажу товаров сторонних продавцов (модель 3P).

Увеличение продаж сторонних продавцов и доходов от услуг обеспечило рост выручки (+48% г/г) и GMV (+74% г/г) в 3-м квартале. При этом собственные продажи оказались под давлением из-за ухода брендов из России и из-за последствий пожара в фулфилмент-центре в Московской области в августе.

Операционные метрики Ozon показали улучшение: в 3-м кв. количество активных покупателей увеличилось до 32,7 млн (+54% г/г), а частотность заказов до 11,7 в год с 7,5 годом ранее. Ассортимент (150 млн наименований) и количество продавцов (180 тыс.) выросло более чем в три раза по сравнению с годом ранее.

Во 2-м и 3-м кварталах компания показала положительную скорр. EBITDA за счет усилий по повышению эффективности и эффекта масштаба. Положительно сказалось увеличение доли услуг в выручке.

Квартальный чистый убыток ухудшился до 20,7 млрд руб. с 14 млрд руб. годом ранее, в основном из-за единоразового расхода в размере 10,8 млрд руб. из-за пожара. Ожидается, что страховые компенсации, при условии их предоставления, будут отражены в 2023 году.

Реструктуризация облигаций. После остановки торгов расписок на NASDAQ у держателей выпуска облигаций на сумму $ 750 млн с погашением в 2026 году возникло право требовать досрочного погашения долга. В октябре компания достигла соглашения с бондхольдерами о досрочном погашении в рублях или долларах с дисконтом к номиналу. Сумма погашения с учетом дисконта, по нашим расчетам, не превысит $ 644 млн (38,5 млрд руб.). Наличные средства на счетах компании (65,6 млрд руб., или $ 1,1 млрд, на 30 сентября) позволяют ей провести это погашение.

Валовый долг увеличился по сравнению с прошлым годом из-за роста бизнеса: компания арендует офисы, фулфилмент-центры, сортировочные центры и пр., как следствие, аренда оказывает значимое влияние на размер ее долга. Из-за увеличения бизнеса (в частности, роста площадей складских помещений до 1,2 млн кв. м. с 0,77 млн кв. м.) в 3-м кв. 2022 года в 1,5 раза выросли обязательства по аренде по сравнению с 3-м кварталом прошлого года.

Из-за ситуации с облигационным выпуском на сумму $ 750 млн часть долгосрочных займов переквалифицирована в краткосрочные обязательства, сумма привлеченного финансирования осталась неизменной по сравнению с прошлым годом (60,6 млрд руб., +0,3% г/г).

Чистый долг увеличился до 57,8 млрд руб. с отрицательных 20,4 млрд руб. годом ранее, когда сумма денежных средств компании превышала долговые обязательства. Это было связано с ростом обязательств по аренде и сокращением денежных средств (до 65,6 млрд руб. с 116,5 млрд руб. в 3-м кв. годом ранее).

С начала года краткосрочные обязательства Ozon превышают оборотные активы, в том числе из-за переноса долга по облигационному выпуску на $ 750 млн в краткосрочные обязательства. Соглашение по новому финансированию на 60 млрд руб., подписанное в сентябре, позволит перекрыть нехватку оборотного капитала. В августе СМИ писали, что правительство выделило "Яндексу", VK и Ozon льготный кредит на рефинансирование облигационных займов.

Технический анализ

АДР Ozon показали сильное ралли с конца сентября, позитива придало разрешение ситуации с реструктуризацией облигаций. Расписки встретили сопротивление в районе 1550 руб., после чего скорректировались вниз, выйдя из зоны перекупленности. Пробитие сопротивления 1550 руб. откроет путь к дофевральскому уровню 1800 руб., а значимая поддержка сформирована в районе 1270 руб.