PayPal: возрождение феникса

PayPal (NASDAQ: PYPL) сообщил о результатах второго квартала, согласно которым акции подскочили на 11% на постмаркете. Было два больших вывода.

PayPal смог подтвердить, что темпы роста его доходов ускорятся во второй половине 2022 года. И, что не менее важно, а может быть, даже более, PayPal пересмотрел среднюю точку своей годовой оценки прибыли на акцию на 0,04 доллара в сторону повышения.

По нашим оценкам, акции сейчас стоят в 20 раз больше прибыли на акцию следующего года. Это кажется нам очень справедливой отправной точкой, учитывая, что PayPal генерирует свободный денежный поток.

В целом, мы рекомендуем эту акцию к покупке.

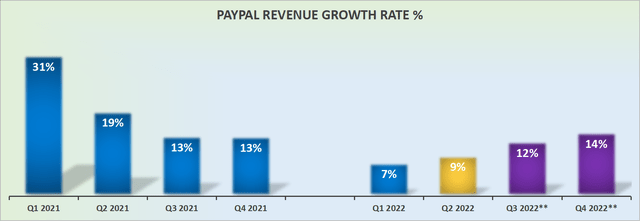

Темпы роста доходов PayPal, как ожидается, ускорятся

PayPal ориентируется на ускорение темпов роста выручки, чтобы к четвертому кварталу 2022 года темпы этого показателя без учета курсов валют выросли на 14% в годовом исчислении.

Излишне говорить, что второе полугодие 2022 года должно быть проще для PayPal, особенно потому, что компания сталкивается с гораздо более легкими сопоставимыми показателями, чем первое полугодие 2022 года.

Более того, было время, когда нейтральная валютная выручка PayPal и заявленная выручка были тесно связаны. Сегодня это уже не так.

Для PayPal ситуация с валютой, вероятно, снизит заявленную выручку на целых 200 базисных пунктов во второй половине 2022 года.

Ближайшие перспективы PayPal

Оглядываясь назад, кажется, что прошла целая жизнь, когда у PayPal был день инвестора. PayPal в феврале 2021 года прогнозировал, что сможет не только увеличить свой CAGR в соответствии с 2015–2020 годами на 18%, но и фактически ускорить темпы роста своей выручки.

Но с тех пор акции упали более чем на 70%. Следовательно, что это уже неактуальная новость.

Оглядываясь назад, можно сказать, что это было либо управленческое высокомерие, либо некомпетентность, поскольку сегодня темпы роста доходов PayPal составляют примерно половину того, что было запланировано еще в прошлом году.

Тем не менее, PayPal «набралась храбрости» и оптимистично заговорила о своих ближайших перспективах, указав инвесторам, что ее бизнес имеет непревзойденный масштаб с 429 миллионами активных счетов и что она видит путь для улучшения своего левереджа операционной маржи во второй половине 2022 года, который «продолжит расти в 2023 году».

Профиль прибыльности PayPal

Преимуществом для любых инвесторов, рассматривающих PayPal, должна быть его способность генерить значительные свободные денежные потоки. Для сравнения, во втором квартале 2022 года свободный денежный поток компании достиг $1,3 млрд, что на 22,0% больше по сравнению с $1,1 млрд за тот же период год назад.

Кроме того, следует отметить, что показатели EPS PayPal, похоже, постепенно улучшаются:

Для инвесторов это последовательное улучшение прибыли на акцию произошло как нельзя кстати. PayPal столкнулся с множеством проблем, связанных с инфляцией, затратами на электроэнергию и геополитическими проблемами, и это лишь некоторые из них.

Оценка акций PYPL

PayPal ориентируется на максимальную прибыль на акцию в размере 3,95 доллара. Излишне говорить, что это цифра не по GAAP с большим количеством компенсаций, основанных на акциях. Таким образом, текущая цена акций составляет 25-кратную прибыль на акцию в этом году.

Поскольку 2022 год почти близится к завершению, инвесторам придется сформировать некоторое представление о 2023 годе. Если предположить, что PayPal увеличит чистую прибыль на акцию на 20-25% в следующем году, то этот показатель составит от $4,74 до $4,94. Это cоставит для PayPal 20-кратную форвардную прибыль на акцию. И это не самая дешевая бумага, но опять же, PayPal — это акция постоянного роста. У нее не так много материальных факторов риска. Это голубые фишки финтеха.

Если учесть, что даже сегодня многие другие финтех-компании по-прежнему оцениваются в 6-10-кратном увеличении форвардных продаж без четкого представления о итоговой прибыльности, по сравнению с этим PayPal оценивается гораздо более адекватно.

Исходя из оценки при 20-кратной прибыли на акцию в следующем году, мы полагаем, что инвесторы со значительно большей вероятностью увидят, что PayPal будет торговаться по 150 долларов, чем по 50 долларов, в течение двенадцати месяцев. Следовательно, мы оцениваем эту акцию как покупку.