Phillips 66 - темная лошадка мировой нефтянки

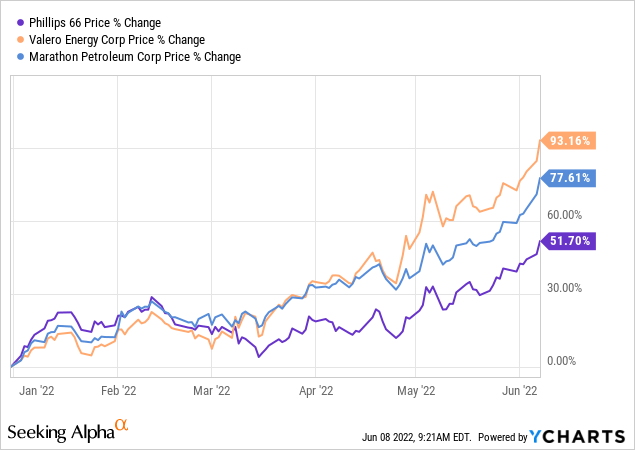

Акции компании Phillips 66 (NYSE: PSX) значительно отстали от своих более крупных конкурентов Valero и Marathon Petroleum в этом году. Однако отсутствие глобальных мощностей по переработке нефти является позитивным катализатором для PSX. Действительно, большие мощности PSX по коксованию обещают хорошие перспективы, учитывая, что распространение дизельного крекинга резко возросло. Кроме того, у PSX есть два нефтеперерабатывающих завода в Европе, которые идеально подходят для получения прибыли с учетом более высоких цен в этом регионе по сравнению с США.

Инвестиционный обзор

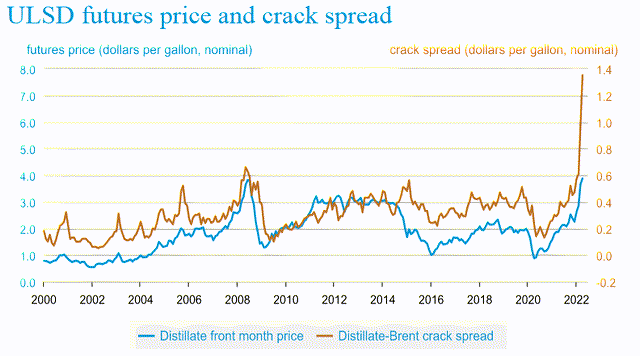

Как известно, высокие цены на нефть — это одно, но отсутствие глобальных перерабатывающих мощностей, чтобы удовлетворить общую потребность после тяжелой глобальной пандемии, в сочетании с сокращением экспорта нефтепродуктов из России и Китая, привели к резкому росту распространения крекинга. В частности, обратите внимание на то, как в последнее время увеличилось распространение крэка для ULSD (дизеля со сверхнизким содержанием серы).

Это является очень позитивным катализатором для PSX, учитывая, что компания занимает лидирующие позиции в мире по коксованию и является ведущим импортером уцененной сырой нефти WCS из Канады, которая идеально подходит для переработки в дистилляты. Действительно, у PSX один из самых высоких выходов дистиллята среди аналогов. В то же время высокие цены на нефть являются хорошим предзнаменованием для бизнеса PSX по фракционированию ШФЛУ (широкая фракция легких углеводородов) — обратите внимание, что PSX планирует ввести в эксплуатацию четвертую установку фракционирования Sweeney в третьем квартале этого года. Мощность Frac4 будет составит 150 000 баррелей в сутки, а к концу третьего квартала общая мощность комплекса Sweeney составит 550 000 баррелей в сутки. Обратите внимание, что большая часть этих мощностей поддерживается долгосрочными соглашениями о поставках с обязательствами по минимальному объему.

Кроме того, у PSX есть два нефтеперерабатывающих завода в Европе ( Humber в Великобритании и MiRO в Германии). Это сильный катализатор для PSX, учитывая неопределенность, где Европа возьмет дизельное топливо после введения санкций против России. Два европейских НПЗ PSX имеют общую пропускную способность 306 000 баррелей в сутки и идеально подходят для того, чтобы извлечь выгоду из текущей макроэкономической ситуации.

Доходы

Отчет Phillips 66 о прибыли на акцию за первый квартал продемонстрировал тот факт, что компания определенно оправилась от минимумов пандемии и снова начинает процветать и соответствовать своей истории в качестве одной из компаний с лучшим ростом дивидендов в S&P500. Основные моменты первого квартала включают:

- Прибыль составила 582 миллиона долларов или 1,29 доллара на акцию.

- Операционный денежный поток $1,1 млрд.

- Компания погасила долг в размере 1,45 миллиарда долларов в течение квартала.

- Отношение чистого долга к капиталу сократилось до 33%.

- Компания объявила о планах перезапустить свою программу обратного выкупа акций.

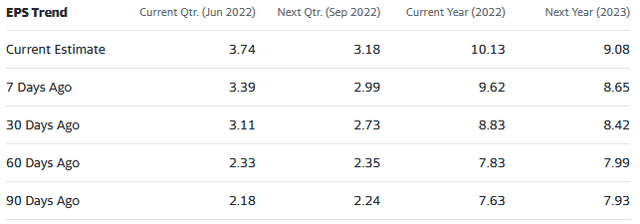

И по мере того, как маржа от крэка продолжает расти, оценки доходов PSX резко растут.

Обратите внимание, что только за последние 90 дней средняя консенсусная прибыль на акцию на 22 финансовый год для хорошо обеспеченной PSX выросла с 7,63 доллара на акцию до более чем 10 долларов на акцию.

В настоящее время PSX торгуется с форвардным коэффициентом 9,7x . Это значительный дисконт по сравнению с аналогами Valero (10,0x) и MPC (13,1x). Хотя можно утверждать, что обе эти компании, как правило, имеют небольшое преимущество в своих конфигурациями НПЗ (общий рейтинг сложности PSX составляет ~ 10,7), мы бы возразили, что PSX выплачивает значительно более высокие дивиденды: 3,5% по сравнению с 2,7% VLO и 2 % MPC. Кроме того, за последние несколько лет PSX развивает свой высокодоходный химический бизнес и, возможно, заслуживает более высокой рыночной надбавки по сравнению с нефтеперерабатывающими заводами.

Награждение акционерам

На наш взгляд, текущая оценка PSX очень низкая, учитывая текущую макроэкономическую ситуацию и многолетний опыт PSX по вознаграждению акционеров отличным ростом дивидендов и обратным выкупом акций. Мы ожидаем, что PSX вернется на правильный путь с более высоким ростом дивидендов после замедления, вызванного пандемией. При этом обратите внимание, что недавно PSX увеличила дивиденды на 5% .

Риски

PSX не застрахован от общих рисков глобальной макроинвестиционной среды: остановок, связанных с пандемией (в первую очередь в Китае), и рисков цепочки поставок, высокой инфляции, ожиданий дальнейшего повышения процентных ставок ФРС и продолжающегося конфликта России и Украины. Любой из них или их комбинация могут привести к глобальному замедлению экономического роста, глобальной рецессии, что может привести к значительному снижению спроса на продукты нефтепереработки и химические вещества, которые производит PSX.

Высокая стоимость природного газа также является риском для PSX (и всех нефтеперерабатывающих заводов), учитывая, что он является основным сырьем для процессов нефтепереработки и химических процессов.

В связи с диверсификацией компании в области транспортировки и переработки, PSX, скорее всего, не выиграет от повышения цикла переработки в той степени, в какой выиграют ее конкуренты. С другой стороны, PSX должен быть намного более устойчивым, если цикл роста заканчится быстрее, чем ожидалось, особенно в сценарии рецессии.

Резюме и заключение

PSX имеет очень солидный многолетний опыт вознаграждения акционеров с момента отделения от ConocoPhillips ( COP ) около 10 лет назад. Пандемия сильно ударила по компании, поскольку она инвестировала в несколько проектов роста, и падение спроса на ее продукцию, безусловно, стало ударом по носу. Тем не менее, PSX удалось пережить кризис, не взяв на себя огромную сумму долга, и теперь она находится в идеальном положении, чтобы извлечь выгоду из нынешнего падения маржи переработки крэка и общей нехватки глобальных перерабатывающих мощностей. Акции PSX отстают от своих конкурентов, и пришло время наверстать упущенное. PSX можно покупать.