Procore Technologies: идем ПО строительной отрасли

Драйверы

Мы начинаем свой обзор на Procore (NYSE: PCOR), рекомендуя рейтинг «Покупать» для долгосрочных инвесторов из-за устойчивого роста доходов компании, расширения маржи и многократного сокращения относительно Autodesk. Кроме того, Procore хорошо позиционирована, чтобы воспользоваться сильным попутным ветром от снижения процентных ставок Федеральной резервной системой США.

Обзор компании

Procore была основана в 2002 году. Основатель компании Крейг Куртеманш был вынужден создать компанию в ответ на собственные трудности, которые он испытал. Куртеманш строил новый дом в Калифорнии, но столкнулся с проблемами управления проектом. Он был подавлен количеством документов, планов, контрактов и других процессов, которые были необходимы для строительства его дома. Эта болевая точка послужила генезисом того, что в конечном итоге стало Procore.

Программное обеспечение Procore развивалось с момента основания компании более 20 лет назад. В своем последнем отчете 10-K компания описывает свою текущую бизнес-модель следующим образом:

«Мы являемся ведущим мировым поставщиком облачного программного обеспечения для управления строительством и помогаем преобразовать одну из старейших, крупнейших и наименее оцифрованных отраслей в мире. Мы сосредоточены исключительно на подключении и расширении прав и возможностей ключевых заинтересованных сторон строительной отрасли, таких как владельцы, генеральные подрядчики, специализированные подрядчики, архитекторы и инженеры, для совместной работы и доступа к нашим возможностям из любого места на любом подключенном к интернету устройстве».

«Наша платформа модернизирует и оцифровывает управление строительством, обеспечивая доступ в режиме реального времени к критически важной информации о проекте, упрощая сложные рабочие процессы и способствуя бесперебойной коммуникации между ключевыми заинтересованными сторонами, что, по нашему мнению, позволяет нам выступать в качестве системы учета для строительной отрасли. Мы также продолжаем разрабатывать другие программы и услуги для решения связанных с этим проблем, с которыми сталкиваются ключевые заинтересованные стороны строительной отрасли. Внедрение наших продуктов, услуг и платформы помогает нашим клиентам повышать производительность и эффективность, сокращать доработки и дорогостоящие задержки, повышать безопасность и соответствие требованиям, а также повышать финансовую прозрачность и подотчетность. Мы создаем программное обеспечение для людей, которые строят мир».

По сути, Procore разрабатывает вертикальное программное обеспечение для строительной отрасли. Интересно, что Procore заявляет в своем 10-K, что они не взимают плату с клиентов за рабочее место или за пользователя. Вместо этого Procore взимает со своих клиентов фиксированную плату и призывает их приглашать любых участников проекта (сотрудников, подрядчиков и т.д.) для совместной работы на платформе.

Штаб-квартира Procore находится в прибрежном городе Карпинтерия, Калифорния. Компания стала публичной в мае 2021 года и привлекла более $600 млн. Сначала акции торговались примерно по $90.

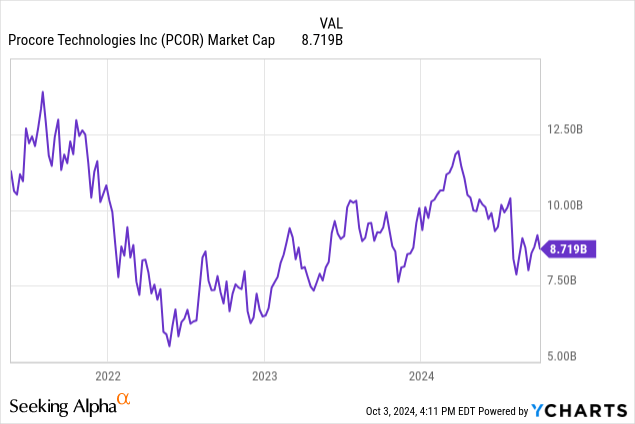

Рыночная капитализация Procore достигла пика в 13,75 млрд долларов в октябре 2021 года. Сегодня акции Procore торгуются по цене около 60 долларов, что соответствует рыночной капитализации в 8,75 млрд долларов.

Финансы

Просмотрев финансовые показатели Procore, мы поняли, что это растущая «дойная корова». Позвольте объяснить.

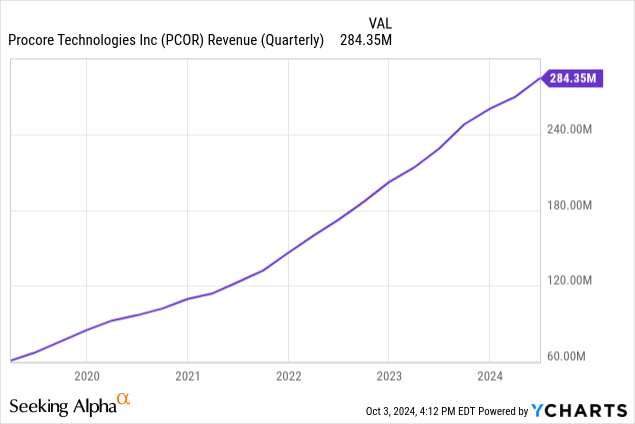

За последние четыре квартала Procore сгенерировала $1,06 млрд выручки, из которых $284 млн пришлись только на Q2. Годовой темп роста выручки за последние четыре квартала составляет 27,8%.

Мы впечатлены их способностью так быстро наращивать доход, даже после пересечения порога в миллиард долларов. Часто компании-разработчики ПО начинают ограничиваться размером рынка, когда их доход превышает отметку в миллиард долларов. Тот факт, что рост Procore все еще намного превышает 20%, говорит нам о том, что у них еще много возможностей для роста.

Вдобавок ко всему, валовая прибыль Procore растет и за последние четыре квартала составила 82,6%. Во втором квартале их валовая прибыль составила здоровые 83,1%.

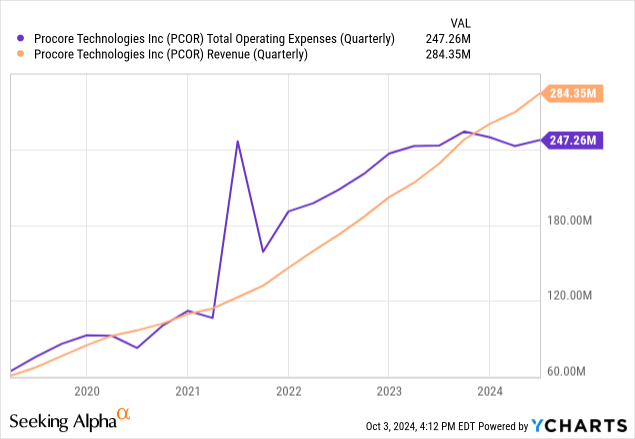

Несмотря на высокие показатели валовой прибыли Procore, им еще предстоит получить операционную прибыль. Операционный убыток компании за последний год составил $112,4 млн. Однако все движется в правильном направлении, поскольку операционный убыток Procore за второй квартал составил всего $13,2 млн.

Общие операционные расходы компании во втором квартале выросли всего на 2,2% в годовом исчислении, несмотря на рост выручки на 24,4% за тот же период времени. Это демонстрирует сильный операционный рычаг Procore и демонстрирует качество ведения масштабного бизнеса программного обеспечения.

Хотя Procore еще не достигла рентабельности по GAAP, она генерирует значительные суммы наличных. Общий денежный поток, полученный от операций за последний год и только за второй квартал, составил 202,3 млн долларов и 58,7 млн долларов соответственно. Заглядывая вперед, можно сказать, что денежный поток Procore будет продолжать расти, особенно потому, что рост выручки значительно опережает рост операционных расходов. Более того, растущая валовая прибыль только подстегнет сильный денежный поток.

Финансовое здоровье Procore прочное. На балансе $735,4 млн наличных и всего $75 млн общего долга. А учитывая, что операции приносят пару сотен миллионов долларов наличных каждый год, мы не предвидим никаких неизбежных финансовых трудностей для компании.

Оценка

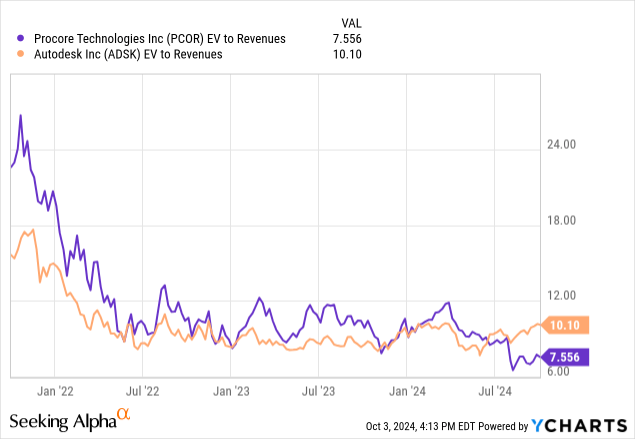

С тех пор, как Procore стала публичной в 2021 году, ее оценка следовала грубой нисходящей тенденции — как на абсолютной, так и на мультипликаторной основе. В настоящее время Procore торгуется с скользящим мультипликатором EV/Выручка 7,6x.

Одна интересная компания для сравнения с Procore — Autodesk (NASDAQ: ADSK). Autodesk разрабатывает программное обеспечение для инжиниринговых фирм. Несмотря на обслуживание разных клиентов, бизнес Procore и Autodesk зависит от строительной деятельности. По этой причине мы считаем, что они могут провести релевантное сравнение для Procore.

За последние три года нисходящий мультипликатор EV/Revenue компании Procore почти всегда был выше, чем у Autodesk. Однако это изменилось в августе этого года, когда мультипликаторы двух компаний значительно расходились, и у Procore опустился ниже, чем у Autodesk. Сегодня нисходящий мультипликатор EV/Revenue компании Procore примерно на 2,5 оборота меньше, чем у Autodesk.

Это так, несмотря на то, что темпы роста выручки Procore (21,9%) значительно опережают темпы роста Autodesk (11,4%). Конечно, Autodesk заслуживает некоторой премии за размер, поскольку ее совокупный доход в пять раз превышает доход Procore. Однако нам сложно оправдать значительное расхождение в оценочных коэффициентах между двумя компаниями за последние несколько месяцев, учитывая, что в их финансовом положении или бизнес-моделях не произошло существенных изменений. Если бы Procore торговались по тому же коэффициенту EV/Revenue, что и Autodesk (10,1x), цена их акций была бы примерно на 35% выше, или почти $80 за акцию. Мы считаем, что такая цена акций была бы разумной и справедливой оценкой для Procore.

Во многих отношениях Procore напоминает нам более молодой Autodesk. Procore была публичной всего пару лет и движется к прибыльности по GAAP. В то же время они генерируют большие суммы наличности и могут похвастаться сильным балансом. Поскольку процентные ставки продолжают падать, мультипликаторы Procore должны расширяться. Более того, мы считаем, что расхождение их оценочных мультипликаторов с Autodesk дает возможность долгосрочным инвесторам купить компанию, пока она относительно недооценена.

Риски

Главный риск для акций Procore — это удержание доходов. В своем отчете о доходах за второй квартал руководство кратко прокомментировало состояние удержания доходов и оттока. Они сказали следующее:

«Что касается спроса, то Q2 стал вторым кварталом подряд стабильности в нашей активности оттока. Базовое состояние настроений наших клиентов не ухудшается, а скорее продолжает стабилизироваться, подобно тому, что мы видели в Q1. Однако, хотя отток стабилизируется, наши показатели удержания все еще ниже того, что мы видели в прошлом, поскольку мы не видим ожидаемого уровня расширения. Эта динамика влияет на то, как мы думаем о наших перспективах на оставшуюся часть года».

Как показано в приведенном выше заявлении, руководство Procore предпочитает не упоминать конкретные показатели удержания доходов в телефонных разговорах с инвесторами. Хотя это можно интерпретировать по-разному, мы склонны проявлять осторожность. Обычно компании, у которых большой показатель удержания доходов, быстро говорят об этом, потому что инвесторы вознаградят их за это. Конечно, могут быть выгодные причины избегать обсуждения конкретных цифр для показателей удержания, но мы считаем, что плюсы намного перевешивают минусы, когда дело доходит до раскрытия подробностей инвесторам.

Тот факт, что Procore избегает публиковать свои конкретные показатели удержания, сигнализирует, что это тревожный риск для их бизнеса. В дальнейшем инвесторам следует продолжать следить за настроениями, разделяемыми руководством относительно удержания доходов и оттока клиентов.

Катализаторы

Интересно, что значительная часть нисходящей тенденции Procore с момента выхода на биржу совпадает с повышением процентных ставок Федеральной резервной системой США. Это имеет смысл, учитывая, что клиенты Procore работают в отрасли, которая больше всего страдает от процентных ставок. В конце концов, строительная отрасль хорошо известна своей цикличностью, вызванной процентными ставками.

Кроме того, как упоминалось ранее, руководство Procore отметило, что они не увидели такого расширения среди существующих клиентов, на которое надеялись. Поскольку многие строительные компании испытывали нехватку наличных денег в условиях высоких процентных ставок в течение последних нескольких лет, вполне логично, что Procore испытает сильный попутный ветер от продолжающегося снижения процентных ставок. И если процентные ставки продолжат падать, как и ожидалось, поток денег, поступающих в развитие, только увеличится. В конечном итоге, это может оказать ощутимое влияние на способность Procore продавать своим существующим клиентам больше — то, с чем они в последнее время боролись.

Заключение

В целом, Procore построила сильный бизнес. Компания наращивает валовый доход в достаточном темпе, а маржа увеличивается. И хотя ей еще предстоит достичь рентабельности по GAAP, она уже является растущей «дойной коровой». Более того, мы считаем, что компания находится в прекрасном положении, чтобы извлечь выгоду из ожидаемого снижения процентных ставок Федеральной резервной системы. В совокупности эти факторы позволяют нам рекомендовать рейтинг «Покупать» для долгосрочных инвесторов, заинтересованных в Procore.