Волк с Уол-Март

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Deutsche Bank и Citigroup повысили целевые цены для Walmart до 180$ за акцию, что предполагает потенциал роста на 25%. Аналитики Seeking Alpha разобрали обзоры инвестбанков по косточкам и решили, что прогноз реален. Хотя свою цель указали консервативнее

Закрыта (целевая цена достигнута)

14.34 %

- Deutsche Bank и Citigroup недавно повысили свои целевые цены для Walmart до ~ 180 долларов за акцию.

- Поскольку акции торгуются на уровне 142 доллара за акцию, эта целевая цена предполагает потенциал роста более чем на 25%. Правы ли аналитики?

- Снижение консолидированной чистой выручки: несмотря на консолидированные чистые продажи в размере 138,3 млрд долларов США в первом квартале 2022 финансового года, что представляет собой рост на 2,7% по сравнению с аналогичным периодом прошлого года, ожидается, что чистая выручка в 2022 финансовом году снизится до однозначных значений в постоянной валюте, хотя снижение в значительной степени связано с продажей активов, в том числе с продажей предприятий WMT в Великобритании, Японии и Аргентине.

- Снижение консолидированной операционной прибыли: ожидается, что операционная прибыль снизится до однозначных чисел, опять же в основном из-за деятельности по продаже активов. Ожидается, что без учета продажи активов операционная прибыль немного увеличится.

- Влияние пандемии сохраняется: WMT извлекла выгоду из расходов США на стимулирование в первом квартале. Однако, поскольку дальнейшие стимулы выглядят все более маловероятными, руководство отметило в своем отчете о прибылях и убытках за первый квартал 2022 финансового года, что «... на некоторых международных рынках по-прежнему негативно сказывается возобновление случаев COVID и связанных с ними государственных ограничений, особенно в Индии и Канаде...»

- Увеличение объема электронной коммерции до 200 миллиардов долларов.

- Расширение экосистемы обслуживания в магазинах

- Рост Sam's Club.

- Индия: WMT сделал значительные ставки и инвестиции в Flipkart и PhonePE, в попытке использовать растущий средний класс Индии и растущий рынок электронной коммерции.

- Альтернативные источники дохода, такие как «реклама и услуги Walmart Fulfillment Services, которые набирают обороты и, как ожидается, станут большей частью роста прибыли в будущем, включая 2022 финансовый год».

- 2 %-ое снижение выручки в 2022 финансовом году: мы допускаем небольшое снижение на основе прогнозов руководства на 22 финансовый год;

- рост выручки на 2,0% за период с 2023 по 2025 финансовый год и рост выручки на 4,0% за период с 2025 финансового года: этот подход обеспечивает ускорение достижения цели руководства по увеличению выручки на 4,0%;

- средняя маржа свободного денежного потока 3,75%: мы предполагаем, что в течение прогнозируемого периода средняя маржа свободного денежного потока WMT будет отражать его среднюю маржу свободного денежного потока за последние 5 финансовых периодов;

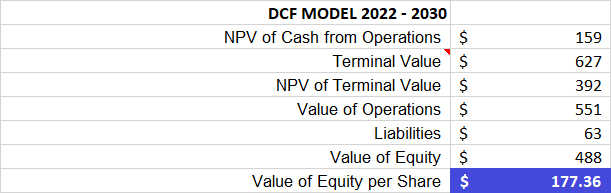

- конечная капитализация 627 млрд долларов;

- снижение доли на 2,0% в 2022 финансовом году.

Во время недавнего собрания инвестиционного сообщества Walmart (NYSE: WMT) в первом квартале 22 финансового года генеральный директор Дуг Макмиллон, рассказывая о своих ранних годах работы в WMT, когда это уже была крупная организация, намекнул, что компания «только начинается». Аналитики, в частности, такие как Deutsche Bank и Citigroup, могут опираться на это, учитывая, что их высокие целевые цены на WMT находятся в районе 180 долларов за акцию.

На данный момент акции торгуются на уровне 142 доллара за акцию - это означает, что высокие оценки предполагают потенциал роста более чем на 25%, и это может показаться немного сомнительным по сравнению с прогнозом на 2022 финансовый год :

Помимо указаний руководства, как именно розничный продавец стоимостью 560 млрд долларов может вырасти до цели, если можно утверждать, что акции уже стоят дорого при форвардном PE выше 26 по сравнению с историческим средним P / E ~ 20 за последние 10 финансовых периодов?

Отложив на время исторические сравнения P / E, так как у нас длинная позиция по WMT, нам хотелось бы верить, что топ-аналитики правы. Исходя из этого предположения, мы рассматриваем путь Walmart к 180 долларам за акцию.

Даже не читая примечания Deutsche Bank и Citigroup для своих клиентов о WMT, можно было бы разумно предположить, что обе фирмы уверены в способности компании действовать в соответствии со своей общей стратегией и продвигаться вперед к предлагаемым ими целевым ценам. Но если оставить в стороне стратегию Walmart - тему, которая будет обсуждаться более подробно позже - возможно, есть основания полагать, что текущая цена акций WMT недооценена на основе P / S.

Показатель P / S WMT отстает от выбранных аналогов. В качестве аргумента, если предположить, что соотношение P / S 0,95, равное коэффициенту Costco ( COST ), было бы разумным (относительно выбранной группы аналогов), простая математика подталкивает цену акции намного выше 180 долларов за акцию.

В этом простом анализе мы не говорим, что WMT обязательно заслуживает отношения P / S, равного 0,95. Но интересно отметить, что WMT и COST находятся на одном и том же «уровне» с точки зрения операционной прибыли и рентабельности. На этом основании, возможно, есть хоть какой-то аргумент в пользу более высокого мультипликатора P / S в ближайшем будущем. Тем не менее, это мышление, естественно, основано на том, «где сейчас находится рынок». Среднее историческое значение P / S для WMT намного ниже, и то же самое верно и для COST. Соответственно, аргумент в пользу P / S в пользу 180 долларов за акцию основан на довольно «капризных» нынешних настроений инвесторов.

Возможно, мы увидим более прочную основу для высоких целей WMT, учитывая план компании по дальнейшему развитию. На самом деле, руководство считает, что его стратегия в конечном итоге обеспечит рост выручки на 4% по сравнению с аналогичным периодом прошлого года. Только по этой метрике можно построить модель DCF для оценки стоимости фирмы, если план «выполняется». Однако, прежде чем переходить к анализу DCF, стоит рассмотреть ключевые элементы плана Walmart, чтобы понять, как руководство планирует достичь своей цели роста выручки.

Walmart ожидает, что «... капитальные затраты ... в 22 финансовом году составят около 14 миллиардов долларов». Большая часть расходов будет направлена на улучшение цепочки поставок, электронную коммерцию и технологии. Примечательно, что компания в значительной степени сосредоточена на увеличении своего физического присутствия при одновременном расширении своего присутствия цифрового. Руководство объясняет: «... нам нужно более агрессивно работать на ключевых рынках с увеличением капитала в области выполнения заказов, цепочки поставок, автоматизации и технологий. Эта новая инфраструктура позволит нам расширить ассортимент электронной коммерции, что позволит нам сократить время и стоимость доставки. Мы усилим автоматизацию в [распределительных центрах и] ... мы продолжим обновлять наши существующие магазины, увеличивая возможности приема и доставки, программы мерчандайзинга и инициативы по повышению эффективности». Соответственно, стимулирующие меры будут применяться горизонтально по бизнес-сегментам WMT, чтобы «... ускорить рост выручки и прибыли компании в среднесрочной и долгосрочной перспективе».

Линия «Инициативы» охватывает пять важных направлений роста, подкрепленных только что обсужденными стимулирующими капиталовложениями. Следует отметить, что инициативы не являются изолированными идеями. Например, общая цель WMT по развитию корпоративной электронной коммерции тесно связана с ростом ее Sam's Club в Индии. Скорее, между инициативами существует определенная степень совпадения - как и должно быть: эффективная стратегия в идеале является самоусиливающейся.

Если все пойдет по плану и стимулирующие инвестиции WMT смогут должным образом «подпитывать» ее ключевые инициативы, компания ожидает, что «будет в состоянии обеспечить рост продаж плюс 4%».

На фоне плана WMT - и если будут достигнуты долгосрочные темпы роста выручки на 4% - как мы можем оценивать эту фирму сегодня? Вот предположения, которые мы использовали для построения модели DCF за период с 2022 по 2030 финансовые годы:

Как видно, модель DCF дает цену за акцию 177,36 доллара; не совсем 180 долларов, но примерно.

Но насколько реалистична модель? С одной стороны, модель можно считать слишком консервативной, поскольку руководство фактически нацелено на рост консолидированных продаж выше 4% в рамках своей стратегии. Кроме того, поскольку много говорится об инвестициях, особенно в автоматизацию, наше предположение о марже свободного денежного потока может быть слишком низким.

Однако, с другой стороны, многие пункты могут пойти не по плану руководства, и в этом случае модель будет слишком агрессивной. Например, несмотря на то, что и Flipkart, и PhonePE оцениваются в несколько миллиардов долларов, стабильная прибыльность остается недостигнутой. В этом отношении Walmart сделал большую стратегическую ставку на Индию; но эта ставка чревата проблемами и может не принести плодов.

Возможно, в лучшем случае модель DCF предполагает, что есть некоторый потенциал роста, когда акции торгуются около $ 142, но он основан на предположениях, любое из которых может быть совершенно неверным.

Заключение

Думаем ли мы, что WMT в ближайшем будущем достигнет 180 долларов за акцию? Мы немного скептически настроены, хотя надеемся на это. Тем не менее, мы считаем, что средний уровень ~ 160 долларов за акцию (с точки зрения того, где акции торгуются сегодня и какая высокая цель) является разумным на основании текущих рыночных оценок и способности руководства выполнить свой план. По мере того, как руководство продолжает выполнять своей стратегии, мы, по крайней мере, склоняемся к тому, что «больше пойдет по плану», чем «больше пойдет не по плану». Таким образом, мы говорим «покупать», даже несмотря на то, что смотрим на цель 180 долларов за акцию с осторожностью.

Цена открытия

01 июня 2021

141.38 USD

+14.34%

Цена закрытия

22 апреля 2022

161.66 USD

Инвесторы говорят

Отзывы наших пользователей