Пять причин купить акции Норникеля

Обновление от 08.08.2023: целевая цена УСТАНОВЛЕНА

Бумага главного российского металлурга — одна из самых ликвидных, еще и недорогая. Ставим на дальнейшее восстановление котировок.

Чем хорош Норникель

Фундаментально сильный и широко диверсифицированный бизнес. Акции отражают динамику целой корзины стратегических металлов: никеля, меди и платиноидов. Последние кварталы основные показатели в плюсе.

Рост выручки, чистой прибыли, активов и рентабельности омрачается только тем, что компания сократила денежный поток из-за дорогой инвестиционной программы, но пик вложений пройден еще в 2022 г.

Можно с высокой вероятностью предположить, что денежный поток восстановится менее чем за год, что позитивно с точки зрения дивидендов, а это, в свою очередь, вернет интерес массового инвестора к бумаге и поднимет цену акций.

Почему именно сейчас

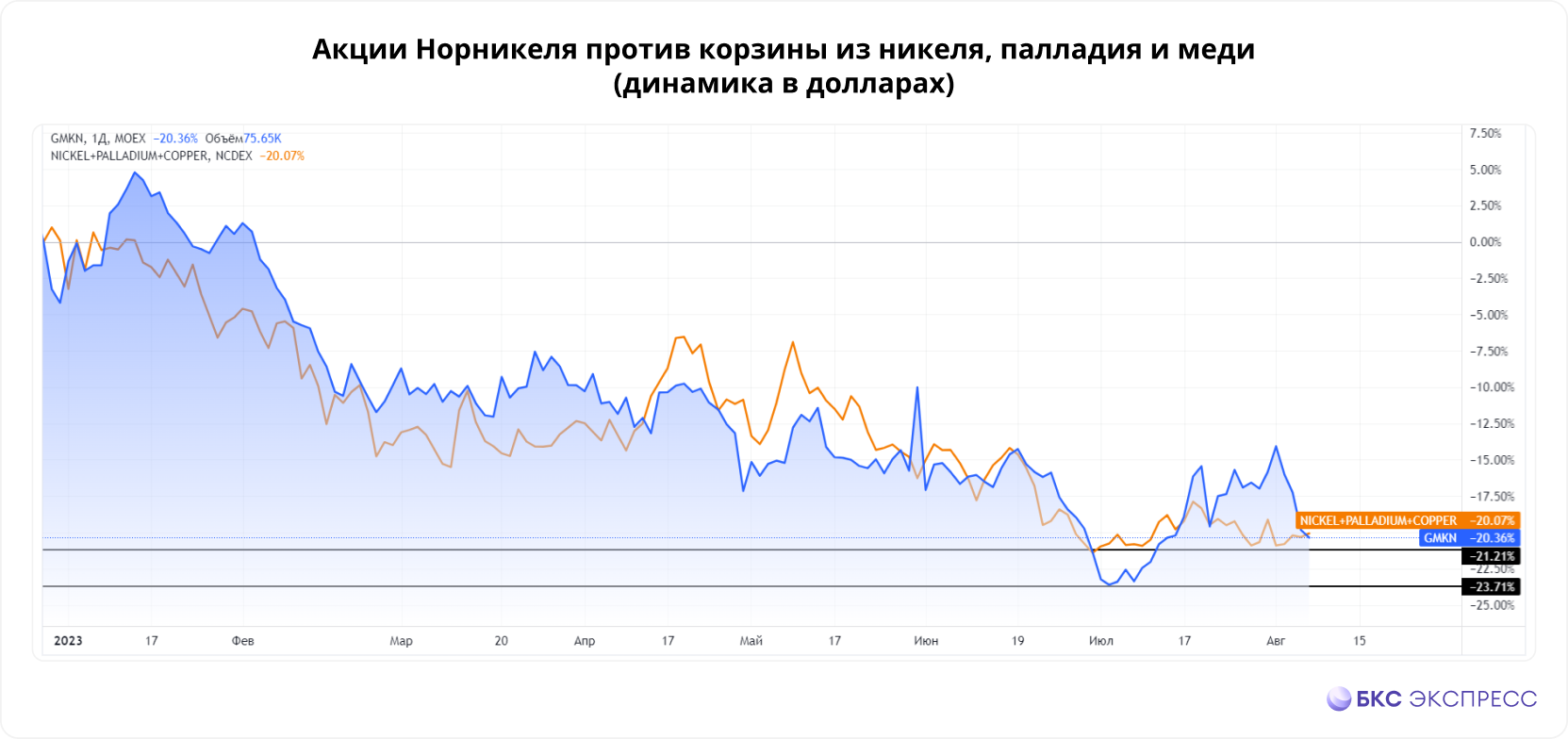

Акции Норникеля исторически следуют за динамикой корзины его основных металлов (никеля, меди и планиноидов) с поправкой на курс рубля. Если смотреть на бумагу в долларах, она только что завершила цикл падения.

Цены на металлы стабильно снижались с начала года до лета, но уже в июле нащупали дно. Акции Норникеля в долларах повторили этот маневр и сейчас готовы к развороту не только в рублях, но и в твердой валюте.

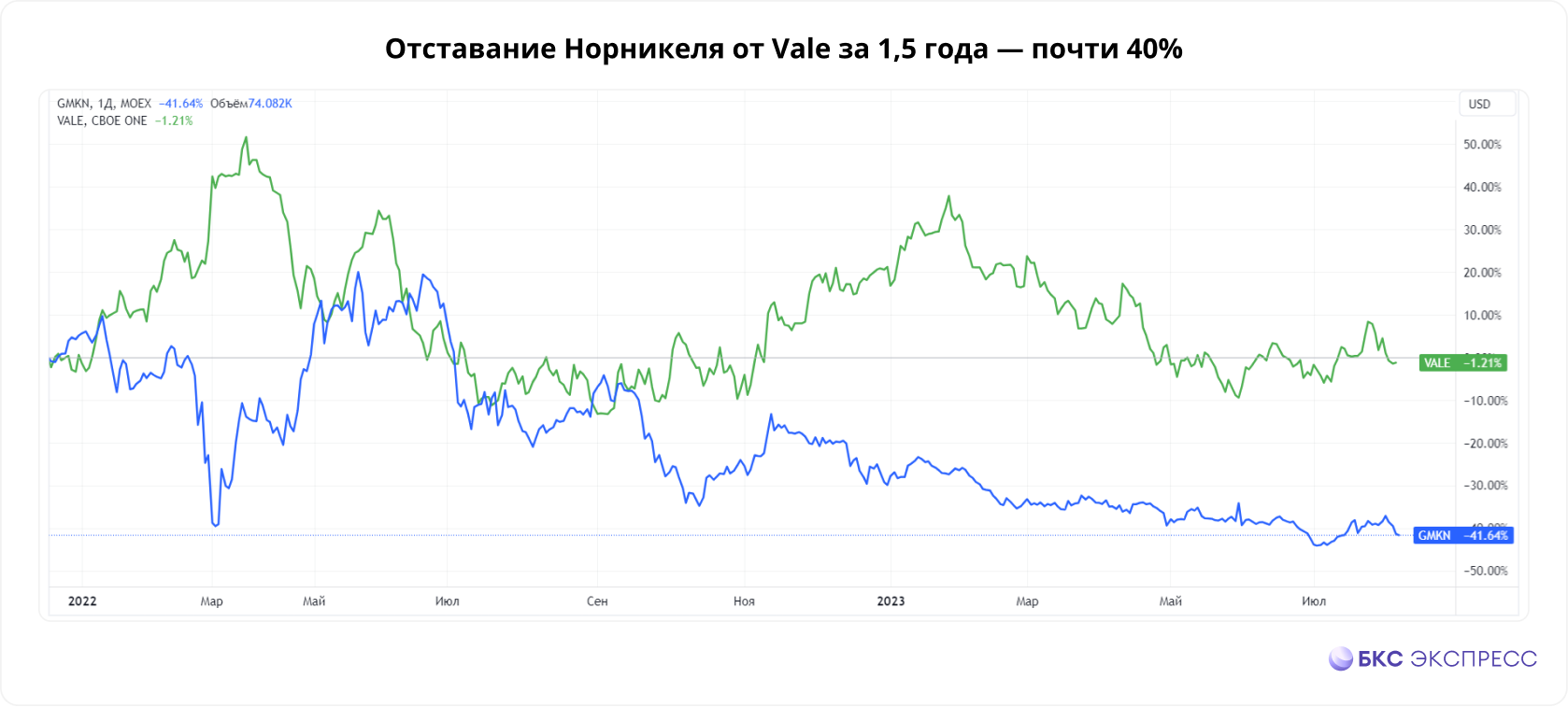

По мультипликаторам Норникель сейчас дешев относительно всех своих мировых конкурентов, включая самый недорогой из аналогов — бразильскую Vale S.A. С равновесных уровней января 2022 г. отставание в акциях достигает 40%.

Торговый план

В рублях акции Норникеля с октября движутся в восходящем треугольнике. Ключевой уровень, от которого следует ожидать ускорение роста, — 17000 руб. Он уже был протестирован в начале августа, но не был удержан.

Основная цель на ближайшие три квартала (за это время должны полностью проясниться дивидендные перспективы) — 20000. Это хорошо проторгованный уровень, куда бумага может подняться без больших усилий.

Брать акции лучше всего в низком диапазоне 15500–16000, но текущие значения (16300 руб.) также выглядят привлекательно. После закрепления выше отметки 17000 стоит докупаться с целью дальнейшего похода на 20000.

Какие есть риски

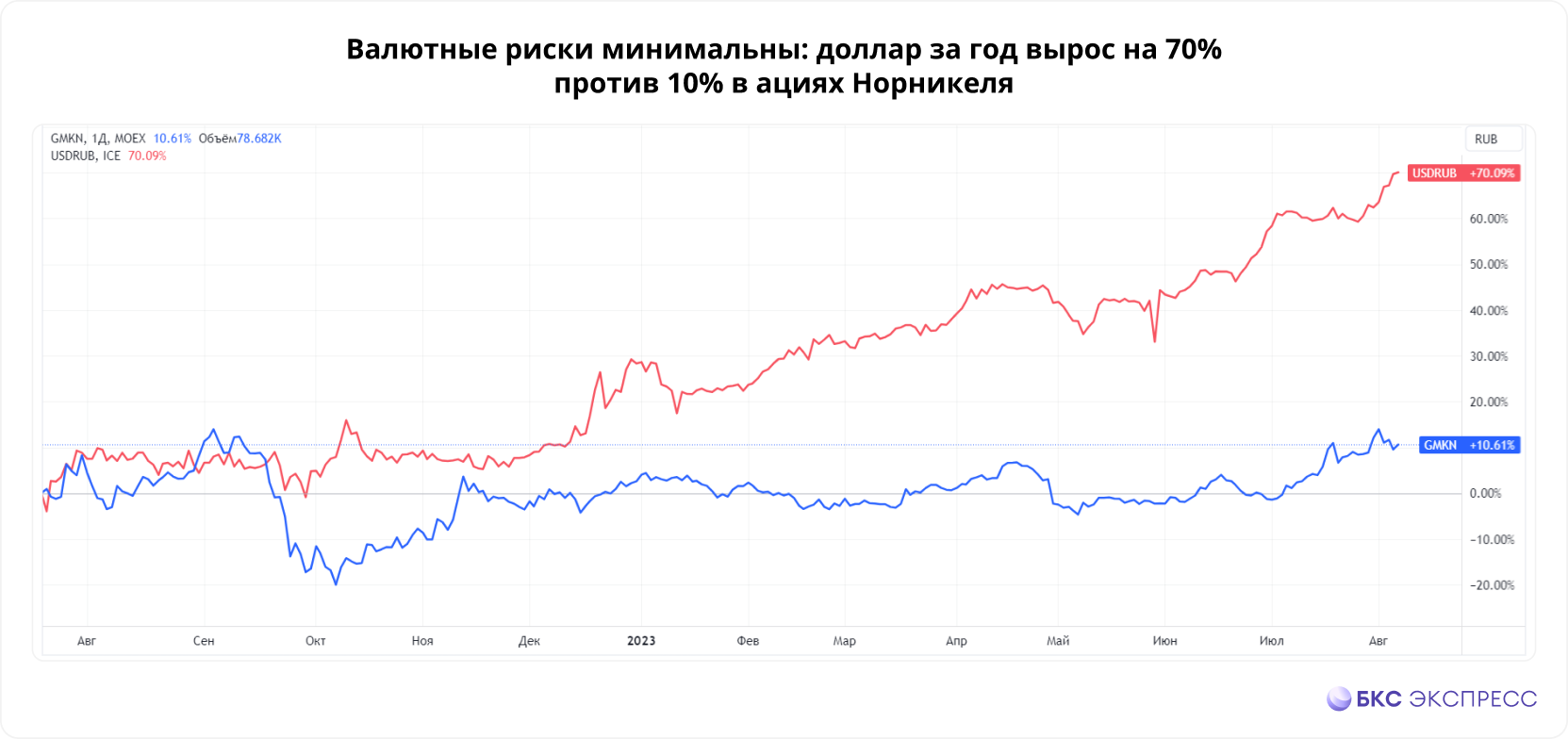

Норникель как крупный экспортер зависим от курса рубля, его акции высоко чувствительны к динамике российской валюты против доллара и юаня. Откат валютных курсов может затруднить подъем акций.

Однако важно напомнить, что в валюте акции Норникеля сейчас торгуются около 5-летних минимумов, и пространство для снижения ограничено. То есть акции могут расти даже против рубля за счет восстановления цен на металлы.

Исходная идея:

Это не самая бодрая фишка последних месяцев. И тем не менее разберем несколько факторов в пользу ее покупки именно сейчас.

1. Металлы дорожают

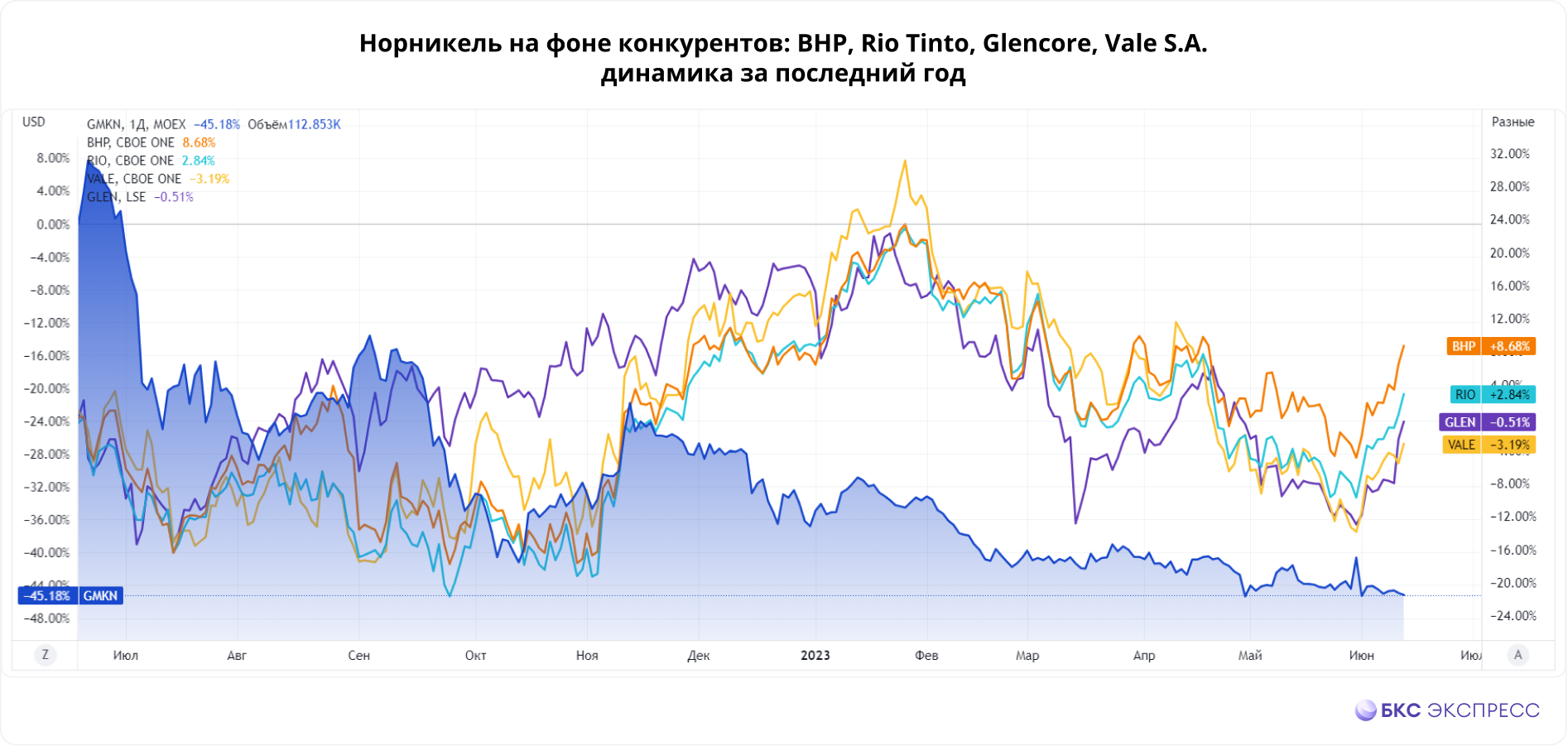

Ключевые для Норникеля металлы больше не давят на цену акций. К началу июня никель достиг локального дна, до этого, еще в мае развернулась к росту медь, и она сейчас в тренде. Палладий пока не растет, но и там видны попытки отскочить.

На этом фоне оживились котировки мировых металлургов из числа ближайших конкурентов Норникеля: BHP Group, Rio Tinto, Vale, Glencore — все, кто падали почти полгода, сейчас торгуются сильно выше своих месячных скользящих средних.

2. Нет завышенных ожиданий

Норникель слишком долго разочаровывал инвесторов: слабой динамикой акций, отсутствием отчетов, отказом от дивидендов — и в итоге сейчас торгуется очень дешево даже по меркам своей недорогой индустрии.

Сейчас компания стоит менее 2 размеров годовой выручки при долге чуть больше одного размера доналоговой прибыли (EBITDA). Это дешевле зарубежных аналогов, даже тех, что торгуют в основном сплавами с железом.

3. Очень много ликвидности

Несмотря на текущее отставание акций Норникеля от рынка, они стабильно входят в топ-10 самых торгуемых и топ-5 самых популярных фишек среди розничных инвесторов. Народный спрос не дает ему падать слишком сильно.

Из-за гигантских размеров бизнеса (его капитализация больше Северстали, НЛМК и ММК вместе взятых) Норникель остается главным металлургом во всех биржевых индексах и одной из самых покупаемых голубых фишек России.

4. Маржинальный бизнес

Особое положение на рынке (фактический контроль над стратегическими металлами в северном полушарии планеты) позволяет выжимать максимум из той цены палладия, никеля и меди, которая складывается на мировом рынке.

Маржа по чистой прибыли — более 30%, по EBITDA — выше 50%. Рентабельность собственного капитала (ROE) около 80% и доходила до 160–170% в отдельные годы. Такие цифры обычно можно увидеть только в IT-секторе.

5. Высокий потенциал

Норникель пока отстает от зарубежных аналогов, растущих с начала июня на 12–16%, но это отставание вряд ли продержится долго. В его пользу также играет слабеющий рубль: выручка Норникеля формируется в твердых валютах.

Текущая оценка БКС методом дисконтированных денежных потоков дает целевую цену акции через год (через 12 месяцев) около 22000 руб. Это один из лучших не реализованных потенциалов роста на рынке: более 46% без учета дивиденда.