Роснефть: Buyback не спасёт компанию от долгов

Акции Роснефти с 25 апреля выросли на 15%. Первым катализатором роста стало увеличение дивидендов. Совет директоров Роснефти рекомендовал выплатить дивиденды за 2017 г. в размере 6,6 руб. на акцию, что соответствует 50% чистой прибыли по стандартам МСФО. По нашим расчётам, текущая дивидендная доходность составит 1,7%. Напомним, в сентябре 2017 г. акционеры Роснефти утвердили промежуточные дивиденды по результатам I полугодия 2017 г. в размере 3,8 руб. Таким образом, суммарные дивиденды за 2017 г. составят 10,4 руб. на акцию.

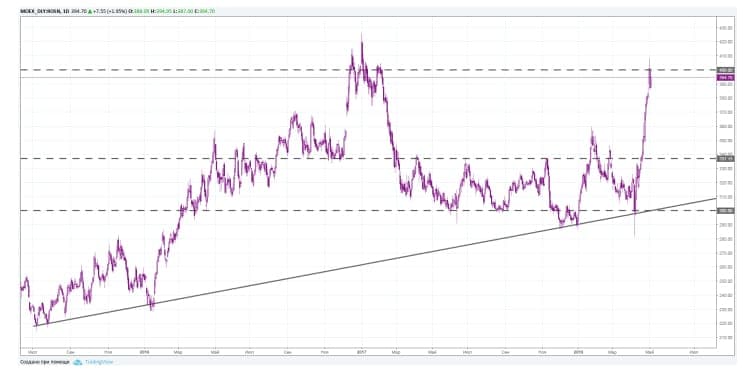

В качестве второго катализатора выступает обратный выкуп акций. 2 мая стало известно, что руководство Роснефти планирует обратный выкуп акций на $2 млрд в 2018-2020 гг. Данная программа будет реализовываться в среднесрочной перспективе и финансироваться за счет органического свободного денежного потока и продажи непрофильных активов. Реализация программы обратного выкупа на открытом рынке начнется во II кв. 2018 г. В связи с этим акции Роснефти раллировали до 400 руб., но не смогли преодолеть уровень сопротивления.

Несмотря на все катализаторы роста, акции стоят необоснованно дорого. Обратный выкуп будет совершаться скорее всего на коррекциях рынка и не поддержит дальнейший рост котировок, а дивидендная доходность по-прежнему остаётся ниже банковского депозита.

Чистый долг Роснефти стремительно растёт и достиг в 2017 г. 3,7 трлн руб., соотношение чистый долг/EBITDA 3,01х. На конец прошлого года на счетах нефтяной компании было 322 млрд. денежных средств, учитывая $2 млрд (126 млрд руб.) которые будут направлены на выкуп акций, чистый долг компании увеличится.

Маржинальность компании с 2007 г. упала в несколько раз. При такой маржинальности, компания неспособна увеличивать дивиденды и совершать обратный выкуп без увеличения долговой нагрузки.

Если рассматривать динамику оценочного мультипликатора P/E, то в данный момент компания оценивается дороже среднего показателя за последние 11 лет, при том, что долговая нагрузка компании растёт, а маржинальность бизнеса падает.

Технический анализ:

Технически акции Роснефти отбились от круглого уровня сопротивления в отметке 400 руб. за акцию. Данный сигнал мы рассматриваем для открытия короткой позиции с целью 300-337 руб.

Учитывая технический сигнал с вышеперечисленными фундаментальными факторами, мы рекомендуем открывать короткую позицию по акциям Роснефти с целевым ориентиром 300 руб. за акцию.