РусГидро: последний год списаний

Тек. доходность

Могу заработать

Народный рейтинг

Велес Капитал - серебряные призеры Invest Idei Awards 2020 за лучшие идеи по российскому рынку - открывают лонг по РусГидро. Ожидают увеличение рентабельности дальневосточной генерации и как следствие рост дивидендной доходности акций.

Закрыта по тайм-ауту

0,15 %

РусГидро оказалась одним из бенефициаров пандемии 2020 г. Выработка ГЭС достигла исторических максимумов, неокупаемые инвестиции ушли в прошлое, большая часть долга рекапитализирована, а бумажные списания значительно снизились. Впереди – возможный рост дивидендной доходности акций и увеличение рентабельности дальневосточной генерации. Мы считаем, что компания начинает проходить период высокой турбулентности и повышаем целевую цену до 0,99 руб., а рекомендацию – с «Держать» до «Покупать».

Какие изменения были в 2020 г.?

Несмотря на пандемию COVID-19, 2020 г. был оказался весьма насыщенным для компании. Мы выделим следующее:

- Введена Зарамагская ГЭС по ДПМ, платежи за мощность по которой составляют около 10 млрд руб. в год.

- Компания продала свой зарубежный актив – Севано-Разданский каскад ГЭС в Армении.

- Приморская ГРЭС и Лучегорский разрез были обменяны на 42% акций ДЭК, которыми владел СУЭК.

- Сделка с СУЭК позволила осуществить рекапитализацию долга ДГК и консолидировать активы на Сахалине через допэмиссию акций Сахалинэнерго.

- В 2020 г. проведена допэмиссия 13 млрд акций компании по номиналу для финансирования проекта Певек-Билибино (компания строит ЛЭП для электрификации Чукотского автономного округа).

- Н. Шульгинов, который занимал пост генерального директора компании с 2017 г., возглавил Минэнерго. Новым главой компании стал В. Хмарин.

Какие результаты ждать по итогам 2020 г.?

Традиционно компания отчитывается за 2020 г. в марте, и на конец года приходятся ежегодные списания, которые могут быть негативно восприняты рынком. Так, по итогам 2019 г. разовые списания составили 60 млрд руб., которые настолько сократили чистую прибыль, что менеджменту пришлось менять дивидендную политику, чтобы продолжать выплачивать дивиденды.

Совгаванская ТЭЦ – одна из последних станций, которую РусГидро строит без нормы возврата на капитал, соостветственно крупные списания по итогам 2020 г. должны быть последними. Ранее менеджмент ожидал списания по Совгаванской ТЭС в районе 20 млрд руб.

Дальнейшние стройки, главным образом это 4 приоритетных проекта на Дальнем Востоке, получат гарантированный возврат на капитал в диапазоне 12-14%.

Субсидия на выравнивание тарифов на Дальнем Востоке ожидается на уровне 29 млрд руб.

Какие значимые изменения мы увидим в 2021 г.?

Долгосрочные тарифы на Дальнем Востоке должны не только сделать рентабельность сегмента более ясной, но и более объективно учитывать топливные расходы на выработку. Кроме того, компания планирует за счет них вернуть 10 млрд руб. убытков из-за роста цен на уголь, который ранее не учитывался в тарифе.

Субсидии на выравнивание дальневосточных тарифов на 2021 г. должны составить 38 млрд руб., что подразумевает их рост на 36% г/г.

Стоит ожидать большей определенности по субсидиям на 2022-28 гг. По данным СМИ, после 2022 г. объем субсидий начнет снижаться, а тариф неценовой зоны, наоборот, постепенно повышаться, планомерно приближаясь к экономически обоснованному.

В 2021 г. правительство должно согласовать конечную стоимость дальневосточных строек и норму возврата на вложенные средства. Доходность для РусГидро варьируется в диапазоне 12-14%. С точки зрения РусГидро, даже нижняя планка доходности не должна привести к списаниям по итогам ввода станций в эксплуатацию.

Наконец, в середине 2021 г. будут выплачены дивиденды за 2020 г.

Изменение дивидендной политики

Текущая дивидендная политика компании, утвержденная Советом директоров в 2019 г., подразумевает выплату дивидендов на уровне 50% чистой прибыли по МСФО, но не менее среднего за последние 3 года. Принятие такой дивидендной политики было радужно воспринято инвесторами, т.к. позволило нивелировать негативное влияние списаний на объем выплачиваемых дивидендов. Сейчас, когда котировки компании прибавили за год 40%, а предстоящие списания могут быть скромнее, необходимость устанавливать минимальный порог дивидендов снижается. Мы видим обратный эффект – разовые статьи (переоценка форварда, свопа, восстановление обесценения) могут в будущем привести к бумажному росту прибыли, в связи с чем нам кажется вероятным изменение дивидендной политики с привязкой дивидендов к FCF или очищенной прибыли.

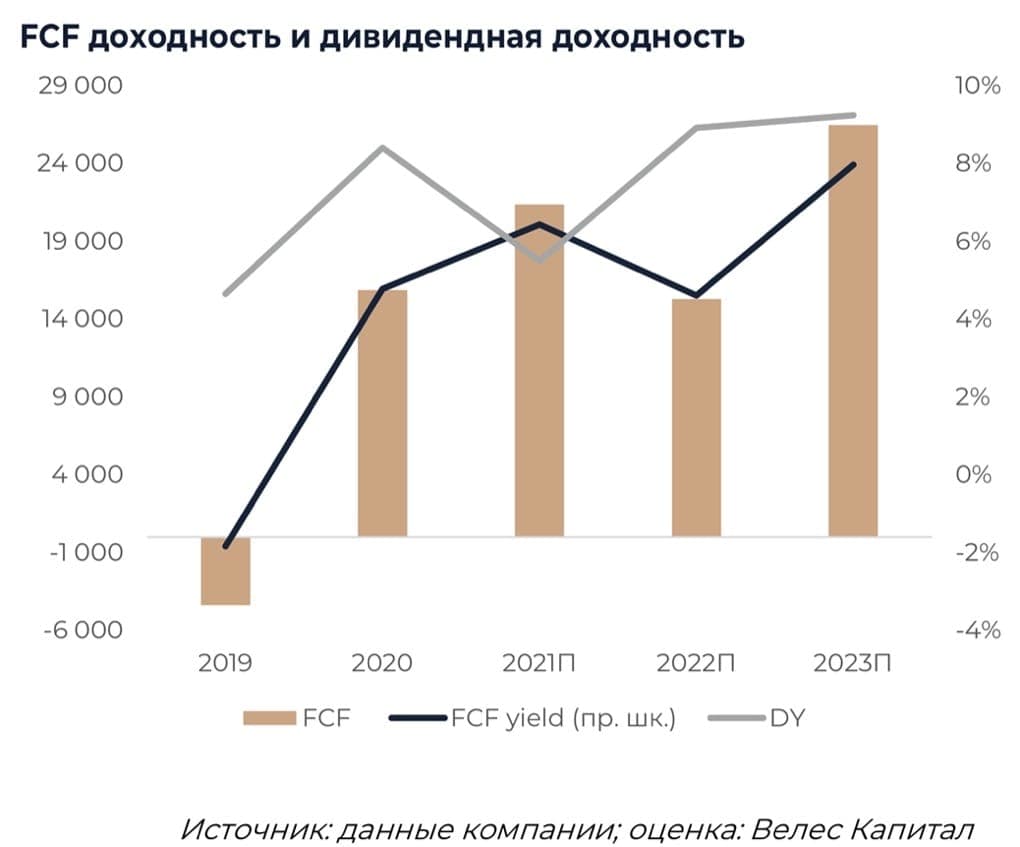

В ноябре менеджмент РусГидро заявил, что планирует повысить выплаты дивидендов до уровня не менее 25 млрд руб. в год и придерживаться этого уровня в среднесрочной перспективе. Согласно нашим прогнозам, дивиденды за 2020 год могут оказаться выше этих значений. Мы ожидаем дивиденды на уровне 28 млрд руб., что дает дивидендную доходность в 8,4%.

Оценка

Мы оцениваем РусГидро по методу DCF. Мы обновили предпосылки по объему субсидий на выравнивание дальневосточных тарифов, выработке, капитальным затратам, безрисковую ставку, премию за риск российского рынка. В результате мы повышаем нашу целевую цену до 0,99 руб. и рекомендацию с «Держать» до «Покупать».

Риски

Пока не найдены источники финансирования второго этапа строительства ЛЭП Певек-Билибино, новых проектов с социальной нагрузкой. Нельзя исключать риск списаний по Загорской ГАЭС-2.

Цена открытия

29 декабря 2020

0,789 RUB

+0,15%

Цена закрытия

30 декабря 2021

0,79 RUB

Инвесторы говорят

Отзывы наших пользователей