РусГидро: успокаивающий шум воды (#2)

ПАО «РусГидро» — один из крупнейших российских энергетических холдингов. Компания также является лидером по производству возобновляемой энергии, развивая генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии.

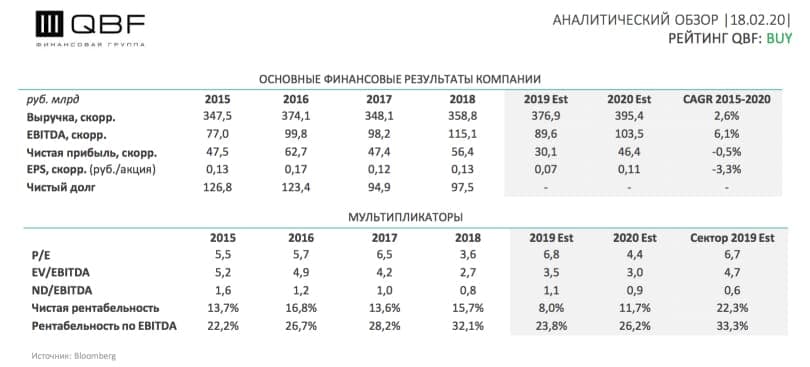

В связи с обновлением дивидендной политики, снижением объема инвестиционной программы, уменьшением долговой нагрузки и возможной реорганизацией активов компании аналитики QBF установили целевую цену на акции «РусГидро» на сентябрь 2020 года в 0.865 руб. и присвоили им инвестиционный рейтинг BUY.

Уменьшение объема инвестиционной программы позволит компании высвободить денежные средства на обслуживание долга и выплату дивидендов. В 2019-2023 гг. «РусГидро» планирует потратить на реконструкцию и модернизацию ГЭС и введение в эксплуатацию новых мощностей менее 200 млрд руб., хотя ранее предполагалось, что сумма превысит 300 млрд руб. К 2024 году Группа планирует завершить строительство Сахалинской ГРЭС-2, Усть-Среднеканской ГЭС, Нижне-Бурейской ГЭС, Зарамагской ГЭС-1, и ряда других объектов. Снижение капитальных затрат позволит компании направить свободные денежные средства на более важные стратегические цели, такие как погашение долга и дивидендные выплаты

По итогам 2019 года компания, вероятно, увеличит дивидендные выплаты. 19 апреля 2019 года менеджмент «РусГидро» утвердил новую дивидендную политику. Согласно положениям, теперь компания будет выплачивать не менее 50% чистой прибыли по МСФО. Кроме того, был установлен минимальный размер выплат – среднее значение суммы дивидендов за последние 3 года. Таким образом, по итогам 2019 года «РусГидро» выплатит в виде дивидендов не меньше 0,0367 руб. на акцию – столько выплатила «РусГидро» по итогам 2018 года. Новая дивидендная политика будет действовать до 2022 года и обеспечит акционерам гарантированные стабильные выплаты и улучшит инвестиционную привлекательность компании.

Возможная реорганизация активов «РусГидро», в том числе дочерней компании «РАО ЕЭС Востока», и избавление от непрофильных активов будет способствовать снижению долговой нагрузки компании. Осенью 2019 года компания продлила с Банком ВТБ форвардный контракт, целью которого является рефинансирование задолженности предприятий холдинга «РАО ЭС Востока», которые были переданы в состав Группы в 2011 году. В январе 2020 года в СМИ появилась информация о том, что Правительство РФ может рассмотреть схему по выводу «РусГидро» из-под контроля государства и сделать ее дочерней структурой «РАО ЕЭС Востока». Руководство Группы является противником данной идеи и считает ее нереалистичной, однако не отрицает, что в настоящий момент рассматриваются другие схемы реорганизации «РусГидро», поскольку в этом имеется много заинтересованных лиц.