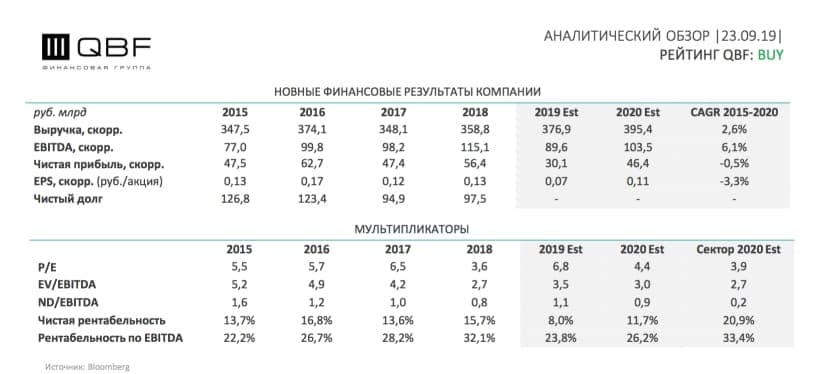

РусГидро: успокаивающий шум воды

ПАО «РусГидро» — один из крупнейших российских энергетических холдингов. Компания также является лидером в производстве энергии на базе возобновляемых источников и развивает генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. В связи с обновлением дивидендной политики, снижением объема инвестиционной программы и уменьшением долговой нагрузки компании аналитики QBF установили целевую цену на акции «РусГидро» на октябрь 2020 года в 0.65 руб. и присвоили им инвестиционный рейтинг BUY.

Уменьшение объема инвестиционной программы позволит компании высвободить денежные средства на обслуживание долга и выплату дивидендов. В 2019-2023 гг. «РусГидро» планирует потратить на реконструкцию и модернизацию ГЭС и введение в эксплуатацию новых мощностей менее 200 млрд руб., хотя ранее предполагалось, что сумма превысит 300 млрд руб. К 2024 году Группа планирует завершить строительство Сахалинской ГРЭС-2, Усть-Среднеканской ГЭС, Нижне-Бурейской ГЭС, Зарамагской ГЭС-1, и ряда других объектов. Снижение капитальных затрат позволит компании направить свободные денежные средства на более важные стратегические цели, такие как погашение долга.

По итогам 2019 года компания, вероятно, увеличит дивидендные выплаты. 19 апреля 2019 года менеджмент «РусГидро» утвердил новую дивидендную политику. Согласно положениям, теперь компания будет выплачивать не менее 50% чистой прибыли по МСФО. Кроме того, был установлен минимальный размер выплат – среднее значение суммы дивидендов за последние 3 года. Таким образом, по итогам 2019 года «РусГидро» выплатит в виде дивидендов не меньше чем по итогам 2018 года. Новая дивидендная политика будет действовать до 2022 года, обеспечит акционерам гарантированные стабильные выплаты и улучшит инвестиционную привлекательность компании.

Улучшение условий и продление форвардного контракта с «Банком ВТБ» может способствовать повышению финансовой устойчивости дальневосточных энергетических компаний, входящих в структуру «РусГидро», и снижению долговой нагрузки самой Группы. 5 сентября 2019 года в рамках Восточного экономического форума «РусГидро» и «Банк ВТБ» подписали соглашение о намерениях по улучшению условий форвардного контракта. Изначально данный контракт был заключен сторонами с целью рефинансирования задолженности предприятий холдинга «РАО ЭС Востока» при реорганизации структуры Группы «РусГидро». В настоящий момент стороны договорились о продлении контракта на 3 года до 2025 года и снижении форвардной ставки на 0,5% годовых. Ожидается, что новые условия будут способствовать дальнейшему снижению долговой нагрузки «РусГидро» и росту акций компании.