РусГидро выходит из тумана

Обновление от 30.08.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

"РусГидро" отчиталась о небольшом снижении показателей прибыли во 2 квартале 2021 года, что, впрочем, оказалось в рамках ожиданий. Прибыль акционеров составила 20,2 млрд руб. (-5% г/г), скорр. EBITDA 31,5 млрд руб. (-0,2% г/г) при увеличении выручки с учетом субсидий до 107,9 млрд руб. (+7,5% г/г). Всего за полгода прибыль акционеров составила 40 млрд руб. (-13% г/г).

Умеренно слабая динамика прибыли была ожидаема на фоне снижения выработки (-7,6% г/г за 1 полугодие 2021 без учета Богучанской ГЭС) от высокой базы прошлого года, когда наблюдалась очень высокая водность. Это было компенсировано повышением спотовых цен, а также увеличением субсидий. Мы сохраняем прогноз по годовой прибыли чуть свыше 60 млрд руб. в сравнении с 46 млрд руб. по итогам 2020 года. Основным драйвером должно стать сокращение обесценений по основным активам, которые по итогам прошлого года превысили 25 млрд руб.

Промежуточные результаты мы считаем нейтральными для капитализации. Интересными моментами в плане долгосрочного развития кейса нам кажутся новости о возможных новых стройках на Дальнем Востоке (сейчас прорабатываются вопросы об энергетической инфраструктуре на Курилах и строительства ГЭС на Амуре), очередном SPO, а также планы по переходу на выплату дивидендов по скорректированной прибыли в соответствии с новым распоряжением правительства. Последний момент мы считаем скорее позитивным фактором, который защитит дивиденды от списаний, хотя если рост котировок приведет к отражению финансового дохода от переоценки форварда с ВТБ, то это будет вычитаться из дивидендного пула.

По новым возможным инвестиционным проектам, механизму их окупаемости и допэмиссии для оплаты активов "ДВЭУК - ГенерацияСети", которая противоречит идее давно ожидаемой приватизации из-за увеличения доли государства в капитале, менеджмент деталей не сообщил. Кроме того, остается нерешенным вопрос о восстановлении аварийной Загорской ГАЭС-2. Если компания решит дорабатывать проект, а не списывать, то не совсем понятен способ окупаемости дополнительных инвестиций и их размер.

Несмотря на эти риски, 2021 год ожидается позитивным в финансовом плане, и мы сохраняем нашу текущую рекомендацию по акциям HYDR "Покупать" с целевой ценой 1,10 руб. на июнь 2022 года. Потенциал составляет около 32%.

Обновление от 20.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Генерирующая компания "РусГидро" объявила о будущем SPO акций для приобретения дальневосточных активов "ДВЭУК - ГенерацияСети". Акции данной компании будут переданы "РусГидро" правительством, которое взамен получит новые акции. Сделка должна пройти в течение 18 месяцев.

Все параметры допэмиссии пока не известны, но если расчеты будут проходить по номиналу, а это наиболее вероятный вариант, на наш взгляд, то "РусГидро" придется выпустить около 23 млрд новых акций (около 5% существующих акций) для оплаты акций таргета.

Доля государства в уставном капитале HYDR, таким образом, вырастет с текущих 61,7% до 63,6%. Это небольшое размытие, но оно может оказаться не единственным эффектом для миноритарных акционеров: в будущем может произойти переоценка приобретаемых активов уже после консолидации и появляется риск отражения списаний.

С учетом незначительного размытия доли это не оказывает влияния на наше видение по акциям HYDR на среднесрочный период, даже с учетом небольшого снижения прогноза по DPS 2021E (если выпуск акций пройдет до выплат), и мы оставляем в силе рекомендацию "Покупать" с целевой ценой 1,1 руб. на июнь 2022 года (апсайд – 40%).

Эффект на котировки должен быть умеренным при данной информации. Акции интересны в контексте ожиданий увеличения прибыли до рекордного уровня (около 60 млрд руб.) в 2021 году после завершения череды списаний из-за дальневосточных строек.

Обновление от 18.06.2021: целевая цена ПОВЫШЕНА

Мы делаем ставку на то, что реализация потенциальной прибыли после завершения многолетней череды списаний по активам позволит капитализации "РусГидро" подняться до четырехлетних максимумов. Кроме того, доминирование экологической повестки выгодно позиционирует гидрогиганта и дает сильное преимущество перед остальными генерирующими компаниями как в реальном секторе, так и на рынке капитала.

Мы подтверждаем рекомендацию "Покупать" по акциям "РусГидро" с целевой ценой на 12 мес. 1,10 руб.

Главный фактор роста - это перспективы рекордной прибыли в 2021 году порядка 60 млрд руб. благодаря уменьшению списаний, что позволит увеличить объем дивидендных выплат на 30%, до 30 млрд руб., и улучшить дивидендную доходность до 8,1%. Эффект роста проявится уже в годовой отчетности, поскольку списания обычно отражаются в 4-м квартале.

- Объем списаний должен пойти на спад с 2021 года, с завершением приоритетных проектов на Дальнем Востоке (остались 4-й гидроагрегат Усть-Среднеканской ГЭС и сетевые активы в Певек-Билибино с вводом в 2023 году).

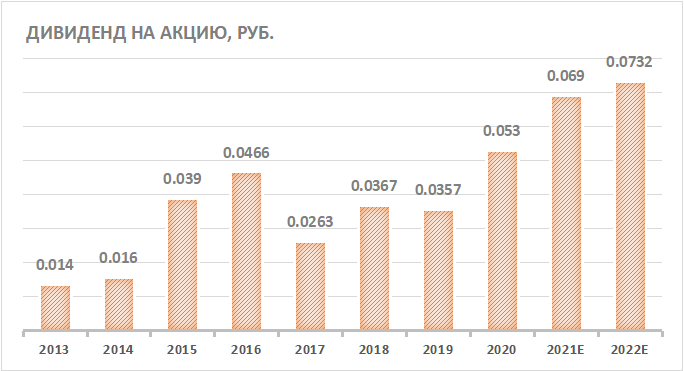

- Дивиденд по итогам 2020 года составит 0,053 руб. (+49% г/г) с доходностью 6,2%.

- Дальневосточные субсидии продлены до 2028 года. В этом году совокупные субсидии могут достичь 52 млрд руб., в сравнении с 47 млрд руб. в 2020 году.

- Программа модернизации ТЭС в ДФО, в которую вошли четыре объекта "РусГидро", будет проходить на условиях гарантированной окупаемости и станет точкой роста прибыли после ввода объектов в эксплуатацию.

Ключевыми рисками мы видим риск ограничения индексации тарифов в условиях повышения инфляции и ситуацию с аварийной Загорской ГАЭС-2. Это крупный генерирующий объект мощностью 840 МВт, который строился по ДПМ. Незадолго до ввода в эксплуатацию в 2014 году на станции осенью 2013 года произошла авария. В строительство ГАЭС вложено 70 млрд руб. Сейчас менеджмент проводит исследования относительно возможности восстановления станции.

Оценка методом DCF

Для оценки по модели DCF были спрогнозированы денежные потоки до 2042 года. Мы применили средневзвешенную стоимость капитала (WACC) в размере 10,7% при требуемой доходности по акциям HYDR 13,1%. Мы сочли нужным включить в расчет риск-премию за санкции 1%. И хотя "РусГидро" не попала под санкции, и пока нет подобной угрозы в обозримом будущем, санкции неблагоприятно влияют на деловую активность в России в целом, на промышленность и ВВП, а соответственно, на спрос на электроэнергию. Кроме того, у "РусГидро" и RUSAL, которая уже под санкциями, есть совместный проект Богучанского энерго-металлургического объединения (БЭМО).

Наша 12-месячная целевая цена по DCF-модели для акций "РусГидро" составляет 1,10 руб. с потенциалом роста 29%.

Обновление от 27.05.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

"РусГидро" по МСФО за 1К 2021 раскрыл сокращение чистой прибыли акционеров на 20% г/г до 19,8 млрд рублей, что было ожидаемо на фоне уменьшения выработки на 13% г/г от высокой базы прошлого года. Кроме того, на фоне снижения водности произошло смещение веса выработки в сторону ТЭС, что повлияло на уровень операционной рентабельности.

Несмотря на то, что в первом полугодии мы, скорее всего, будем наблюдать сокращение показателей прибыли, по итогам года "РусГидро" по прогнозам выйдет на рекордную прибыль около 56 млрд рублей, по нашим оценкам, и свыше 60 млрд рублей, согласно консенсусу Bloomberg. Ключевой фактор роста – это сокращение обесценений по активам в сравнении с 2020 годом на фоне отсутствия крупных вводов (в прошлом году списания составили около 27 млрд рублей).

Эффект роста прибыли проявится уже в годовой отчетности, поскольку списания обычно отражаются в 4-м квартале. Скорректированная прибыль, по нашим оценкам, снизится на 11% из-за пониженной водности до 54 млрд рублей, но хорошая новость в том, что компания платит дивиденды по отчетной прибыли.

Менеджмент также скоро должен анонсировать размер дивидендов за 2020 год. Сюрпризов относительно объема выплат быть не должно: исходя из дивидендной политики DPS 2020 ожидается на рекордном уровне 0,053 руб. (+49% г/г) с доходностью 6,5%. В следующем году доходность может вырасти до ~8% за счет повышения отчетной прибыли.

Наша текущая рекомендация по акциям HYDR "Покупать" с целевой ценой 1,09 рубля предполагает потенциал 33% без учета дивидендов.

Обновление от 02.03.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

«РусГидро" отчиталась по прибыли ниже наших ожиданий, но мы тем не менее отмечаем существенные улучшения в инвестиционном кейсе эмитента. Прибыль акционеров вышла на рекордный уровень 46,3 млрд руб., что в 9 раз выше низкой базы 2019 года. Факторами роста стала высокая водность в 1-м полугодии, обеспечившая значительный рост выработки и загрузки ГЭС, запуск объекта ДПМ Зарамагская ГЭС-1, финансовый доход от переоценки форварда на сумму 11,4 млрд руб., а также сокращение обесценений. Списания по активам составили 26,6 млрд руб. в сравнении с 53,5 млрд руб. годом ранее.

Денежный поток составил 40 млрд руб. за счет сильной динамики прибыли и сокращения капвложений на 22% до 59 млрд руб. Чистый долг сократился за год на 15% до 121 млрд руб. или 1,1х очищенной EBITDA.

Озвученный CAPEX 2021П 111 млрд руб. с НДС (~93 млрд руб. без НДС) предполагает рост инвестиционной программы на 58% г/г, хотя по факту капвложения, скорее всего, окажутся ниже. Увеличение CAPEX связано с более активной фазой модернизации мощностей по ДПМ-2.

Мы считаем отчет перспективным для акций HYDR. Исходя из дивидендной политики платеж может составить 0,0530 руб. на акцию с доходностью 6,6%. В прошлые годы акция закрывала дивидендный реестр с медианной доходностью 5,2%, и таким образом, равновесная цена акций должна составить не менее 1,02 руб. на дату отсечки в предстоящем сезоне.

На наш взгляд, улучшения по прибыли еще не полностью отражены в цене. Компания прошла операционный разворот в прошлом году, завершив строительство станций в ДФО в рамках правительственной нагрузки, добившись долгосрочных тарифов для ТЭС в неценовых зонах и возврата недополученной в предыдущие годы тарифной выручки (12,7 млрд руб. всего и 1,9 млрд руб. должны быть получены в 2021 году). Подтверждаем рекомендацию "покупать" и целевую цену 1,09 руб. на сентябрь 2021 года.

Обновление от 09.11.2020: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

9 ноября на сайте РБК было опубликовано интервью с главой "РусГидро". Приводим его основные моменты, которые могут быть интересны инвесторам:

- Показатели выработки с начала года выросли на фоне высокой водности и увеличения спроса на электроэнергию на Дальнем Востоке, который является зоной развития.

- В сентябре была введена в эксплуатацию ТЭЦ в Советской Гавани - последний из 4х приоритетных инвестпроектов в ДФО

- В программу модернизации войдут 4 объекта, величина инвестиций оценивается в свыше 200 млрд руб. Доходность обновления ТЭС на Дальнем Востоке (ДПМ-2) по-прежнему не определена, но компания рассчитывает на базовую доходность не менее 12,5%.

- Достройка аварийной Загорской ГАЭС-2 является одной из задач. Выравнивание здания обойдется примерно на 4 млрд руб., общий бюджет восстановления пока не известен.

- Помимо инвестпроектов в план повышения капитализации также входит оптимизация структуры группы, операционных затрат, в том числе продажа непрофильных активов, увеличение дивидендов.

- Базовый сценарий предполагает повышение дивидендных выплат до не менее 25 млрд руб. со следующего года. При этом увеличение выплат не будет финансироваться за счет кредитных ресурсов.

- Пока нет покупателей на пакет акций, принадлежащий ВТБ.

- Правительством рассматривается проект по пересмотру тарифов ДГК, который предусматривает постепенный возврат тарифной выручки компании из-за компенсации расходов на уголь. Сумма может превысить 10 млрд руб. С 2021 года произойдет переход ТЭС в ДФО на долгосрочные тарифы.

В целом новости подтверждают наши позитивные ожидания по инвестиционному кейсу HYDR, и в том числе гипотезы о росте прибыли и дивидендов компании за 2020 год. Мы придерживаемся рекомендации "Покупать" по акциям "РусГидро" с целевой ценой 1,09 руб. на сентябрь 2021 года. Дивиденд за 2020 год, по нашим оценкам, может составить 0,0553 руб. (+55% г/г) на акцию с доходностью к текущим ценам 7,5%.

Исходная идея:

Акции "РусГидро" продолжают восстанавливаться от многолетних минимумов. С начала года акции повысились на 32%, и мы считаем, что растущий тренд этим не ограничится. В последнее время многое изменилось к лучшему - новое более выгодное тарифообразование для ТЭС в ДФО, вхождение в программу модернизации, перспективы рекордной прибыли и дивидендов в 2020 г., приватизация в будущем и др. Мы ожидаем, что со временем это транслируется в более высокую капитализацию "РусГидро", и инвесторы смогут заработать на росте акций и дивидендах.

Мы подтверждаем рекомендацию "Покупать" по акциям "РусГидро" с целевой ценой на 12 мес. 1,09 руб.

Перспективы рекордной прибыли в 2020 г. Прибыль акционеров выросла в 1П 2020 на 48% г/г, до 45,9 млрд руб., EBITDA - на 44% г/г, до 64,4 млрд руб. Ключевыми драйверами роста стал сильный рост выработки ГЭС, запуск ДПМ-объекта Зарамагская ГЭС-1, а также переоценка форварда. Субсидии выросли на 26%. По нашим оценкам, компания сможет выйти в 2020 г. на прибыль около 50 млрд руб., что подразумевает выплату рекордного дивиденда 2020П 0,0585 руб.

Дальневосточные субсидии продлены до 2028 г.

Объем списаний должен пойти на спад с 2020 г., с завершением проектов на Дальнем Востоке (остались ТЭЦ в г. Советская Гавань с вводом в 3К 2020 и 4-й гидроагрегат Усть-Среднеканской ГЭС в 2023 г.).

Программа модернизации ТЭС в ДФО, в которую вошли 4 объекта "РусГидро", будет проходить на условиях гарантированной окупаемости и станет точкой роста прибыли после ввода объектов в эксплуатацию.

Введение долгосрочных тарифов для ТЭС на Дальнем Востоке с января 2021 г. должно улучшить операционную рентабельность дальневосточных активов. Данные решения предполагают возврат недополученной ранее тарифной выручки и сохранения экономии в тарифах.

Приватизация "РусГидро" остается в раскладе. Наиболее вероятным сроком SPO акций мы видим 2025–2026 гг., когда компания завершит программу обновления мощностей и начнет получать повышенные платежи за мощность. При таких условиях акции можно будет продать на наиболее выгодных условиях. В будущем большее присутствие институциональных инвесторов будет способствовать оптимизации капитальных и операционных затрат.

Стабильный плательщик дивидендов. "РусГидро" ранее остальных публичных госкомпаний в энергогенерации - Интер РАО, ОГК-2, Мосэнерго, ТГК-1, перешла на повышенную норму выплат, 50% прибыли по МСФО. Два ближайших дивиденда (DPS 2019 0,036 руб. и DPS 2020E 0,0585 руб.) предполагают совокупную доходность около 13% на горизонте 9 мес.

"Подводный камень". Одним из ключевых рисков, связанных с инвестиционным кейсом "РусГидро", мы видим ситуацию с аварийной Загорской ГАЭС-2. Это крупный генерирующий объект мощностью 840 МВт, который строился по ДПМ. Незадолго до ввода в эксплуатацию в 2014 г. на станции осенью 2013 г. произошла авария. В строительство ГАЭС вложено 70 млрд руб. Сейчас менеджмент проводит исследования относительно возможности восстановления станции. Ранее сообщалось о том, что предварительно затраты на восстановление станции могут составить 44 млрд руб. При неблагоприятном сценарии компания может отразить обесценения по объекту.

Краткий обзор последних финансовых и операционных показателей компании

Высокая водность и высокие котировки. Генкомпания показала отличные операционные и финансовые результаты в 1-м полугодии 2020 г. Прибыль акционеров выросла на 48% г/г, до 45,9 млрд руб., EBITDA - на 44% г/г, до 64,4 млрд руб. Ключевыми драйверами стал сильный рост выработки ГЭС, а также запуск ДПМ-объекта Зарамагская ГЭС-1, который, согласно проекту, должен приносить около 10 млрд руб. в год выручки с очень высокой рентабельностью EBITDA.

Из неоперационных факторов положительный эффект оказала отрицательная переоценка форвардного контракта с ВТБ на восстановления биржевых котировок "РусГидро", которая обеспечила дополнительный финансовый доход свыше 8 млрд руб.

Улучшение по многим статьям помогло перевесить негативную динамику цен на электроэнергию на спотовом рынке в 1-м полугодии.

Оценка

Для оценки справедливой стоимости акций "РусГидро" мы использовали DCF-модель c прогнозным периодом 22 года, до 2042 г. включительно, а также мультипликаторы.

Прогнозы и допущения для модели строились на отчетности МСФО 2014–2019 гг., 1П 2020, отраслевых тенденциях, инвестиционной программе эмитента, которая включает проект ДПМ-2 со сроком окупаемости 15 лет.

Прогнозы финансовых показателей и капитальных затрат

"РусГидро" выходит из тумана. С этого года мы ожидаем существенного улучшения показателей прибыли, рентабельности и денежного потока. По нашим оценкам, выручка в 2041 г. превысит 1 трлн руб., продемонстрировав к концу прогнозного периода среднегодовой темп роста CAGR в 4,7% и 4,2% с учетом субсидий. EBITDA может достичь в 2042 г. 207 млрд руб., что подразумевает CAGR 7,8%. Прибыль акционеров составит 156 млрд руб.

Ключевые драйверы роста

- Ввод объекта ДПМ Зарамагская ГЭС-1 в начале 2020 г. с годовой выручкой 10 млрд руб.

- Отсутствие значимых обесценений с 2021 г., разве что в 2023–2024 гг. можем увидеть списания по введенному 4-му энергоблоку Усть-Среднеканской ГЭС.

- С 2021 г. дальневосточные ТЭС получат долгосрочные тарифы, которые, по прогнозам, улучшат показатели рентабельности по региону.

- Финансовый доход от отрицательной переоценки форварда при условии роста капитализации.

- Повышенные платежи за мощность с 2026 года в рамках ДПМ-2.

- В сегменте мощности (КОМ) ожидается быстрая индексация тарифов с 2021 г.

Оценка по мультипликаторам включала аналоги - генкомпании из России (вес 70%), развивающихся стран (вес 20%) и развитых стран (вес 10%). И поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то к иностранным аналогам был применен страновой дисконт 35%.

По нашим оценкам, акции "РусГидро" по форвардным мультипликаторам вполне справедливо оценены рынком. Целевая цена - 0,76 руб., что на 4% выше текущего курса 0,73 руб.

Анализ доходности по собственной целевой дивидендной доходности (DY). Медианная дивидендная доходность на дату закрытия реестра по DPS за 2015–2018 гг. составляла 5,8%, но после снижения процентных ставок мы сделали допущение о целевой DY для HYDR 5,0%. Целевая цена, таким образом, составляет 1,17 руб. при прогнозном дивиденде за 2020 г. 0,058 руб. и целевой DY 5%.

Усредненная целевая цена при сравнительном подходе - 0,97 руб. с потенциалом 32% к текущей цене. Полная доходность с учетом двух дивидендов (0,0362 руб. за 2019 г. и 0,058 руб. за 2020 г.) может составить 45%.

Итоговая оценка

При определении целевой цены мы в большей степени ориентировались на оценку по DCF, присвоив ей вес 70%, и мультипликаторам, соответственно, 30%. Взвешенная целевая цена на 12 мес. 1,09 руб. подразумевает потенциальную доходность 49% без учета дивидендных платежей.