Salesforce: в чем сила продаж, брат?

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Аналитики Seeking Alpha полагают, что фанатичный подход Salesforce к слияниям и поглощениям, при котором компания проводит мегасделки каждый год, наконец-то, начнет давать плоды. Ждут возвращения акций на ранее показанные исторические максимумы

Закрыта (целевая цена достигнута)

17,36 %

За последние несколько лет мы высказали много опасений по поводу Salesforce.com (NYSE: CRM). Исходная CRM-компания создала множество проблем в качестве инвестиций, в том числе замедление органического роста, фанатичный подход к слияниям и поглощениям, при котором компания проводит мегасделки практически каждый год, хроническую неспособность получать значительную прибыль и, в последнее время, повышенный оценочный профиль.

Но сегодняшний рынок другой. Благодаря тому, что S&P 500 торгуется на рекордных максимумах и с форвардным коэффициентом P / E> 20x, показатели оценки по всем направлениям улучшаются. А «надбавка» Salesforce, по крайней мере, до ее исторического уровня, отражает дороговизну всего рынка. Помня об этом, а также об очень сильном финансовом периоде в первом квартале для Salesforce, мы повышаем свой взгляд на Salesforce до оптимистичного.

С начала года акции Salesforce выросли на 11% (отставая от S&P 500 на пять пунктов), а с начала июня Salesforce резко выросла с майских минимумов после сильного отчета о прибылях и убытках и общего возвращения энтузиазма на рынках сбыта продукции.

Обновление оценки

Мы открыли длинную позицию в Salesforce и думаем, что это ключевые движущие силы нашего энтузиазма:

- Salesforce владеет облачными решениями практически для любой задачи. Salesforce назвала TAM по всем своим продуктам на уровне> 200 миллиардов долларов, а это означает, что даже при текущем масштабе доходов компании (~ 26 миллиардов долларов ожидаемой выручки в этом году), проникновение компании на свой долгосрочный рынок все еще находится на среднем уровне. / младшие подростки. Новые продукты Salesforce, особенно в его платформенном подразделении (в частности, MuleSoft), по-прежнему демонстрируют феноменальные темпы роста и сильные результаты на фоне новых рыночных возможностей.

- Растущие сетевые эффекты. Программные продукты Microsoft настолько успешны отчасти потому, что они объединены в один пакет. Цель Salesforce - сделать то же самое и объединить свои продукты. С точки зрения ИТ, имеет смысл развернуть инфраструктуру приложений компании вокруг растущей платформы инструментов Salesforce.

- Остатки денежных средств растут. Даже несмотря на постоянные расходы Salesforce на слияния и поглощения (по общему признанию, большая часть сделок финансируется за счет акций, а не наличными, что помогает сохранить ликвидность), компания завершила первый квартал с рекордными 15 миллиардами долларов наличными. Мегасделки заставляют нас нервничать, но, по крайней мере, у Salesforce есть баланс.

В то же время мы не забываем о рисках, которые мешали инвестировать в Salesforce на протяжении большей части прошлогодних взлетов. Эти два ключевых риска по-прежнему актуальны:

- Проблемы рентабельности. Профиль рентабельности Salesforce значительно отстает от того, что большинство инвесторов хотели бы от компании, которая, как ожидается, принесет 30 миллиардов долларов выручки в 2022 году. Для этого есть множество причин. Продолжающиеся слияния и поглощения, особенно с неприбыльными компаниями, продолжают оказывать понижающее давление на операционную маржу. Менеджмент также склонен к «грандиозности», о чем свидетельствует стоимость его штаб-квартиры Salesforce Tower в Сан-Франциско - более 1 миллиарда долларов (строительство было завершено прямо перед началом пандемии и офис> до сих пор остается в основном незаполненным).

- Замедление органического роста. Также есть ощущение, что Salesforce ведет себя так агрессивно в сфере слияний и поглощений, потому что ее основные продукты перенасыщены. Sales Cloud, оригинальный продукт Salesforce, продемонстрировал замедление роста до ~ 11% г / г.

Оценка также остается для нас главной темой. При текущей цене акций около 245 долларов рыночная капитализация Salesforce составляет 226,93 миллиарда долларов. После вычета 15,02 млрд долларов наличными и 2,67 млрд долларов задолженности по последнему балансу Salesforce итоговая стоимость предприятия составит 214,58 млрд долларов.

Между тем, в 22-м финансовом году (текущий финансовый год, заканчивающийся в январе 2022 г.) и 23 финансовом году, соответственно, Уолл-стрит ожидает, что Salesforce принесет выручку в размере 26,00 и 31,07 млрд долларов соответственно. Таким образом, оценочные мультипликаторы Salesforce составляют:

- Выручка по EV / 22 финансовый год в 8,3 раза

- Выручка по EV / 23 финансового года в 6,9 раза

Учитывая, что на текущем рынке больше всего акций с ростом выручки ~ 20%, торгующихся с двузначными оценочными коэффициентами, нам трудно утверждать, что Salesforce «не идет в ногу» со временем. На наш взгляд, у Salesforce достаточно фундаментальных возможностей для роста до уровня 285 долларов (потенциал роста на 16% по сравнению с текущими уровнями, что составляет 8x выручку за 23 финансовый год).

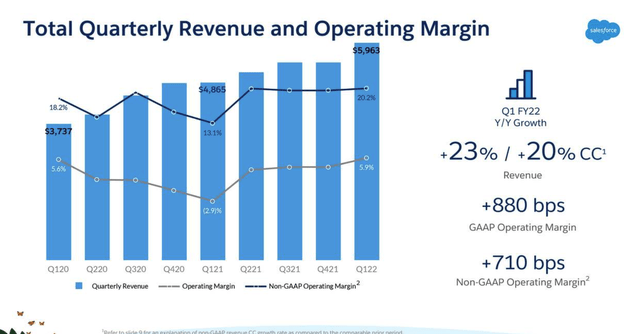

Давайте теперь рассмотри некоторые положительные моменты последнего квартала Salesforce. Прежде всего, отметим, что рост выручки ускорился до 23% г / г, что на три пункта выше, чем 20% г / г в 4 квартале. Обратите внимание, что это до поступления взноса от Slack. О приобретении было объявлено в декабре прошлого года, но ожидается, что оно завершится только во второй половине 22 финансового года.

Выручка в размере 5,96 млрд долларов также превзошла ожидания Уолл-стрит в 5,89 млрд долларов (+ 21% г / г).

Как отмечалось ранее, в Sales Cloud наблюдается замедление роста, но теперь его обогнал как по росту, так и по абсолютному объему выручки Service Cloud, а также различные инструменты платформы Salesforce. Компания сообщила о выручке MuleSoft в размере 380 млн долларов (+ 49% г / г) и 394 млн долларов от выручки Tableau (+ 38% г / г).

Это положительные моменты: когда MuleSoft была приобретена в середине 2018 года, компания росла другими темпами в гораздо меньших масштабах (~ 300 миллионов долларов годового дохода, в отличие от MuleSoft, генерирующего этот квартальный доход сейчас). То же самое и с Tableau: на момент приобретения в 2019 году компания росла только на ~ 15% г / г. Эти результаты действительно показывают, что руководство Salesforce над общедоступными компаниями-разработчиками программного обеспечения помогло стимулировать и поддерживать их рост с помощью перекрестных продаж и сетевых преимуществ, которые дает принадлежность к платформе Salesforce.

Компания объяснила увеличение маржи опережением выручки, низким уровнем убыли клиентов и масштабом роста.

Ключевые выводы

На наш взгляд, долговечность темпов роста Salesforce, недавний всплеск увеличения прибыли, продолжающийся успех приобретенных компаний, таких как MuleSoft и Tableau, и тот факт, что Salesforce не так уж дорого стоит по сравнению с другими компаниями программного обеспечения с ~ 20% -ными темпами роста, дает компании достаточно возможностей для роста. Воспользуйтесь возможностью создать позицию на уровне ~ 240 долларов.

Цена открытия

15 июля 2021

242,85 USD

+17,36%

Цена закрытия

25 сентября 2021

285 USD

Инвесторы говорят

Отзывы наших пользователей