Сбербанк вышел в прибыль (и вы выйдете)

Обновление от 17.01.2023: целевая цена ПОНИЖЕНА

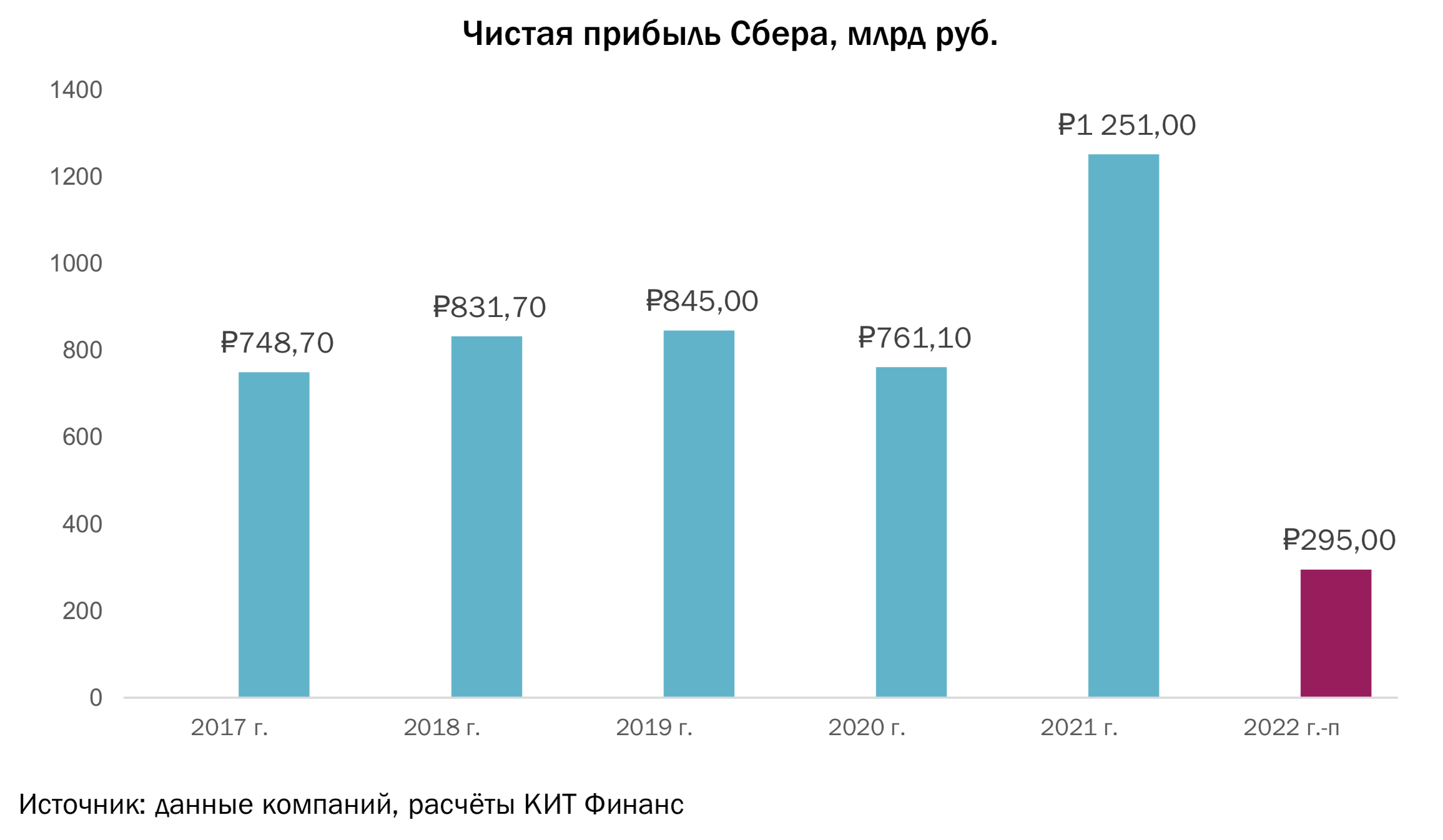

Сбер отчитался о финансовых результатах за декабрь и 2022 г. по РСБУ. Чистая прибыль за декабрь увеличилась на 40,1% год к году и составила рекордные 125,5 млрд руб. В результате, на фоне роста комиссионных и процентных доходов Сбер за год заработал 300,2 млрд руб. – это чуть выше наших ожиданий.

Банк прошёл адаптационный период и доказал свою устойчивость. Розничный кредитный портфель в декабре вырос на 1,7% до 12 трлн руб., а с начала года – на 12,9%. Частным клиентам в декабре был выдан рекордный объем кредитов – 625 млрд руб.

Главным драйвером стала ипотека, рост которой ускорился в ожидании изменения программ господдержки с 2023 г. Выдачи ипотечных кредитов в декабре были рекордными за всю историю банка и составили 382 млрд руб.

Также банк выдал максимальный, с начала года, объем потребительских кредитов — 243 млрд руб. Что, скорее всего, обусловлено падением реальных доходов населения и праздничным сезоном.

Из позитива хотим отметить, что в конце года не было списаний и традиционного провала в декабре. Тем не менее, в результатах по РСБУ не учтены другие активы группы, в том числе международные. Таким образом, прибыль Сбера по МСФО может отличаться из-за потери международных активов.

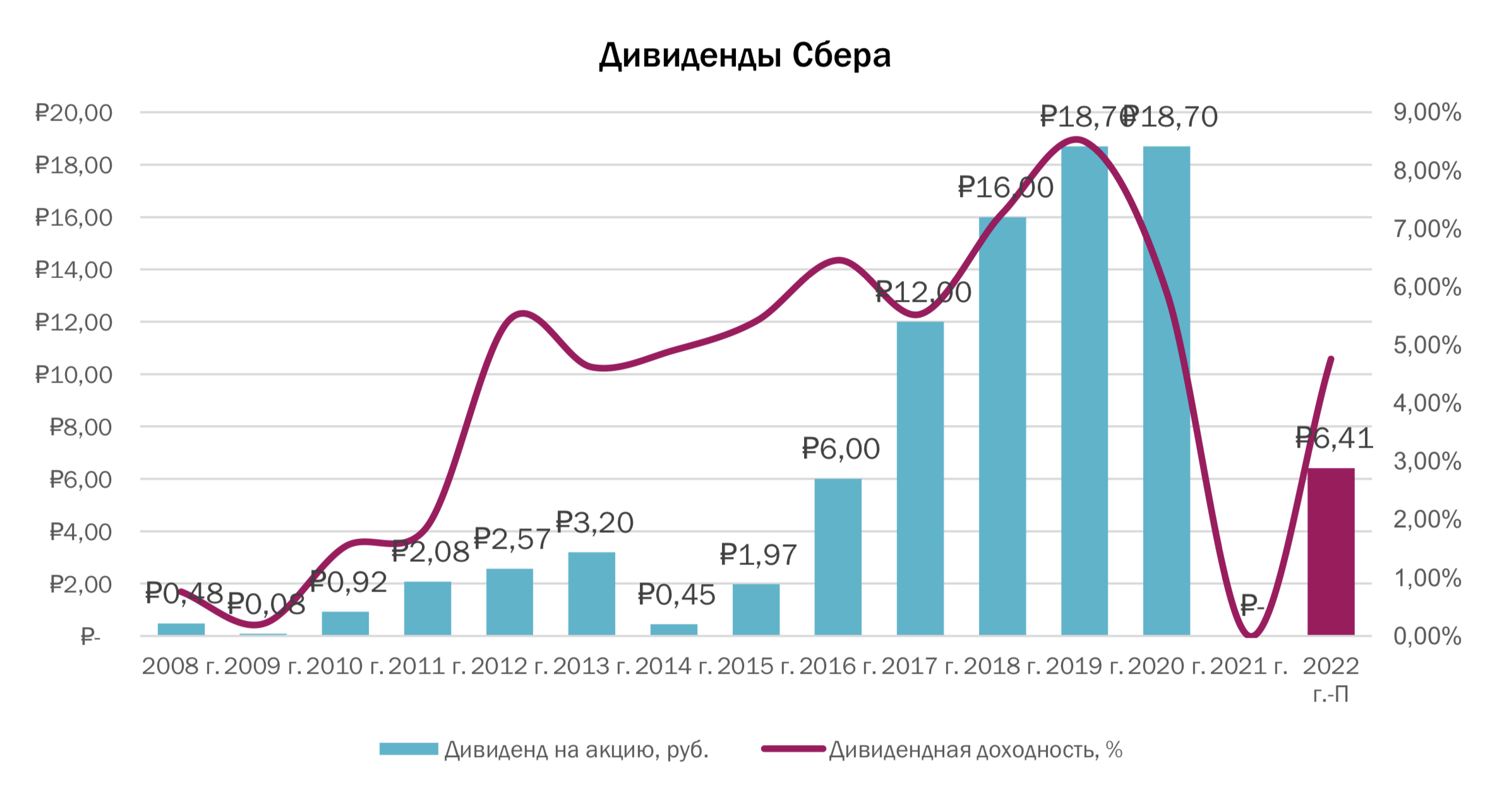

Учитывая сильные финансовые результаты по РСБУ, согласно дивидендной политике, Сбер по итогам года может направить 6,6 руб. на оба типа акций.

После публикации мы наблюдаем фиксацию прибыли, в акциях было много спекулятивного капитала. Есть вероятность, что котировки Сбера скорректируются и протестируют после пробоя уровень 142 руб. В связи с вышеперечисленным, мы сохраняем целевой ориентир по акциям – 165 руб.

Обновление от 20.12.2022: целевая цена ПОВЫШЕНА

После ввода санкций в отношении России, банковская система испытала серьёзное потрясение. Тем не менее, многие банки продемонстрировали свою устойчивость. Главный банк страны подтверждает это своими результатами.

В октябре Сбер объявил о возвращении к регулярному ежемесячному раскрытию информации. По итогам ноября 2022 г. прибыль банка составила рекордные 124,7 млрд руб., увеличившись год к году на 22,7%. При этом нужно отметить, что рост прибыли идёт за счёт качественных показателей.

Также Сбер вернулся в октябре на нормальные уровни по кредитованию, формированию резервов и сохраняет высокую маржу. Рентабельность активов за ноябрь составила 4%. А стоимость риска, рассчитанная без учета влияния изменения валютных курсов, составила 0,8%, оставаясь на низком уровне.

Таким образом, чистая прибыль за 11 мес. 2022 г. по РСБУ составила 174,8 млрд руб. С начала 2022 г. кредитный портфель Сбера увеличился на 11% для физлиц, что объясняется ростом ипотечных кредитов со стороны населения, и на 13% для юридических лиц.

Так как Сберу удалось выйти в прибыль за первые 10 месяцев, банк полностью сохранил свой капитал. По данным последней опубликованной финансовой отчётности, капитал Сбера составлял 5639 млрд руб. Получается, банк оценивается в 0,55х по P/BV – это нормальная оценка во время кризиса, но не для Сбера, который доказал, что стабилизировал свой бизнес.

Мы считаем, справедливая оценка с учётом геополитических рисков должна быть около 0,7х от капитала. Таким образом, целевой ориентир находится ближе к 175 руб. за обыкновенную акцию.

Так как Сбер продолжает восстанавливать прибыль, есть высокая вероятность выплаты дивидендов за 2022 г. По итогам года, чистая прибыль Сбера может составить около 280- 300 млрд руб. или более, при дополнительном роспуске резервов.

По нашим консервативным оценкам, годовой дивиденд может составить 6,41 руб. на оба типа акций. Потенциальная текущая дивидендная доходность по обыкновенным акциям оценивается 4,76%, на «префы» – 4,89%. Доходность низкая, но её нужно воспринимать как скромный подарок за сложный для акционеров банка год.

Исходная идея:

Сбер объявил о восстановлении прибыльности. Чистая прибыль банка за 10 мес. 2022 г. по РСБУ составила 50 млрд руб. При этом, основная прибыль пришлась на октябрь, Сбер заработал 122,8 млрд руб.

Герман Греф сказал, что во II пол. 2022 г. мы видим стабилизацию уровня риска, а расходы на резервы по совокупному кредитному портфелю возвращаются на докризисный уровень.

Также Сбербанк объявил, что возвращается к регулярному раскрытию информации и будет публиковать результаты по итогам каждого месяца, как раньше. После чего, вышел пресс-релиз из которого можно сделать вывод, что банк сохранил капитал.

По данным последней опубликованной финансовой отчётности, капитал Сбера составлял 5639 млрд руб. Соответственно, банк оценивается в 0,5х по P/BV – это нормальная оценка во время кризиса. Если бы сегодня Сбер оценивался в 1х по P/BV с учетом предполагаемых рисков, то акция стоила бы 200 руб.

Если учесть, что Сбер вышел в прибыль раньше времени, то справедливая оценка с учётом геополитических рисков может находиться около 0,6-0,7х от капитала. Таким образом, целевой ориентир находится в диапазоне 150-174,5 руб.

Более того, глава банка добавил, что Сбер не видит ограничений для выплат дивидендов в ближайшие годы.

В начале 2022 г. прибыль в месяц составляла более 100 млрд руб., за октябрь 2022 г. банк получил 122,8 млрд руб. Здесь мог сыграть эффект низкой базы и снижение резервов. Учитывая, что санкции и эффект от мобилизации будет оказывать давление на экономику постепенно, в консервативном варианте за следующие 2 месяца Сбер заработает по 200 млрд руб. То есть, по итогам года чистая прибыль может составить около 250 млрд руб. Таким образом, по нашим оценкам, годовой дивиденд может составить 5,5 руб. Потенциальная текущая дивидендная доходность по обыкновенным акциям составляет 4,1%, на «префы» – 4,3%.

В связи с вышеперечисленным, мы сохраняем положительный взгляд на Сбер, поднимаем целевой ориентир до 165 руб.