Spirit AeroSystems - временная воздушная яма

Тек. доходность

Могу заработать

Народный рейтинг

Spirit AeroSystems производит композитные авиационные детали, в том числе для Boeing и Airbus. За год акции Spirit выросли на 130%, хотя сейчас они стоят на 20% дешевле, чем летом. Эксперты по фундаментальному анализу BOOX Research считают, что надо брать

Закрыта по тайм-ауту

-42,91 %

Spirit AeroSystems Holdings, Inc. (NYSE: SPR) производит композитные авиационные конструкции для коммерческих самолетов, бизнес-джетов и военной авиации. Компания поставляет Boeing Co. и Airbus SE критически важные компоненты, такие как фюзеляж, системы крыльев и другие аэродинамические детали. Из-за некоторых серьезных проблем последних лет, связанных с временным прекращением эксплуатации Boeing 737 Max, а также с более масштабными сбоями в отрасли из-за пандемии, хорошей новостью является то, что перспективы улучшились.

Действительно, в последнем квартале Spirit превзошли ожидания аналитиков, о чем свидетельствует восстановление производства самолетов. Хотя акции SPR были волатильными, мы настроены оптимистично после недавней распродажи, поскольку у компании есть хорошие возможности для получения выгоды от нескольких факторов роста. SPR остается убедительной идеей для разворота со значительным потенциалом роста, поскольку он укрепляет свое лидерство на рынке.

Отчет о прибылях и убытках SPR

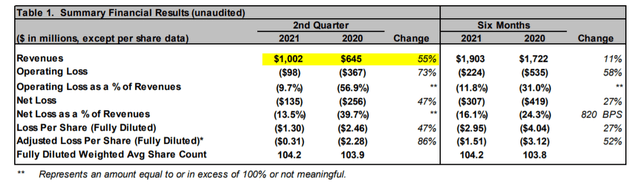

Компания сообщила о своих результатах за второй квартал в начале августа с прибылью на акцию без учета GAAP в размере -0,31 доллара, что на 0,38 доллара больше ожиданий и лучшче по сравнению с более крупным убытком в 2,28 доллара во втором квартале 2020 года. Выручка достигла 1,0 млрд долларов и также превзошла рыночные оценки, что составило 55% роста по сравнению с периодом прошлого года, который определялся глубиной пандемии, когда производство самолетов было ограничено. С начала года выручка выросла на 11% г / г, в то время как операционный убыток значительно сократился.

История показывает постепенное восстановление всей отрасли. Компания Spirit поставила 243 комплекта кораблей в этом квартале по сравнению с 159 во втором квартале 2020 года. Из этого количества 35 комплектов принадлежали Boeing 737. Boeing представляет около 44% выручки компании в основном за счет модельного ряда 737, в то время как Airbus является следующим по величине клиентом, генерирующим около 23% бизнеса. В целом, Spirit получает более высокие доходы от Boeing, а также от системы крыла Airbus A320 и A220, сбалансированной некоторым продолжающимся воздействием Covid-10.

Выручка по фюзеляжам, силовым установкам и крыльям резко возрастает, что сопровождается улучшением операционной рентабельности. Тем не менее, компания по-прежнему получает примерно на 50% меньше доходов от допандемических уровней. Эта избыточная мощность, означающая, что объем производства остается ниже оптимального уровня, признана стоимостью 42 млн долл. США по всем сегментам во втором квартале. Кроме того, форвардные убытки в размере 53 миллионов долларов также повлияли на прибыль.

Положительный фактор, что руководство ожидает снижения убытков во второй половине этого года. Также ожидается, что выручка может вырасти еще больше, поскольку условия нормализуются, и это позволит денежным потокам и операционным доходам увеличиться по мере сокращения избыточных мощностей в будущем. Руководство прокомментировало эту динамику во время телефонной конференции, отметив, что по сравнению с 35 кораблями B737, поставленными во втором квартале, компания может вернуться к уровню около 6052 самолетов в месяц. Также цель достичь 60 комплектов отгрузок в месяц для программы A320 по сравнению с 96 поставками в течение всего квартала, означает примерно удвоение текущего объема производства и выручки.

Среди других событий этого квартала - объявленная сделка с эксклюзивным поставщиком гондол для двигателя Pearl 10X компании Rolls-Royce Holdings Plc. Компания также завершила 90% интеграции задач в результате приобретения в 2020 году авиационных конструкций и активов послепродажного обслуживания у Bombardier Inc. Тенденция Spirit заключалась в том, чтобы диверсифицировать свой бизнес, не ограничиваясь только Boeing, с ориентацией на новые рынки, что мы считаем положительным фактором.

Стоит отметить, что компания продолжает искать новые возможности для роста. Ожидается, что рынок электромобилей вертикального взлета и посадки «eVTOL» станет главной темой отрасли в течение следующего десятилетия. Spirit Management отметила во время телефонной конференции, что его комплексные возможности могут сыграть большую роль в сегменте и они уже работают с несколькими компаниями.

Компания завершила квартал с 1,3 миллиарда долларов наличными против 3,6 миллиарда долларов долга. Руководство отметило план погашения долга на сумму более 1 миллиарда долларов в течение следующих 3 лет. Продолжающееся сокращение доли заемных средств и в целом сильная позиция ликвидности баланса подчеркивают сильную сторону инвестиционного профиля компании.

Прогноз по запасам SPR

Совершенно очевидно, что успех Spirit AeroSystems как поставщика авиационных запчастей связан с финансовым здоровьем производителей самолетов и спросом со стороны авиакомпаний как конечных пользователей. Данные обнадеживают, учитывая отчеты о росте заказов на воздушные суда и в целом более позитивные настроения в отношении авиационной отрасли во всем мире. Boeing, например, сообщил о неожиданно хороших показателях второго квартала с растущим портфелем заказов, достигшим 3334 самолета модели 737. 737 Max теперь имеет разрешение на возобновление полетов в 175 из 195 стран. Поскольку одним из таких направлений является Китай, сообщается, что местный регулятор возобновляет испытательные полеты в преддверии потенциального разрешения 737 Max.

Большим вопросительным знаком остается неопределенность в отношении продолжающихся воздействий Covid. Несмотря на то, что мир сталкивается с появлением новых случаев заболевания, правительство США продвигается вперед с ослаблением ограничений на международные поездки, начиная с ноября, для вакцинированных пассажиров. Все это указывает на продолжающееся восстановление уровня пассажиропотока, что в конечном итоге может поддержать спрос на новые самолеты. Ожидается, что производство узкофюзеляжных самолетов вырастет до 2022 года.

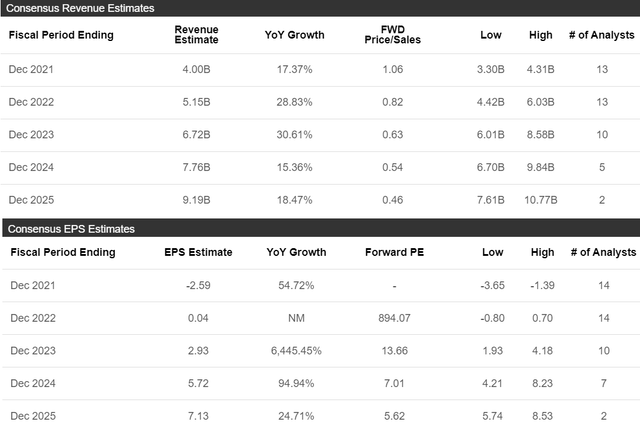

Согласно консенсус-оценке, выручка Spirit достигнет в этом году 4,0 миллиарда долларов, что на 17% больше по сравнению с 2020 годом, но все еще значительно ниже уровня 2019 года в 7,9 миллиарда долларов. Рынок рассматривает 2022 год как более реальный поворотный момент, когда выручка вырастет на 29% до 5,2 миллиарда долларов, что позволит компании достичь прибыли на акцию в 0,04 доллара. В перспективе ожидается, что прибыль вырастет к 2023 году до 2,93 доллара США, в то время как компания может вернуться к пиковым доходам и прибыли до пандемии к 2024 году.

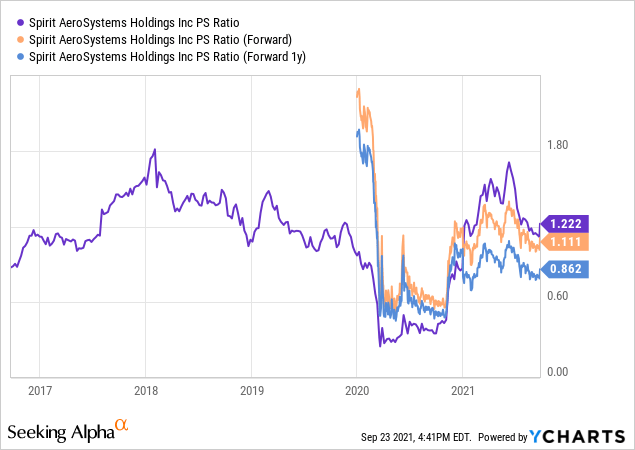

Оптимистичный аргумент в пользу SPR заключается в том, что эти оценки являются слишком консервативными, что позволяет компании превзойти ожидания. Что касается оценки, то соотношение форвардной цены компании к продажам на уровне 1,1x или 0,8x при консенсусной выручке 2022 года представляет собой дисконт по сравнению со средним историческим соотношением Spirit, близким к 1,2x в период с 2017 по 2019 год. По этому показателю мы полагаем, что акции недооценены на фоне улучшающегося прогноза. Мы упоминали цель руководства выплатить 1 миллиард долларов долга в течение следующих 3 лет. Такой уровень сокращения доли заемных средств будет поддерживать более высокую оценку, поскольку в предстоящем квартале денежные потоки начнут расти.

Да, SPR - не единственный производитель и поставщик деталей для самолетов. Мы предполагаем, что большинство компаний выиграют от нормализации глобальной цепочки поставок, будь то в 2022 году или в 2023 году. В SPR нас привлекает уровень взаимодействия с Boeing и Airbus. В то время как две компании борются за увеличение доли рынка и новые контракты, Spirit в любом случае выигрывает, и мы полагаем, что акции могут в конечном итоге превзойти обе компании.

Инвестиционный вывод

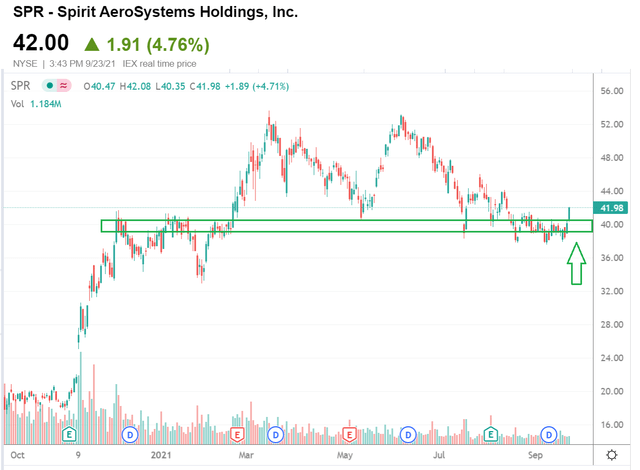

Несмотря на то, что акции значительно выросли с прошлогодних минимумов, в настоящее время они упали примерно на 20% по сравнению с недавними максимумами в ходе чрезвычайно волатильной торговли. С тактической точки зрения мы полагаем, что эта последняя распродажа представляет собой возможность покупки около 42 долларов, что, по-видимому, обеспечивает важный уровень технической поддержки.

Мы оцениваем акции SPR как "покупку" с целевой ценой в 60$ на год, что представляет собой форвардную цену в 1,2 раза по отношению к мультипликатору продаж на основе консенсус-прогноза выручки 2022 года. Положительные данные, указывающие на то, что темпы глобальных авиаперелетов ускоряются, должны добавить некоторого позитивного настроения и импульса в отношении акций.

Главный риск здесь, помимо опасного ухудшения глобальной макроэкономической ситуации, сводится к неопределенности на рынке самолетов. Еще неизвестно, когда международные авиаперелеты полностью оправятся от потрясений, вызванных пандемией. Более слабые, чем ожидалось, квартальные результаты Spirit, вероятно, окажут давление на акции и заставят пересмотреть долгосрочные прогнозы прибыли. Точки мониторинга включают новые самолеты и поставки Boeing и Airbus как показатель рыночного спроса. Мы хотели бы видеть некоторое улучшение уровня денежных потоков для Spirit до конца этого года.

Цена открытия

24 сентября 2021

42,11 USD

-42,91%

Цена закрытия

26 сентября 2022

24,04 USD

Инвесторы говорят

Отзывы наших пользователей