Simon Property Group: пессимизм зашел слишком далеко

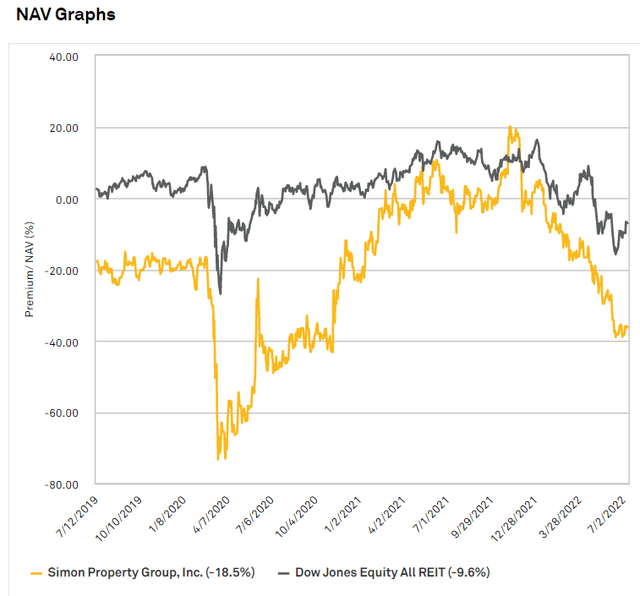

Акции Simon Property Group (NYSE: SPG) упали значительно сильнее относительно рынка, и все же ее фундаментальные показатели превзошли ожидания. Компания стала необоснованно дешевой, и мы видим в этом прекрасную возможность для покупки.

Тезис о покупке

При 8-кратном форвардном FFO и 9,2-кратном форвардном AFFO по сравнению со средним значением REIT, равным примерно в 15 и 17, соответственно, SPG оценивается либо по снижающейся прибыли, либо по чрезвычайному риску. Однако при анализе мы не видим ни того, ни другого в базовом сценарии.

На самом деле, мы видим значительный рост FFO на акцию из-за ряда факторов, создающих очень благоприятную среду для аренды, которая позволяет SPG значительно улучшить заполняемость и начать повышать арендные ставки. Балансовый отчет и долговая нагрузка подразумевают более низкий, чем обычно, риск, а розничная среда в целом стабильна.

В целом, мы считаем мультипликатор слишком низким по сравнению с фундаментальными показателями и видим значительный потенциал роста.

Несоответствие между стоимостью долга и стоимостью акций

Когда у компании проблемы, это часто отражается на цене долга, а не на цене акций. Инвесторы в акции имеют широкий спектр факторов, на которых следует сосредоточиться, в то время как инвесторы в долговые обязательства имеют фиксированный потенциал роста и, таким образом, максимально сосредоточены на риске.

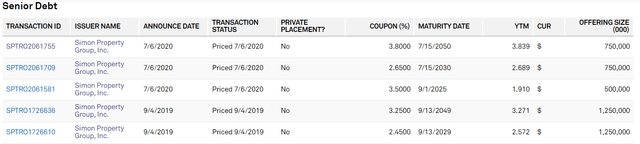

SPG стабильно выпускает облигации с очень низкими купонами и длительным сроком погашения. Ниже показан более ранние облигации с купонами от 1,91% до 3,8%.

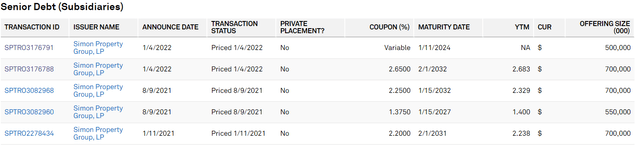

Даже в мире после COVID SPG смогла выпустить облигации через свои дочерние компании на очень выгодных условиях: последний выпуск в январе 2022 года с купоном 2,65% и сроком погашения 10 лет.

Однако следует отметить, что снижение общей рыночной цены SPG в основном началось с января 2022 года, поэтому, возможно, недавно произошло что-то, что внезапно сделало ее бумаги более рискованными для инвестиций.

Что ж, если мы изучим цены на кредитные дефолтные свопы, то увидим, что измеренный риск CDS SPG резко вырос во время первой блокировки COVID, потому что никто не знал, что произойдет с торговыми центрами. Но с тех пор он снова снизился и теперь довольно тесно связан с дискреционным правом потребителей инвестиционного уровня.

По сути, долговые инвесторы показывают, что SPG имеет риск, соизмеримый с компанией с довольно сильным балансом.

Если SPG не представляет особого риска, остаются две возможные причины, по которым она может торговаться с таким низким мультипликатором FFO: снижающаяся прибыль или неправильное ценообразование. Мы склоняемся ко второму варианту, но давайте рассмотрим перспективы доходов.

Общая розничная среда

Розничная торговля в целом работает хорошо. Тем не менее, остаются проблемы с цепочками поставок. Несколько месяцев назад проблема заключалась в том, что «торговцы» не могли получить достаточно запасов на складе, а теперь, похоже, все прибыло сразу, и ходят разговоры о повышенных скидках, чтобы попытаться избавиться от избытка запасов.

Дело не в том, что в розничной торговле нет проблем, а в том, что проблемы есть всегда, и розничная торговля находит способы адаптироваться к ним. События, которые действительно наносят ущерб розничной торговле, происходят так быстро, что трудно достаточно быстро адаптироваться, поскольку последним таким событием была пандемия.

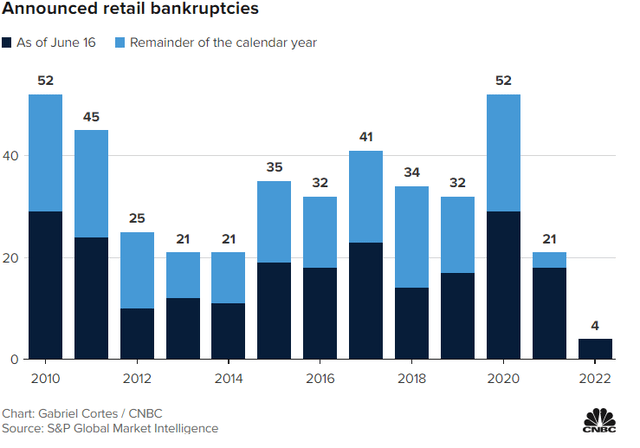

В течение длительного периода времени около 30 розничных продавцов ежегодно становятся банкротами, и им на смену приходят новые компании. Пандемия увеличила количество банкротств в 2020 году, но, похоже, она ускорила банкротства и без того слабых ритейлеров, а не привела к дополнительным банкротствам.

Давно известно, что в США сильно развита розничная торговля. Хотя в США ВВП на душу населения выше, чем в большинстве стран мира, и, следовательно, выше продажи на душу населения, они по-прежнему имеют непропорционально большое количество торговых площадей даже после поправки на уровень расходов.

Но предложение торговых площадей снижается. Торговые центры обычно строятся централизованно в густонаселенных районах с хорошим въездом и выездом. Это делает их лучшим местом для многих типов недвижимости. Мы видели, как торговые центры переоборудовали в апартаменты, отели, дата-центры, логистические склады и даже офисы. Это редкое явление в сфере недвижимости, когда рост чистого предложения определенного типа недвижимости становится отрицательным.

В результате площадь сократилась до гораздо более здоровой величины и, что более важно, оставшаяся площадь имеет более высокое качество. Мы подозреваем, что будет еще пара лет реконструкции, поскольку есть еще несколько торговых центров среднего уровня, которые нужно убрать, но общий уровень предложения уже выглядит примерно правильным.

Специфический лизинг SPG

Simon Property владеет торговыми центрами самого высокого уровня, поэтому спрос на нее, как правило, превышает средний показатель по стране. Учитывая, что в целом лизинг выглядит интересно, SPG сможет получить значительный объем лизинга.

Приток новых договоров аренды невелик, так как у SPG всего 5,4% договоров аренды в 2022 году и 4,2% в 2023 году. Таким образом, мы ожидаем значительного чистого роста заполняемости при стабильных или слегка растущих арендных ставках.

Рыночные арендные ставки в 2022 году существенно выросли по сравнению с 2021 и 2020 годами, но мы должны отметить, что сравнение по годам не влияет на соотношение FFO/доля. Новую арендную ставку необходимо будет сравнить с арендной ставкой истекающего срока аренды, так что это может быть период с 2012 по 2021 год, в зависимости от того, насколько длительными были первоначальные сроки.

Таким образом, хотя рыночные арендные ставки выросли по сравнению с прошлым годом, они не выросли по сравнению, скажем, с 2014-2016 годами, когда торговые центры в целом были намного сильнее. Таким образом, фактические списки арендных платежей, вероятно, будут представлять собой смешанный пакет, состоящий из нескольких укрупненных и даже уменьшающихся сумм.

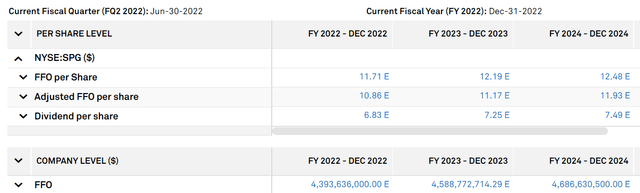

При неизменной арендной плате за квадратный фут и увеличении заполняемости на один или два процентных пункта мы ожидаем умеренного органического роста NOI, что приведет к умеренному органическому росту FFO. Это в значительной степени соответствует оценкам аналитиков, согласно которым FFO на акцию вырастет с 11,71 доллара в 2022 году до 12,48 доллара к 2024 году.

Торговые центры действительно несут значительные затраты на развитие арендаторов и комиссионные за аренду, поэтому мы обычно рекомендуем оценивать их по AFFO, а не по FFO. Ожидается, что AFFO SPG составит 10,86 доллара в 2022 году и увеличится до 11,93 доллара в 2024 году.

Можно привести аргумент в пользу дальнейшей отрицательной корректировки затрат на реконструкцию. Это немного серая зона в отношении того, является ли реконструкция капитальными затратами на рост или на техническое обслуживание. Ожидается, что каждый проект будет генерировать довольно значительную внутреннюю норму доходности, поэтому SPG утверждает, что это инвестиции в рост, но из-за того, как часто меняется ландшафт розничной торговли, некоторые площади устаревают и должны быть перестроены, чтобы поддерживать свой доход.

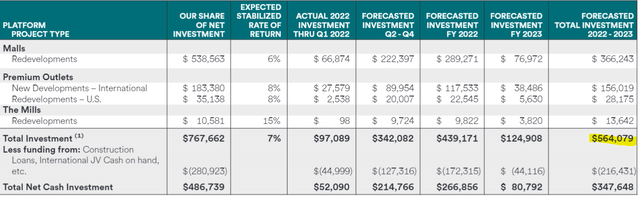

Другими словами, доходная способность пространства снизилась, и его необходимо реконструировать, чтобы вернуть ему былую прибыльность. Истина, вероятно, находится где-то посередине: часть капиталовложений приходится на техническое обслуживание, а часть — на рост. Ниже приводится краткая информация о разработках SPG на сумму 564 миллиона долларов в 2022 и 2023 годах.

Новые разработки на сумму 156 миллионов долларов — это, безусловно, рост. Они ничего не заменяют, только новые здания, которые принесут новые доходы. Это снижает расходы на реконструкцию в 2022 и 2023 годах примерно до 400 миллионов долларов, или около 200 миллионов долларов в год.

AFFO к 2023 году оценивается в 4,2 миллиарда долларов. Если мы уменьшим это число на полные 200 миллионов долларов на реконструкцию, это составит 4 миллиарда долларов AFFO или около 10,63 доллара на акцию.

Оценка акций SPG

Акции SPG сейчас очень дешевы. Невероятный дисконт не оправдан низком ростом доходов, так как рост выглядит здоровым, и он не оправдан рисками, поскольку баланс SPG в порядке, с большим количеством ликвидности и рейтингом инвестиционного уровня.

Воздействие на розничную торговлю действительно делает SPG несколько цикличным бизнесом. Из-за длительных договоров аренды его доходы не колеблются так сильно, как доходы его розничных арендаторов, но перспективы лизинга будут улучшаться или ухудшаться в зависимости от экономики. Таким образом, рост SPG может разочаровать, если начнется рецессия. По нашему мнению, глубина дисконта рыночной цены SPG более чем оправдана в сценарии рецессии, но все же за этим стоит следить.