Совкомбанк: покупать еще не поздно?

Тек. доходность

Могу заработать

Народный рейтинг

Совкомбанк впечатляет динамикой роста своих бумаг после IPO, но покупать еще не поздно, считают КИТ-Финанс. Интерес инвесторов подкреплен фундаментальными расчетами

Закрыта (целевая цена достигнута)

10,42 %

Драйверы

Дивидендная доходность 14%

Прогнозные темпы роста чистой прибыли CAGR 2023- 2026 около 9%

Средний уровень рентабельности по ROE 23%-28%

Сильный моментум в акциях - рост цены >30% с момента IPO

Входит в топ-10 по активам РФ

Банк активно и эффективно использует M&A

Ключевые моменты

- Входит в топ-10 по активам РФ и является системно значимым банком с объёмом активов около 3 трлн рублей.

- В 2018 – 2023 активы банка по РСБУ росли со среднегодовым темпом роста CAGR 20%. Причем этот рост обеспечивается как органически, так и за счет M&A.

- Средний ROE банка за последние 5 лет составляет около 22%, что является одним из самых высоких показателей в секторе.

- Банк активно и эффективно использует M&A. За последние 10 лет было порядка 25 сделок. Это позволило банку выйти в новые ниши, нарастить экспертизу, расширить клиентскую базу и увеличить свои активы.

Прогноз основных показателей

- Ожидается, что к 2026 году чистая прибыль банка увеличится до уровня 120-125 млрд рублей с текущих 76 млрд (за 9 мес. 2023 года), что предполагает рост с CAGR 2023-2026 около 9%.

- При этом по 2024 году ожидается снижение чистой прибыли банка от 15 до 18% за счет двух факторов: 1) замедление темпов кредитования всего банковского сектора РФ и снижение кредитной маржи по сектору; 2) высокая база 2023 года по доходам Совком банка, которая была в том числе получена за счет разовых факторов.

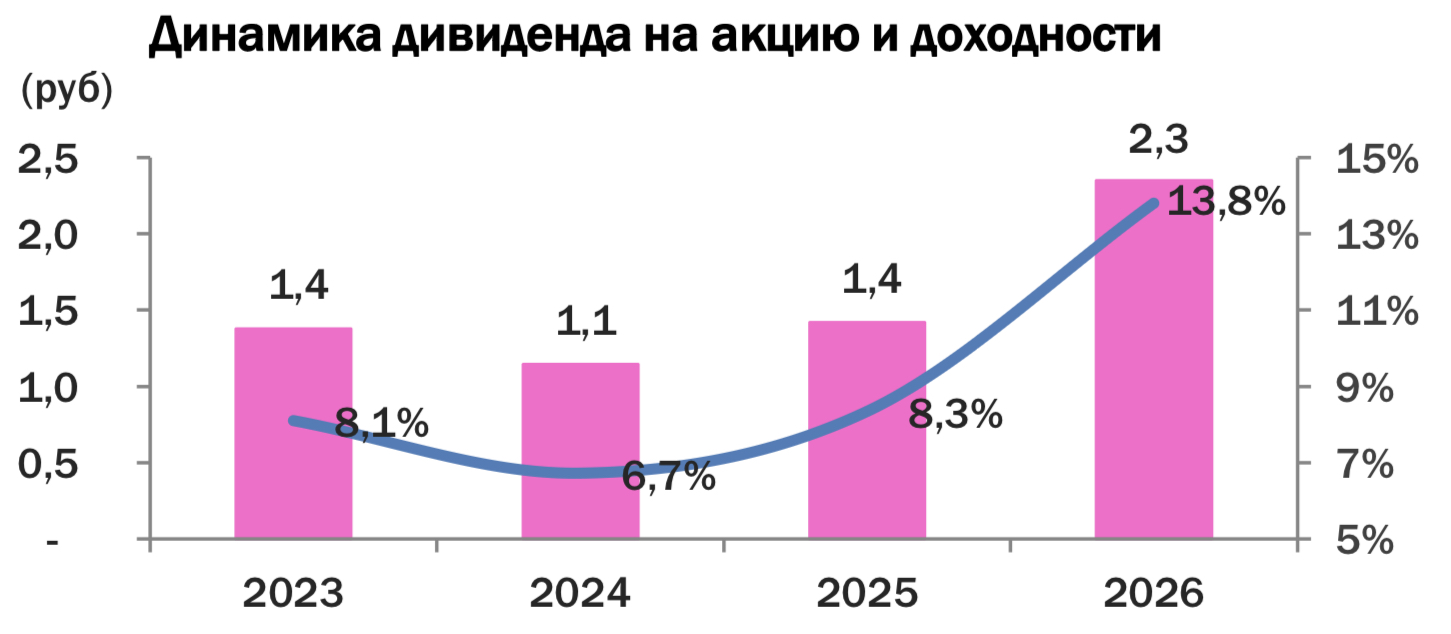

- Исходя из принятой дивидендной политики банка, которая предполагает выплату 25-50% от чистой прибыли при значении капитала Н1 на уровне не ниже 11,5%, ожидается, что банк в 2024 году может заплатить около 1,4 рублей на акцию в виде дивидендов (ориентир 30% от чистой прибыли) и к 2026 году увеличит реальные выплаты до 40%, что может соответствовать выплатам 2,3 рубля на акцию или около 14% к текущим ценам.

Прогноз стоимости

- Совкомбанк является быстрорастущим диверсифицированным банком с прогнозными темпами роста чистой прибыли CAGR 2023- 2026 около 9%, средним уровнем рентабельности по ROE в диапазоне 23%-28% с достаточностью капитала Н1 на уровне 12,6% - 13,2%. Все эти показатели являются одними из самых высоких в банковском секторе РФ.

- На данный момент медианное значение по основным публичным игрокам сектора по мультипликатору P/BV составляет 0,9 - 1,0 х. При этом многие игроки не платят дивидендов.

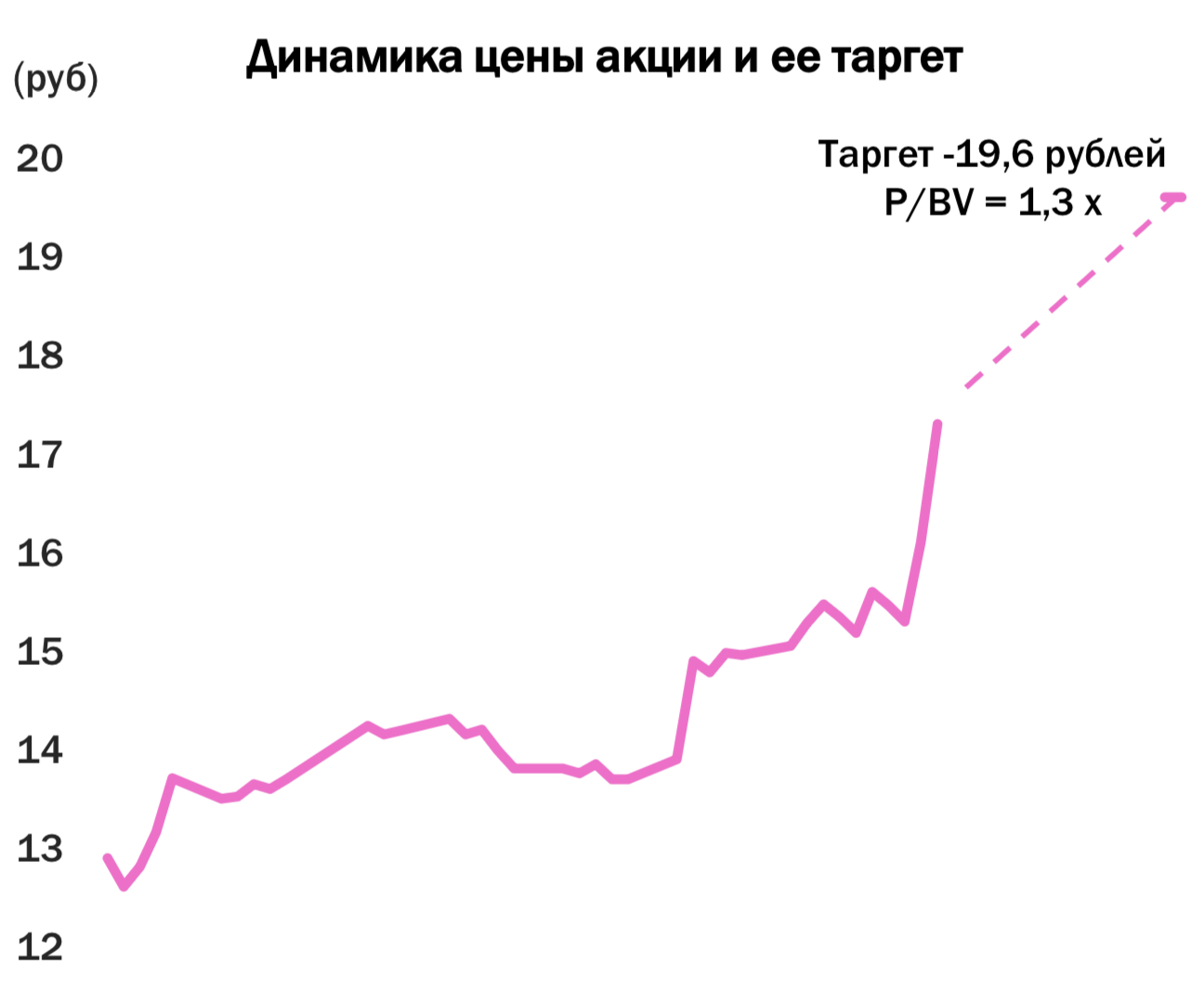

- В этой связи можно ожидать премию по оценке Совкомбанка в размере 0,2 - 0,3 х к рынку по мультипликатору P/BV, что составляет 19,6 рублей за акцию или апсайд около 15% к текущим уровням.

- С технический точки зрения в акциях компании наблюдается сильный моментум. Акции компании выросли с момента IPO более, чем на 30%.

Целевая цена – 19,6 рублей

Апсайд – 15%

Рекомендация – ПОКУПАТЬ

Цена открытия

13 февраля 2024

17,75 RUB

+10,42%

Цена закрытия

06 марта 2024

19,6 RUB

Инвесторы говорят

Отзывы наших пользователей