Стратегия ВТБ на 2025 год: на этот раз IT и нефтегаз

Газпром (MOEX:GAZP)

Газпром (MOEX:GAZP)

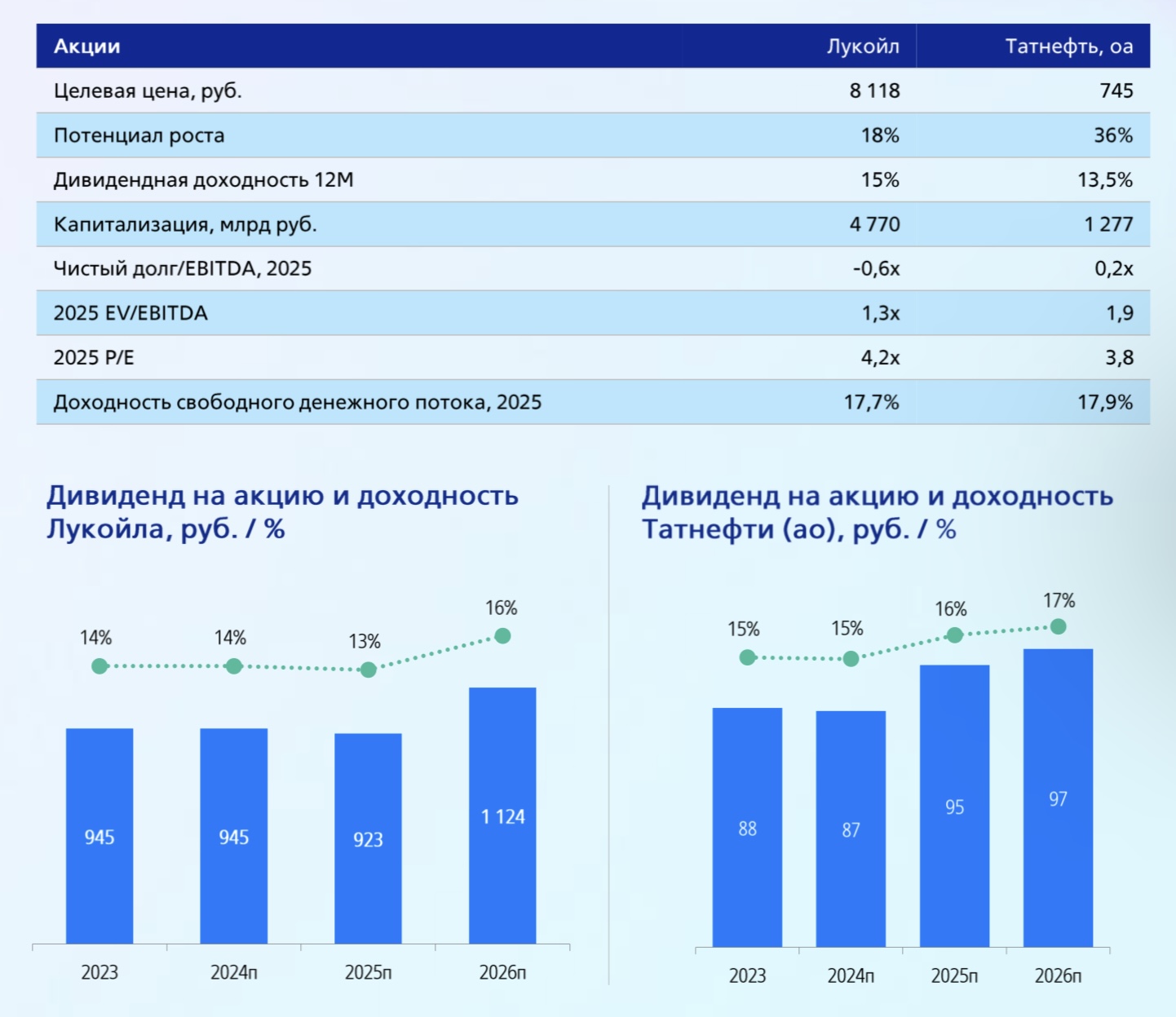

Лукойл (MOEX:LKOH)

Лукойл (MOEX:LKOH)

Татнефть-ао (MOEX:TATN)

Татнефть-ао (MOEX:TATN)

Сургутнефтегаз-ап (MOEX:SNGSP)

Сургутнефтегаз-ап (MOEX:SNGSP)

Алроса (MOEX:ALRS)

Алроса (MOEX:ALRS)

Русал (MOEX:RUAL)

Русал (MOEX:RUAL)

ГМК Норильский Никель (MOEX:GMKN)

ГМК Норильский Никель (MOEX:GMKN)

Т‑Технологии (MOEX:T)

Т‑Технологии (MOEX:T)

Банк Санкт-Петербург (MOEX:BSPB)

Банк Санкт-Петербург (MOEX:BSPB)

Мать и Дитя (MOEX:MDMG)

Мать и Дитя (MOEX:MDMG)

Яндекс (MOEX:YDEX)

Яндекс (MOEX:YDEX)

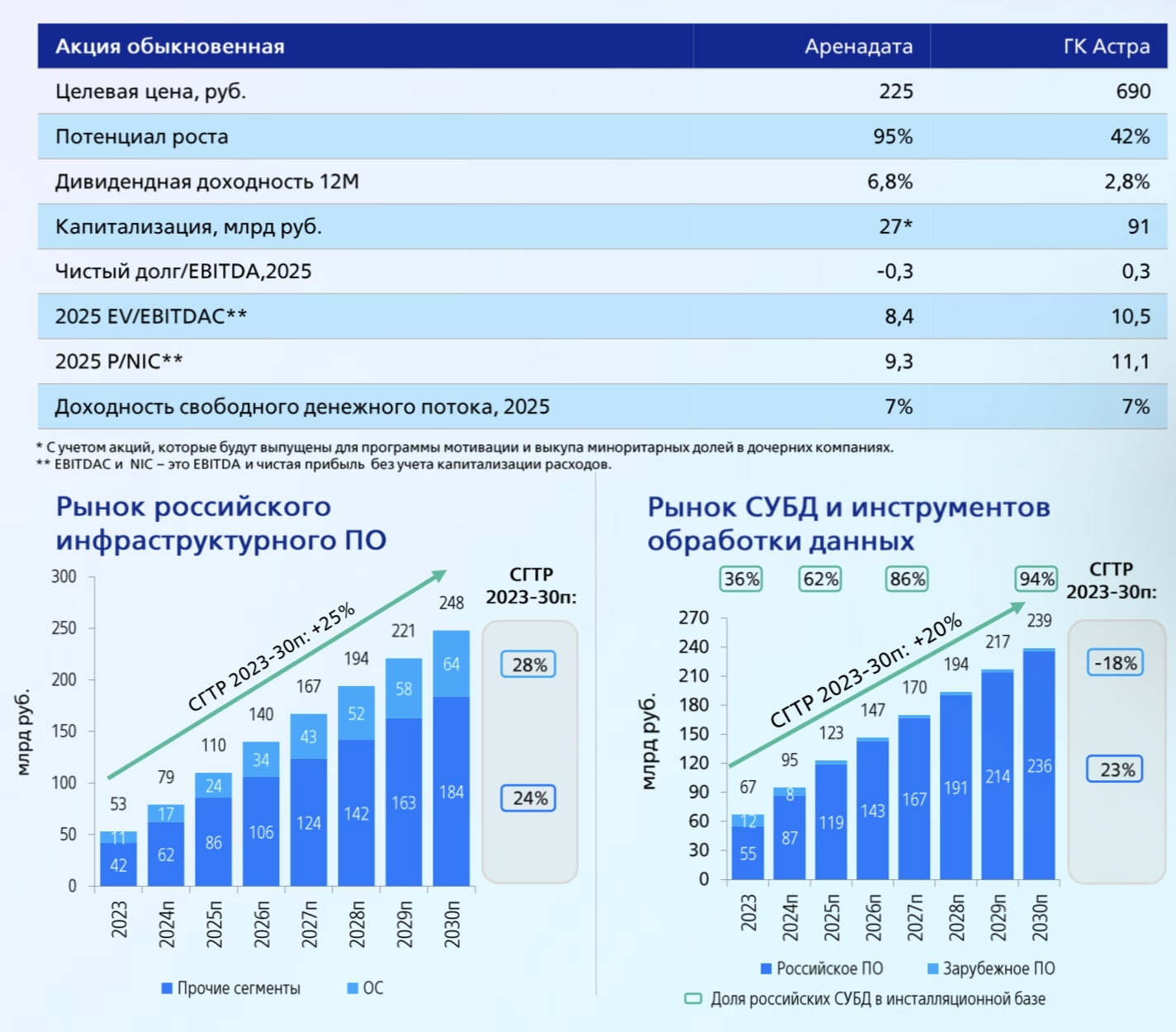

Астра (MOEX:ASTR)

Астра (MOEX:ASTR)

Драйверы

Российские акции: фавориты

Мы отдаем предпочтение нефтегазовому и ИТ секторам. Придерживаемся умеренно позитивного взгляда на потребительский сектор

- EPS индекса Мосбиржи, по нашим оценкам, в 2025 г. продолжит расти и достигнет 750 руб. Российские компании предлагают привлекательную фундаментальную оценку, которая основывается либо на высоком потенциале роста, как, например, в технологических компаниях, либо на привлекательных дивидендных выплатах в совокупности с защитой от инфляции.

- Мы видим потенциал роста в нефтегазовом и ИТ секторах и сохраняем умеренно позитивный взгляд на потребительский сектор.

- Нефтегазовый сектор выглядит недооцененным, торгуясь с мультипликаторами Р/Е 3,5х и EV/EBITDA 1,6х за 2025 г. Ослабление рубля в 2025 г., как мы полагаем, окажет поддержку прогнозируемым доходам компаний, поскольку может компенсировать давление на котировки нефти из-за роста предложения.

- ИТ-сектор остается бенефициаром сильных трендов на ключевых для компаний рынках, что поддерживает высокие темпы роста в совокупности с привлекательной фундаментальной оценкой.

- Финансовые показатели потребительского сектора поддерживаются ростом реальных заработных плат, что позволяет перекладывать инфляционное давление на клиентов.

Дивиденды российских компаний

Ожидаемая дивидендная доходность российского рынка акций - более 12%

- Дивидендная доходность российского рынка акций на горизонте 12 месяцев превышает 12%, что все еще ниже ставки по депозитам и доходности фондов денежного рынка.

- Высокие ставки мотивируют компании погашать долг и быть избирательными при определении размера дивидендов. У компаний с отрицательным или небольшим чистым долгом вероятность сокращения дивидендных выплат ниже.

- Суммарный размер дивидендных выплат в 2025 г. может превысить 4,8 трлн руб., из которых на акции в свободном обращении приходится больше 670 млрд руб. (более 12х среднедневного торгового оборота за месяц).

- Коэффициент реинвестирования дивидендов может быть ниже исторического уровня (20-30%) ввиду высоких ставок по депозитам.

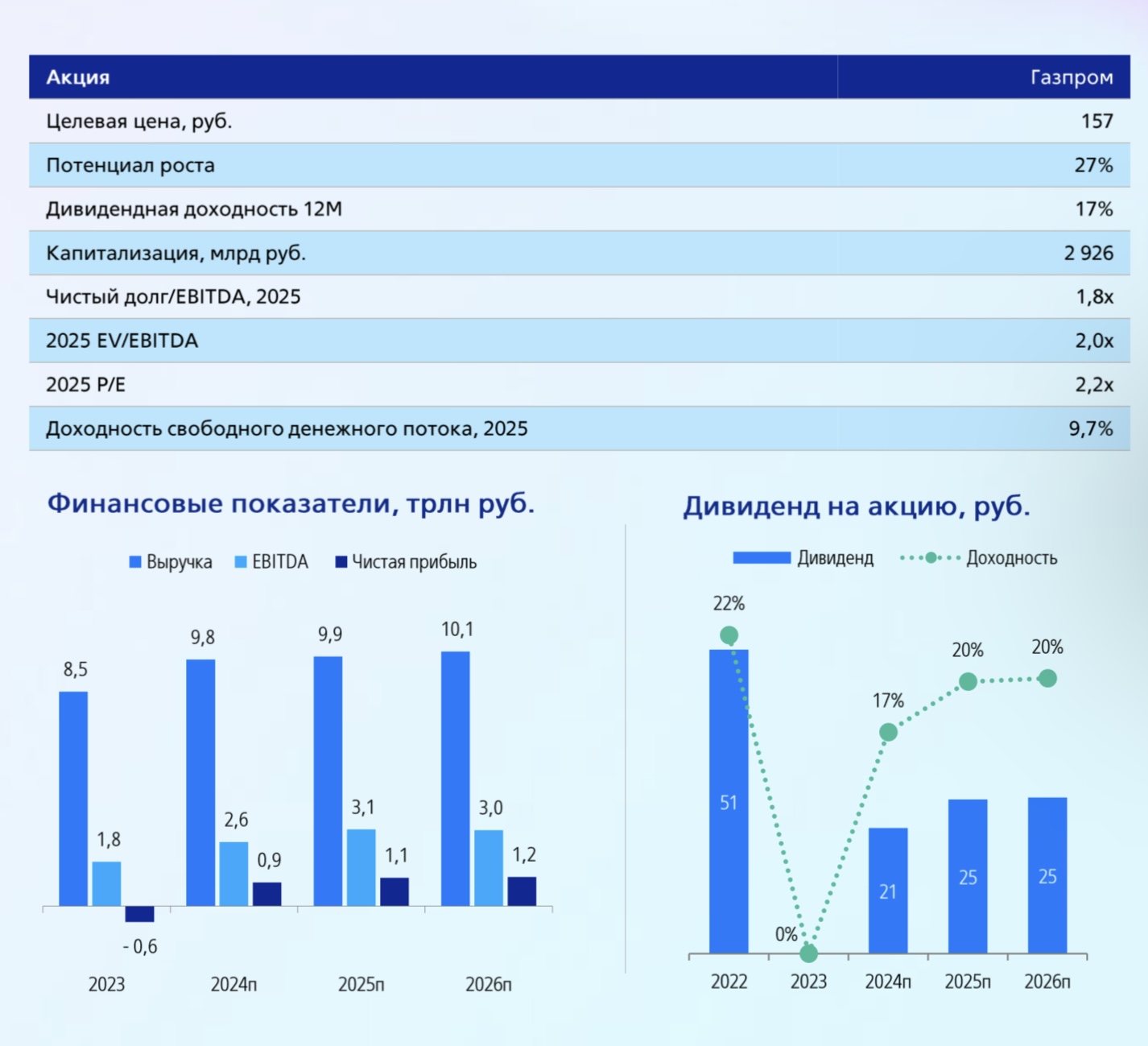

Нефть и газ: Газпром

Отмена надбавки к НДПИ и возврат к выплате дивидендов

- Консолидация Сахалинской Энергии.

Приобретение Сахалинской Энергии существенно улучшило отчетность Газпрома за 1п24. Мы считаем, что результаты за 2п24 будут еще лучше, так как эффект от приобретения Сахалинской Энергии пока еще не проявился в полной мере.

- Создание газового хаба в Турции и выход на рынок Узбекистана, Казахстана и Ирана.

Газпром может увеличить поставки газа в Турцию как за счет текущих мощностей газопроводов (уровень загрузки 84,5%), так и за счет их расширения. Газпром также изучает рынки Ирана, Узбекистана и Казахстана с точки зрения роста экспортных поставок.

- Заключение нового контракта с Китаем.

Договор на поставку газа по Дальневосточному маршруту подразумевает увеличение поставок в Китай на 10 млрд куб. м после 2027 г.

- Отмена надбавки к НДПИ.

Бюджет РФ на три года подразумевает снижение поступлений от НДПИ на газ в размере 550 млрд руб. в 2025 г. и 50 млрд руб. в 2026 г. С учетом этого, мультипликатор Р/Е за 2025 г. составит 2,2x (4,0х без отмены) против 3,3х в среднем по отрасли.

- Снижение операционных и капитальных затрат.

С учетом снижения экспортных доходов менеджмент может начать дополнительную оптимизацию капитальных и операционных затрат.

Риски: прекращение поставок газа в Европу, более продолжительное наращивание поставок газа в Китай, рост капитальных затрат, снижение цен на газ.

Нефть и газ: Лукойл и Татнефть

Высокая дивидендная доходность и растущие процентные доходы

Лукойл

- Привлекательная оценка акций и дивидендная доходность.

Лукойл выплачивает дивиденды в размере до 100% скорректированного свободного денежного потока на полугодовой основе. Это соответствует доходности около 15%. Акции Лукойла торгуются с одним из самых низких мультипликаторов в секторе - 1,4х EV/EBITDA за 2025 г.

- Возможности расширения бизнеса путем M&A-активности на фоне низкой долговой нагрузки.

Соглашение ОПЕК+ накладывает ограничения на рост добычи сектора, но в то же время позволяет стабилизировать цены на нефть. Бизнес Лукойла может расти за счет международной экспансии.

Татнефть

- Снижение капитальных вложений высвободит денежный поток.

По итогам 1п24 капитальные вложения Татнефти сократились на 20% г/г, что позволило сгенерировать свободный денежный поток в 121 млрд руб. (доходность 9,2%). В будущем это позволит выплачивать повышенные дивиденды.

- Повышенный коэффициент дивидендных выплат.

Компания распределяет не менее 50% от чистой прибыли по МСФО или РСБУ, в зависимости от того, какое значение выше. Прогноз дивидендной доходности в следующие 12 мес. составляет 13,5% как для обыкновенных, так и для привилегирован-ных акций. Мы считаем, что вероятность сохранения повышенного коэффициента дивидендных выплат актуальна для 2025 г.

Риски: укрепление рубля по отношению к твердым валютам, падение цен на нефть, внешние ограничения, снижение демпферных выплат, снижение маржи АЗС.

Нефть и газ: Сургутнефтегаз (ап)

Лучшая дивидендная доходность в секторе, хеджирующий эффект высоких ставок и ослабления рубля

- Привлекательная дивидендная доходность.

Суммарный дивиденд в ближайшие три года составит 29 руб./акц. - доходность 50%. Мы считаем, что в следующие три года дивиденды будут стабильнее за счет увеличения доли процентных доходов в дивидендных выплатах. При этом влияние курса будет уменьшаться. Дивиденд за 2024 г. составит 9,7 руб./акц. - доходность 17%.

- Растущие процентные доходы увеличат дивиденды.

Процентные доходы в 2024 г. вырастут на 59% г/г и составят более 2/3 от операционной прибыли нефтяного бизнеса компании. К 2026 г. процентные доходы внесут основной вклад (44%) в формирование дивидендной выплаты, а сам дивиденд от процентных доходов увеличится с 2,3 руб./акц. в 2023 г. до 3 руб./акц. в 2024 г. и 4,1 руб./акц. в 2025 г. за счет повышения средней процентной ставки по депозитам, которое, по нашей оценке, имеет шестимесячный лаг.

- Ослабление рубля увеличит дивиденды.

По нашим оценкам, при ослаблении рубля к доллару на 1 руб. дивиденд на привилегированную акцию увеличивается на 0,37 коп. Согласно нашим расчетам, в 2024-2026 гг. вклад дохода от курсовых разниц составит 1,7-2,3 руб./

Риски: укрепление рубля по отношению к твердым валютам, снижение процентных ставок, падение цен на нефть, снижение нефтедобычи, сокращение крэк-спредов.

Добыча: Алроса

Восстановление рынка алмазов

- Прохождение дна рынком.

В 1п24 индийский сектор огранки (95% мирового рынка) ввиду сокращения производства накапливал запасы. Мы ждем, что во 2п24 запасы огранщиков нормализуются в отсутствие существенного импорта. В подтверждение этого тезиса глава GJEPC в письме от 5 сентября 2024 г. уже заявил о первых признаках разворота в виде роста цен на отдельные категории алмазов. В 1к25, по нашим ожиданиям, огранщики перейдут к накоплению запасов, что существенно поддержит спрос на алмазы.

- Стабильный конечный спрос.

Продажи ювелирных изделий в США (+5% г/г за 9м24) и Китае (+3%), на долю которых в совокупности приходится около 65% мирового спроса, остаются вблизи исторических максимумов. Считаем, что восполнение запасов огранщиками в совокупности с устойчивым спросом на бриллианты со стороны конечных потребителей поможет стабилизировать рынок и поддержит долгосрочный уровень цен на алмазы.

- Привлекательная оценка.

Алроса торгуется с мультипликатором 2,1х EV/EBITDA 12м. Это вдвое ниже исторических значений.

Риски: снижение спроса и цен на алмазы, рост издержек и давление на цену реализации из-за санкций, укрепление рубля.

Металлургия: Русал

Рост цен на алюминий

- Рынок алюминия.

В 2024-2028 гг. рынок алюминия перейдет в состояние дефицита на фоне потенциального восстановления строительной активности в Китае и растущего спроса со стороны ВИЭ.

Алюминий применяется в производстве рам солнечных панелей, а также в качестве легкого и некоррозийного металла в строительстве ветряных электростанций. В 2023 г. ввод ВИЭ в мире вырос более чем на 85% г/г.

- Прогноз цены на алюминий.

По нашим оценкам, текущих запасов алюминия на рынке хватит примерно на 3 года потребления в базовом сценарии. Мы прогнозируем цену алюминия в 3000 долл./т в 2025 г., что может существенно улучшить финансовые показатели компании в 2025 г.

- Чувствительность к ценам и курсу.

Основную выручку компания получает от экспорта (около 75%). Ввиду низкой маржинальности показатели Русала очень чувствительны к изменению цен. При росте цен на алюминий и ослаблении рубля на 10% EBITDA компании увеличивается на 40% и 30% соответственно.

- Оценка.

При текущих ценах и курсе рубля акции компании торгуются с мультипликатором 4,3x EV/EBITDA 12М и доходностью свободного денежного потока 5-7% на год. С учетом нашего прогноза цен на алюминий EV/EBITDA 12м опускается до 1,8х при доходности FCF 39%.

Риски: низкие дивиденды от ГМК Норникель, дальнейшее снижение цен на алюминий, укрепление рубля, инфляция издержек.

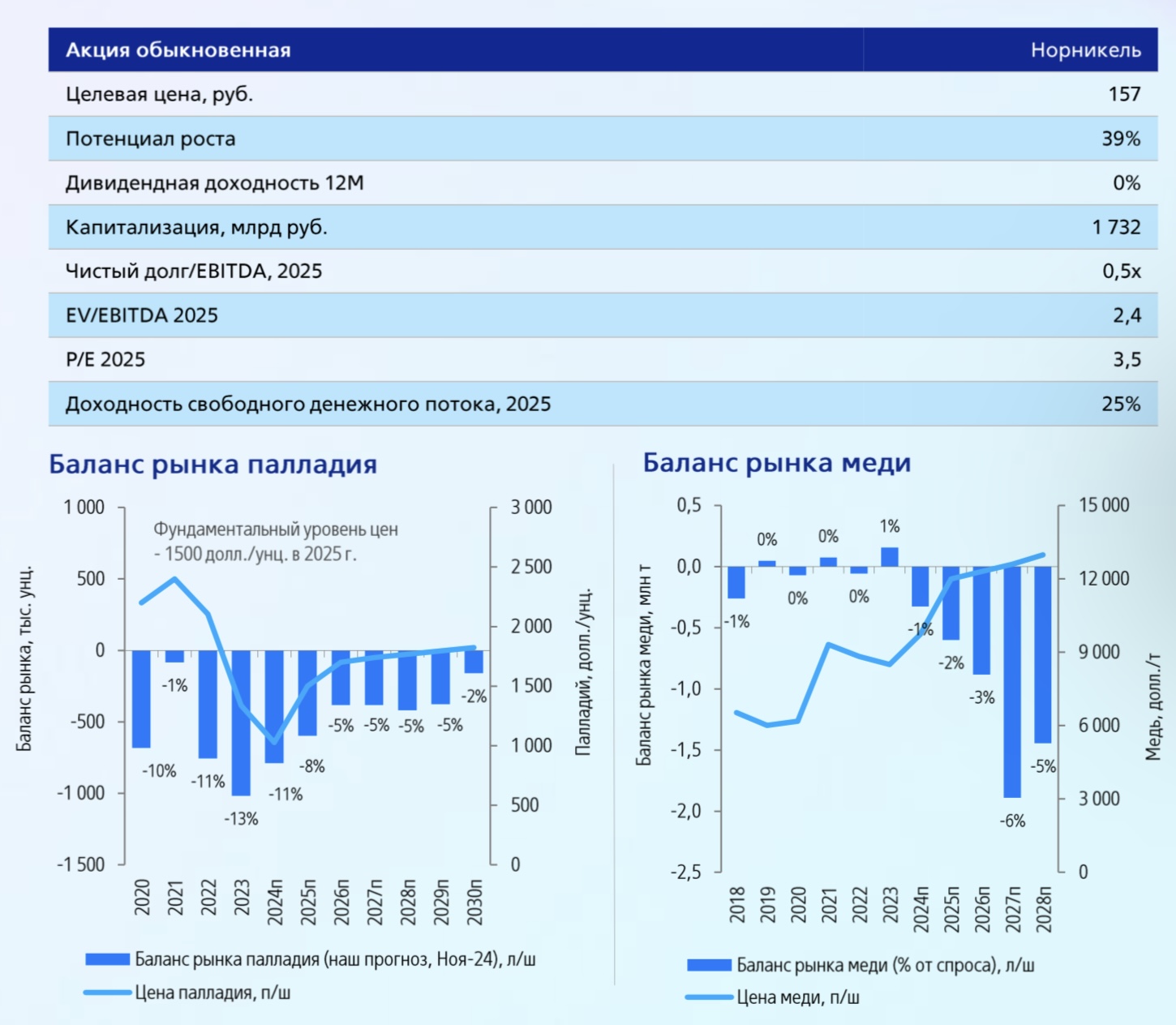

Металлургия: Норникель

Низкая оценка на дне цикла

- Динамика цен на корзину металлов.

Фискальная поддержка экономики Китая и позитивные среднесрочные факторы спроса на промышленные металлы (глобальный тренд на энергетический переход, рост инвестиций в электросети

Китая, и т.д.) - триггеры для корзины Норникеля.

- Палладий (около 22% выручки) торгуется ниже себестоимости добытчиков в ЮАР (40% мировой добычи), что связано прогнозами снижения продаж авто с ДВС в мире (на катализаторы приходится 80-85% спроса на палладий). Смещение спроса от электромобилей в сторону гибридных моделей, которые содержат катализатор, компенсирует падение продаж авто с ДВС.

- Медь (около 25% выручки) В 2024 г. рынок меди перешел в состояние дефицита на фоне роста ВИЭ. Долгосрочную поддержку ценам окажут низкие запасы меди в мире и постепенное обеднение руды (примерно на 25% с 2010 г.).

- Никель (около 30% выручки) Мы ожидаем сохранения профицита в ближайшие годы. Предполагаем, что цена не поднимется существенно выше 18 000 долл./т (уровень себестоимости индонезийских производителей).

- Дивиденды.

С 2025 г. компания может вернуться к выплате 80-100% FCF, что обеспечит див. доходность 20-25% в 2025-26 гг. в сценарии восстановления цен на металлы корзины. Норникель пока не принял новую дивидендную политику.

- Оценка.

При текущих кризисных ценах на металлы и курсе рубля акции Норникеля торгуются с мультипликатором 4,2х EV/EBITDA 2025п (20% дисконт к историческому уровню) и доходностью FCF за 2025 г. на уровне 10-13%. При восстановлении цен на металлы акции будут торговаться с мультипликатором 2,4x EV/EBITDA 2025п и доходностью FCF в 25%.

Риски: более жесткая, чем ожидается, ДКП в США, укрепление рубля, усиление санкционного давления.

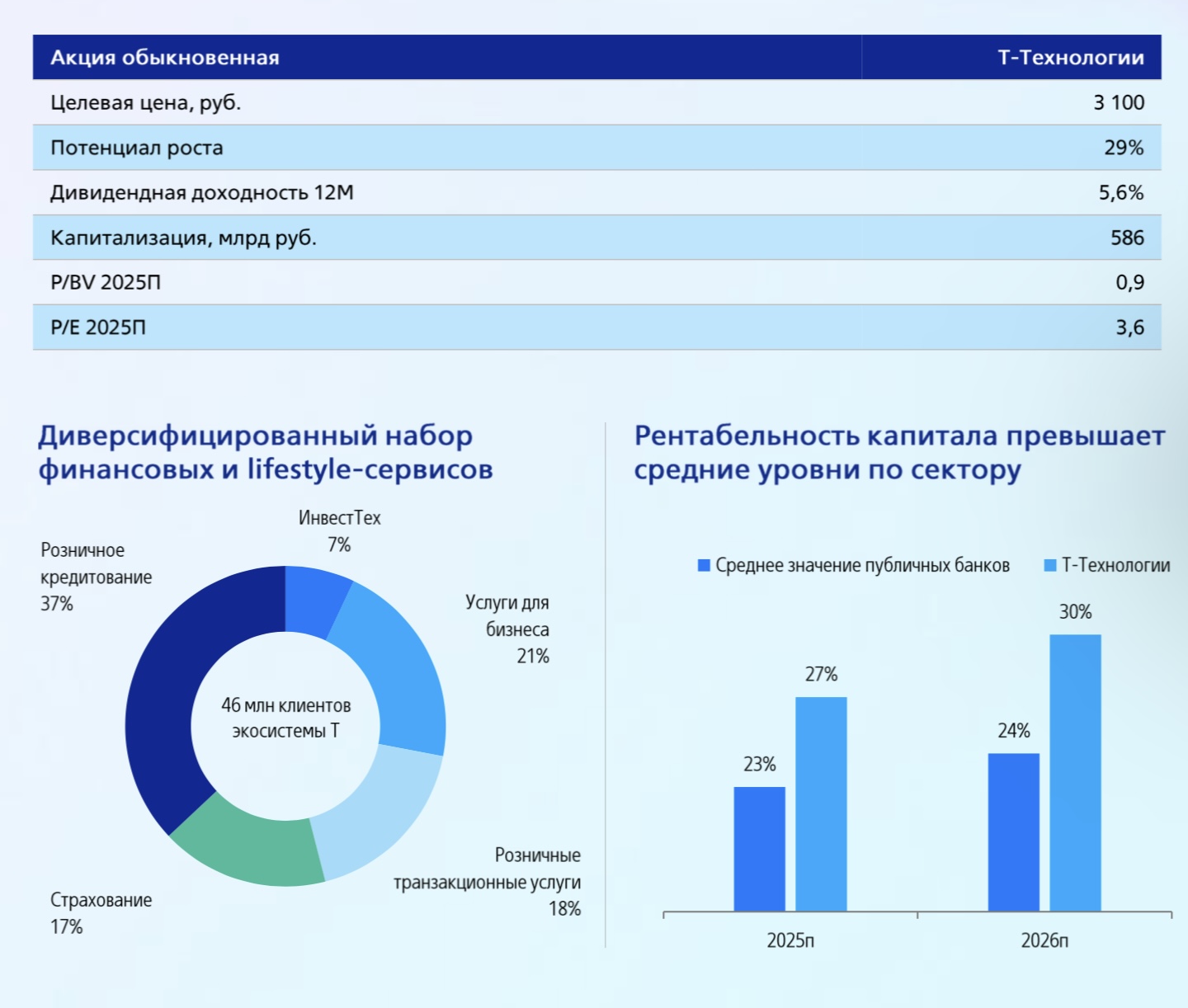

Финансы: Т-Технологии (бывший ТКС Холдинг)

Т-Технологии - история роста в банковском секторе с высокой рентабельностью капитала

- Рост кредитного портфеля и потенциал кросс-продаж.

Привлеченный в рамках сделки с Росбанком капитал позволит Т-Банку продолжить потенциал для увеличения кросс-продаж кредитных и Lifestyle-продуктов в 2025 г. Объявление новой стратегии в 1п25 г. - катализатор роста акций.

- Реализация синергии после приобретения Росбанка.

Менеджмент прогнозирует операционную синергию за счет эффекта масштаба и единых бизнес-процессов с Росбанком. Однако в ближайшие кварталы мы можем увидеть давление на ЧПМ и рентабельность капитала из-за ипотечного портфеля Росбанка.

- Небанковские услуги - источник роста доходов.

Около 60% чистой выручки холдинга в 1п24 пришлось на некредитные продукты. Холдинг нацелен на дальнейшее развитие технологических решений и платформ и видит перспективы их монетизации.

- Ежеквартальные дивиденды.

Обновленная дивидендная политика предполагает выплату до 30% чистой прибыли ежеквартально. По нашей оценке, дивидендная доходность в следующие 12 мес. составит 6%.

- Оценка.

Акции Т-Технологий торгуются с мультипликаторами 0,9х Р/В и 3,6х|

P/E за 2025 г. Мы считаем этот уровень привлекательным, исходя из роста кредитного портфеля на 11%, увеличения доходов от небанковских услуг и наших ожиданий по рентабельности капитала в 27% в 2025 г.

Риски: ухудшение макроэкономических прогнозов, задержка реализации синергетического эффекта от интеграции Росбанка, ужесточение регулирования, длительный период высоких ставок.

Финансы: Банк Санкт-Петербург

Привлекательная дивидендная доходность и высокий уровень достаточности капитала

- Реализация стратегии развития банка на 2024-2026 гг.

Банк Санкт-Петербург повысил цель по рентабельности капитала на 2024-2026 гг. до «более 18%», а также обозначил цель по росту кредитного портфеля - до 900 млрд руб.* Мы прогнозируем рентабельность капитала в 2024-2026 гг. на уровне 21-25% в условиях позитивной чувствительности чистой процентной маржи (ЧПМ) к высоким уровням ключевой ставки и сильной динамики непроцентных доходов.

- Позитивная чувствительность чистой процентной маржи к высокой ключевой ставке.

Высокая доля текущих счетов (49% во 2к24) может оказать поддержку ЧПМ в условиях высокой ключевой ставки.

- Привлекательная дивидендная доходность.

Дивидендная политика банка предполагает выплату 20-50% чистой прибыли по МСФО два раза в год. Мы ожидаем дивидендную доходность в 2025-2026 гг. на уровне 16-17% при выплате 50% чистой прибыли в виде дивидендов в условиях умеренных темпов роста активов и высокой прибыльности банка.

- Высокий запас по капиталу.

На 1 октября 2024 г. достаточность основного капитала (Н1.2) составляла 17,0% при установленном менеджментом целевом уровне 12,0%, а достаточность собственных средств банка (Н1.0) выросла до 22,5%. Банк намерен распределить избыточный капитал в виде дивидендов и обратного выкупа акций.

Риски: ухудшение макроэкономических прогнозов, неблагоприятное изменение дивидендной политики, ухудшение качества активов, снижение ключевой ставки.

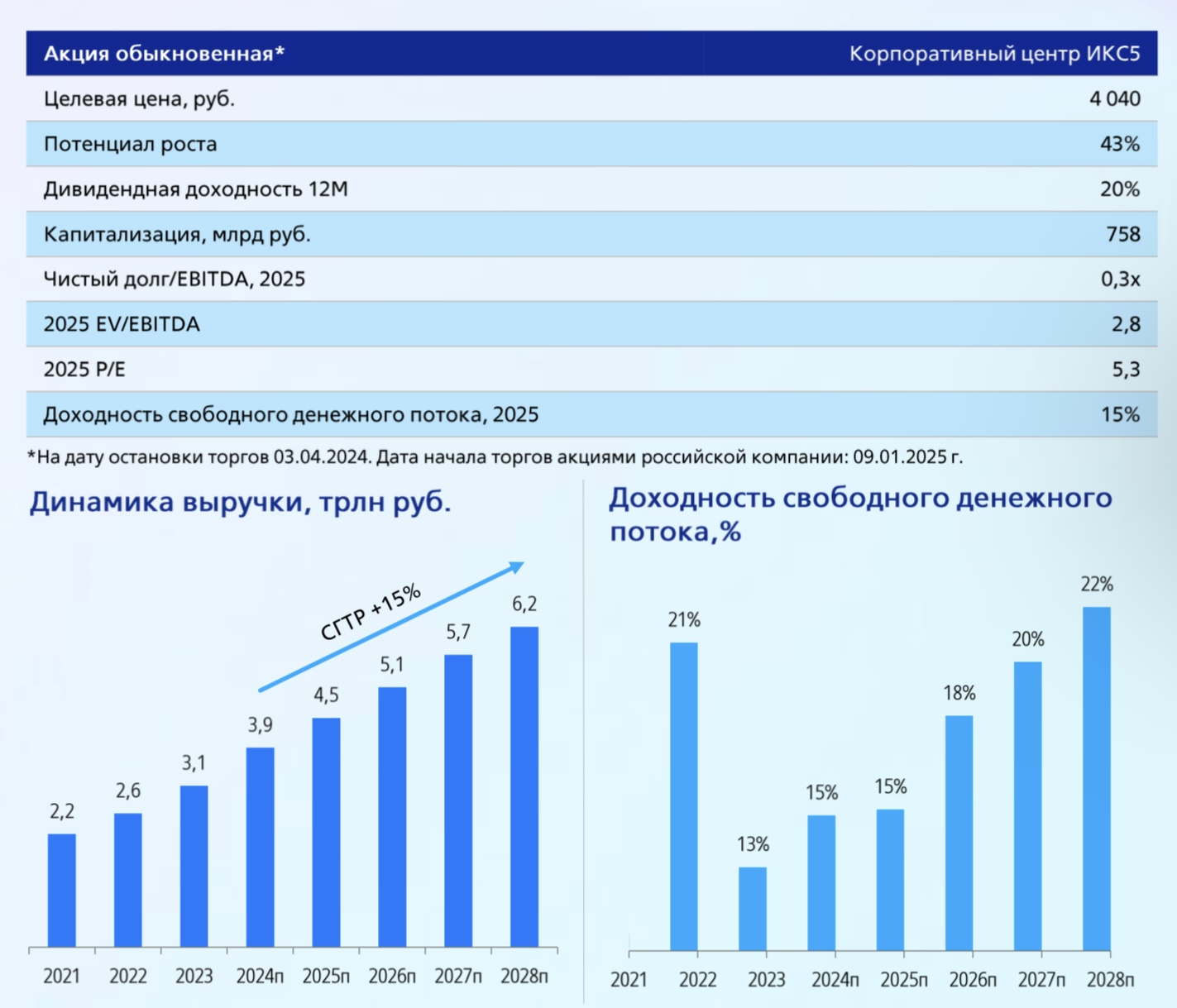

Розничная торговля: Корпоративный центр ИКС5

Быстрорастущий лидер российского ритейла с потенциалом возвращения к выплате дивидендов

- Высокие темпы роста.

Мы прогнозируем темпы роста выручки в 2025 г. на уровне 15% на фоне дальнейшего активного расширения сети (по нашим оценкам, чистые открытия превысят 2 тыс. магазинов), повышения среднего чека и наращивания трафика зрелых магазинов.

- Комфортная долговая нагрузка.

Долговая нагрузка ритейлера в терминах чистый долг/EBITDA составила 0,8х по итогам 9м24. Низкий уровень долговой нагрузки окажет поддержку чистой рентабельности в условиях сохранения высоких ставок в экономике.

- Старт торгов.

9 января стартуют торги акциями российской компании. Ритейлер завершает процедуру изменения юридической структуры по Э30. Ранее акционеры нидерландской X5 Retail Group приняли решение о выплате денежной компенсации за 10% нераспределенных акций российской компании.

- Возвращение к выплате дивидендов.

Компания ожидает возобновления выплаты дивидендов в 2025 г. Денежные средства и краткосрочные финансовые вложения могут превысить 200 млрд руб. на конец 2024 г. (1/3 от капитализации на момент остановки торгов).

Риски: замедление роста доходов населения, снижение потребительской активности.

Медицина: МД Медикал Груп

Интересный профиль роста и потенциал для выплаты дивидендов

- Сохранение органического роста.

Среднесрочный план группы включает в себя расширение сети до 100 медицинских учреждений (при текущих 62). Среди ближайших проектов - расширение кластера Лапино и строительство госпиталя на юге Москвы. Увеличение загрузки текущих мощностей остается точкой роста.

- Развитие в регионах.

Региональная сеть компании состоит из 6 госпиталей и 37 поликлиник в 28 городах России. Высокий спрос на услуги компании проявляется в росте загрузки региональных госпиталей с 50% в 2021 г. до 50-70% за 9м24.

- Рост зарплат и сохранение инфляции.

Рост зарплат на 17% в 2024 г. поддержит спрос на услуги частной медицины. Вместе с этим компания имеет возможность переносить инфляцию в стоимость услуг: в 3к24 средний чек вырос на 10-20% г/г благодаря повышению спроса на более дорогие услуги.

- Дивиденды.

По нашим расчетам, денежный поток компании позволяет открывать по одному госпиталю в год без привлечения долга. Мы прогнозируем сохранение нулевой долговой нагрузки и 10%-ную дивидендную доходность при распределении 75% чистой прибыли.

- Оценка.

Акции компании торгуются с 5х EV/EBITDA и 6,3х Р/Е за 2025 г.

Считаем такой уровень привлекательным с учетом интересного профиля роста и текущей дивидендной доходности.

Риски: замедление роста доходов населения, снижение потребительской активности.

ИТ: Яндекс

Ведущая российская технологическая компания с привлекательными перспективами роста

- Устойчивая бизнес-модель.

Масштаб бизнеса Яндекса и сильное позиционирование на ключевых рынках присутствия открывает перед компанией широкие возможности для развития в новых нишах при оптимальном сочетании роста и рентабельности. Для Яндекса характерна низкая долговая нагрузка, что повышает устойчивость бизнеса в условиях роста процентных ставок.

- Сохранение высоких темпов роста.

По нашим оценкам, в 2023-2028 гг. выручка и скорректированная EBITDA Яндекса будут расти в среднем на 24% и 35% в год соответственно. Высоким темпам роста финансовых показателей будут способствовать сильное позиционирование Яндекса на ключевых рынках присутствия и выход направлений бизнеса, находящихся в активной инвестиционной фазе, на положительную рентабельность.

- Оценка.

Акции компании торгуются с привлекательным мультипликатором EV/EBITDA за 2025 г. в 4,8х, что предполагает дисконт к российским компаниям технологического сектора на уровне более 40%.

Риски: макроэкономика, конкуренция, дефицит ИТ-кадров, регулирование.

ИТ: Группа Аренадата и Группа Астра

Привлекательные истории роста с низкой долговой нагрузкой

- Бенефициары импортозамещения.

В 2023-2030 гг. рынок российских СУБД и инструментов обработки данных будет расти в среднем на 23% в год, а рынок всего инфраструктурного ПО - на 25% в год.

- Высокие темпы роста.

Лидирующие позиции и развитие продуктового предложения должны способствовать опережающим темпам роста компаний в ближайшие годы. По нашим оценкам, в 2023-2026 гг. выручка Группы Аренадата будет расти в среднем на 54% в год, а Группы Астра - на 64% в год. При этом мы ожидаем сохранения маржи по EBITDAC у обеих компаний выше 30%.

- Низкая долговая нагрузка.

Группа Аренадата обладает положительной чистой денежной позицией, а долговая нагрузка Группы Астра находится на достаточно низком уровне. В условиях растущих процентных ставок это позволяет компаниям продолжать активно расширять бизнес и поддерживать высокие темпы роста.

- Оценка.

Группа Аренадата торгуется на уровне 8,4x EV/EBITDAC 2025п, с дисконтом 20% к другим российским производителям ПО.

Мультипликатор EV/EBITDAC 2025л Группы Астра на уровне 10,5х предполагает более высокие темпы роста в ближайшие годы.

Риски: снижение темпов роста экономики, конкуренция, замедление импортозамещения, сокращение господдержки, конкуренция, дефицит кадров.