Сургутнефтегаз: в 50 жизнь только начинается

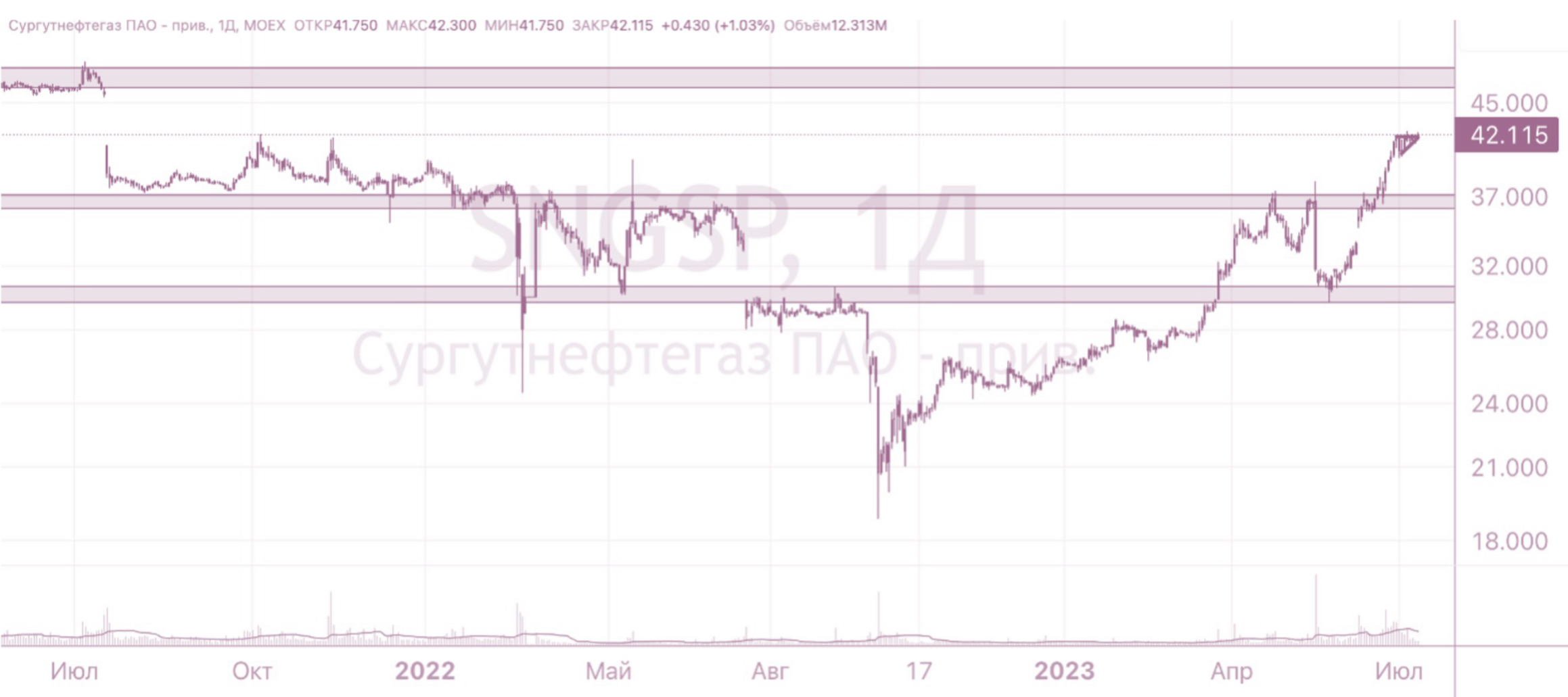

Привилегированные акции Сургутнефтегаза сегодня вышли из зоны консолидации на фоне сохраняющейся девальвации рубля.

Напомним, Сургутнефтегаз ранее опубликовал финансовую отчётность за 2022 год по РСБУ. Выручка компании увеличилась на 23,6% по сравнению с предыдущим годом - до 2,33 трлн руб. Чистая прибыль по итогам 2022 года составила 60,7 млрд руб. по сравнению с предыдущим годом в размере 513,2 млрд руб.

Падение прибыли связано с курсовыми разницами, расходами на валютно-обменные операции и обесценением активов. Таким образом, стоимость ликвидных денежных средств Сургутнефтегаза на конец 2022 г. составила 4,29 трлн руб. В связи с этим, можно сделать вывод, что Сургутнефтегаз сохранил свою «миллиардную кубышку» (ее большую часть).

После публикации отчёта, мы установили первый целевой ориентир по «префам» – 40 руб. С того момента, российский рубль ослаб на 10%.

Привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени все еще зависит от курса доллара.

При сохранении текущего курса доллара на уровне 85-95 руб. ожидаемые дивиденды на «префы» составят около 10-12 руб. Таким образом, мы поднимаем целевой ориентир на ближайшее время – до 50 руб. Потенциал роста составляет более 18,5%.

Если в декабре доллар останется в указанном диапазоне, мы ожидаем переоценку привилегированных акций еще выше к 60- 70 руб. ближе к решению совета директоров компании.