TSMC: титан полупроводниковой промышленности

Драйверы

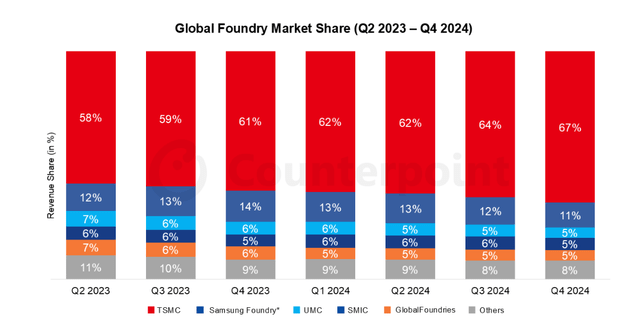

Taiwan Semiconductor Manufacturing (NYSE: TSM) — крупнейший в мире производитель микросхем. Такие компании, как Meta, AMD, Nvidia, Qualcomm и многие другие, разрабатывают свои микросхемы, включая самые специализированные на сегодняшний день микросхемы ИИ, и поручают их изготовление Taiwan Semiconductor. Это ставит компанию в центр полупроводниковой промышленности. Taiwan Semiconductor намерена продолжать извлекать выгоду из бума ИИ в далеком будущем, поскольку ее высокая доля рынка среди производителей только растет. Она забирает долю рынка у таких конкурентов, как Samsung, до 67,6% . Оценка компании и потенциал роста дают мне большие надежды на будущее.

Бум ИИ не замедлится в ближайшее время, так как увеличение расходов на ИИ со стороны таких крупных фирм, как Meta и Microsoft, принесет большую пользу Taiwan Semiconductor. По прогнозам McKinsey, глобальные инвестиции в инфраструктуру ИИ к 2030 году достигнут почти 7 триллионов долларов. Поскольку Taiwan Semiconductor производит более 90% самых передовых чипов в мире (>5 нм), при нынешних темпах компания продолжит захватывать большую часть доли рынка.

Выручка Taiwan Semiconductor растет высокими темпами на 39,6% в годовом исчислении за май, а также последовательно увеличивает долю рынка каждый квартал в течение последних нескольких кварталов. Компания последовательно увеличивает долю рынка по сравнению с другими конкурентами, а сектор литейного производства увеличивается на 26% в годовом исчислении, демонстрируя удивительный рост.

Доля мирового рынка литейного производства в квартальном исчислении до 2024 г. (Counterpoint Research)

Причина, по которой мы выбрали Taiwan Semiconductor в качестве своей самой большой позиции по сравнению с другими быстрорастущими именами в этой области, такими как NVDA и AMD, заключается в ее доминировании над другими литейными заводами и передовыми технологиями для производства самых маленьких нанометровых чипов, на которые hyperscaler-компании тратят миллиарды. Поскольку Taiwan Semiconductor продает все необходимое для этой золотой лихорадки искусственного интеллекта, не имеет значения, будет ли NVDA конкурировать с AMD, у нее лучшие полупроводниковые чипы на рынке. Компания становится все более и более незаменимой для будущего искусственного интеллекта и неизбежно будет увеличивать рыночную капитализацию, а также последовательно увеличивать свои доходы.

Поскольку высокопроизводительные вычисления (HPC) являются крупнейшим сегментом доходов для компании, спрос превышает предложение на ее чип на пластине на подложке (CoWoS). CoWoS — это передовая технология упаковки полупроводников, необходимая для чипов HPC и центров обработки данных, а также необходимая для чипов для таких крупных компаний, как NVDA и AMD. В последнем отчете компании спрос описан как "безумный и намного, намного более высокий, чем мы можем себе представить", и, по словам генерального директора, в 2026 году он будет более сбалансированным. Но мы считаем, что спрос на решения для литейного производства полупроводников в Тайване в ближайшее время не снизится.

Преимущество по затратам

Компания Taiwan Semiconductor производит больше всего микросхем в мире, а более крупные масштабы производства приводят к снижению затрат компании. Taiwan Semiconductor также имеет лучшую себестоимость по сравнению с конкурентом Samsung с точки зрения литейных производств. Например, себестоимость выручки (выраженная в миллионах) для TSMC в Q1'25 составила $10 519, по сравнению с $25 526 (41,21% себестоимости) по сравнению с Samsung DS (литейные производства) в Q1'25 , что составило корейскую выручку в размере ₩25,1 трлн против всего лишь ₩1,1 трлн операционной прибыли (95,6% себестоимости).

Нематериальные активы

Taiwan Semiconductor всегда была способна быть первой в массовом производстве самых передовых чипов, поскольку она также является главным заявителем патентов на Тайване 9-й год подряд. Taiwan Semiconductor подала около 68860 патентов, 30226 из которых были выданы, включая CoWoS, спрос на который превышает предложение. Патенты, охватывающие CoWoS, которые будут действовать еще более десятилетия, обеспечат компании лидерство над конкурентами.

CoWoS от Taiwan Semiconductor, по сравнению с чипами Intel и Samsung, просто превосходит их в технологических аспектах, таких как поддержка стекирования HBM, более высокая пропускная способность и лучшее рассеивание тепла, что способствует повышению производительности. Intel и Samsung отстают в технологиях.

Производственный выход — это показатель, который измеряет вероятность получения качественной продукции в производственных процессах. Патент Taiwan Semiconductor на CoWoS также связан с эффективным масштабным преимуществом из-за его коэффициента выхода. Его технология настолько продвинута, что он дает выход больше, чем Samsung примерно на 40% , имея выход 90% на своей 3-нм технологии по сравнению с SF3 Samsung, составляющим всего 50%.

Taiwan Semiconductor подала заявки на значительно больше патентов, охватывающих усовершенствованную упаковку, по сравнению с Samsung или Intel, и имеет более усовершенствованную упаковку по всем четырем усовершенствованным типам упаковки по сравнению со своими конкурентами.

Taiwan Semiconductor имеет самый большой объем производства в мире по сравнению со своими конкурентами, поскольку на конец 2024 года ее доля рынка в литейном секторе составляла 67%. Возможность распределить свои затраты на большее количество единиц делает ее просто более эффективной по сравнению с более мелкими конкурентами, особенно с учетом того, что самые передовые чипы производятся только Taiwan Semiconductor. Отсутствие настоящих конкурентов приводит к тому, что производство находится на максимально возможном уровне.

Taiwan Semiconductor также имеет более высокую доходность по сравнению с Samsung, как упоминалось выше, поскольку компания полностью сосредоточена на производстве самых передовых чипов в мире. Благодаря меньшему количеству ошибок и производству в большем масштабе, а также медленному увеличению масштаба CoWoS, она оставляет мало места для ошибок. Фактически, эта осторожность привела к тому, что Taiwan Semiconductor сохранила мощность Nvidia в 70 000 пластин в месяц, но отклонила запрос на увеличение производства до 100 000. Это обеспечивает меньше места для ошибок.

Последние доходы и чего ожидать

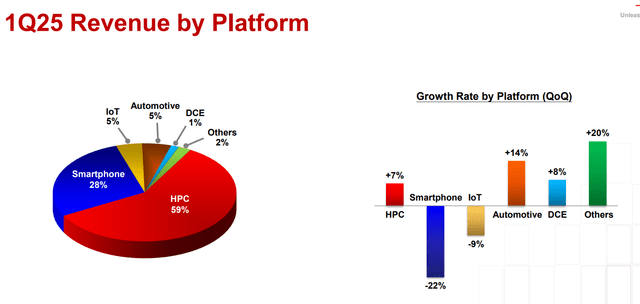

Прибыль на акцию (EPS) за первый квартал 2025 года составила $2,12, превысив прогнозы на $0,06. Выручка достигла $25,53 млрд, превысив ожидания на $59,12 млн и увеличившись на 35,3 % по сравнению с аналогичным периодом прошлого года.

Доход за 1К25 по платформам (TSMC Investor Relations)

На высокопроизводительные вычисления (HPC) приходится 59% выручки в Q1'25, и никаких признаков замедления не наблюдается, рост составил 7% QoQ. Прогнозируется, что предложение по-прежнему не сможет соответствовать спросу, поэтому, скорее всего, оно продолжит расти высокими темпами.

Доходы от продаж смартфонов и Интернета вещей снизились из-за сезонности, обусловленной циклическим спросом потребителей на бытовую электронику, поскольку наибольший объем продаж приходится на последние кварталы и снижается после типичного предпраздничного ажиотажа.

Хотя на сегменты Automotive, DCE и Others приходится всего 8% выручки, они показали хороший рост (14%, 8% и 20% соответственно), поскольку это начало расширения компании в эти неосновные сегменты. Эта диверсификация может обеспечить долгосрочных клиентов, что может привести к лучшей марже по мере масштабирования этих платформ.

Ожидается, что выручка от ускорителей ИИ удвоится в 2025 году, а значит, расходы на ИИ для чипов и спрос на производство TSMC не замедлятся в ближайшее время, поскольку ожидается, что среднегодовой темп роста выручки составит 20% в 2024-2029 годах. Как отметил генеральный директор AMD в своем докладе о продвижении ИИ, спрос на ИИ и вывод должен увеличиваться на 80% в год в течение следующих нескольких лет.

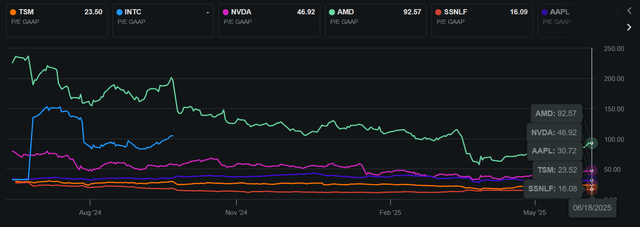

Сравнение P/E GAAP TTM с аналогичными компаниями

По сравнению с Samsung, компания торгуется с более высоким P/E, однако Samsung более диверсифицирован по другим сегментам, а также по снижающемуся сегменту литейного производства (теряя долю рынка, как показано выше на графике). Его клиенты, которые сильно зависят от Taiwan Semiconductor, все торгуются с премией по сравнению с ним, поскольку более последовательные темпы роста могут привести к более высокому P/E для Taiwan Semiconductor. Медиана сектора составляет 27,88, а Taiwan Semiconductor — 23,52, компания по-прежнему считается недооцененной, и у нее огромный потенциал прорыва к историческим максимумам.

Риски

Вторжение Китая в Тайвань является существенным риском, рынок заложил в цену вероятность этого. Мы считаем, что это крайне маловероятно из-за зависимости США от Тайваня в плане самых передовых чипов, поскольку их новая фабрика в Аризоне будет производить лишь часть и ей потребуется больше времени, чтобы выйти на полную мощность. Если Тайвань подвергнется вторжению Китая, это обойдется мировой экономике в триллионы, поскольку рынки рухнут из-за того, что Тайвань играет столь важную роль в цепочке полупроводников.

Другой риск заключается в том, что литейные заводы Intel могут стать более успешными и начать захватывать долю рынка. У Intel есть фабрики в США, избегая пошлин, поскольку Intel стремится лидировать в литейных заводах. Мы считаем, что Taiwan Semiconductor вряд ли сильно пострадает от Intel. Taiwan Semiconductor всегда первой производит самые передовые чипы. Intel займет долю рынка, производя процессоры более низкого класса с более низкой маржой, однако она не получит доход от большинства высокопроизводительных процессоров. Мы считаем, Taiwan Semiconductor слишком сильно масштабируется со слишком большим количеством долгосрочных клиентов, чтобы уступить долю рынка Intel.

В-третьих, замедление бума ИИ — это риск. Мы считаем, что бум ИИ только начинается, поскольку технологии ИИ только начинают появляться, и все они требуют продукции Taiwan Semiconductor. Хотя расходы на ИИ могут немного сократиться с годами, поскольку спрос больше не превышает предложение, но мы не верим, что это произойдет в краткосрочной перспективе, поскольку ожидается, что CAGR составит около 20% в период с 2024 по 2029 год.

В-четвертых, влияние тарифов может быть значительным. Если тарифы действительно вступят в силу, и поскольку Тайвань находится на немного более высокой шкале тарифов, мы считаем, что маржа компании значительно снизится. Мы считаем, что президент Трамп придет к пониманию или уже, возможно, понял, что это просто даст китайским фирмам больше преимущества в гонке ИИ, поскольку разрыв между США и Китаем станет меньше.

Заключение

Taiwan Semiconductor уже некоторое время является нашим крупнейшим портфельным активом, и будет им еще много кварталов. Недооценка более широкого рынка ИИ делает его привлекательным, поскольку постоянный рост выручки будет только продолжаться, компания способна удовлетворять постоянно растущий спрос на передовые чипы. С преимуществами, которыми обладает компания, она легко может постоянно превосходить рынок в долгосрочной перспективе, демонстрируя исключительный рост, захватывая большую часть выручки в производстве этой эпохи всплеска ИИ.