Upstart: очень быстрорастущий финтех, но по-прежнему дешевый

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Upstart - платформа, которую банки используют для проверки кредитоспособности потребителей. Бизнес растет быстро и уверенно, что сказывается на акциях. С начала года они выросли на 584%(!). Тем не менее, Seeking Alpha считают, что покупать еще не поздно

Закрыта по тайм-ауту

-89,38 %

Идея с высоким риском

Инвестиционный тезис

Upstart (NASD: UPST) - очень быстрорастущая финтех-компания. Она предоставляет программное обеспечение, которое позволяет банкам достигать более высоких показателей одобрения клиентов.

Рассмотрите Upstart как платформу, которую банки используют для проверки кредитоспособности потребителей, и эта проверка выполняется почти мгновенно и очень точно.

Привлекательно не только то, что Upstart растет быстрыми темпами с поразительной скоростью, но и то, что компания уже достаточно прибыльная.

Мы утверждаем, что увеличение продаж в 14 раз в следующем году демонстрирует не только невероятную дешевизну компании, но и что при такой цене инвесторы получают большой «запас прочности». К лету следующего года инвесторы с радостью заплатят за эту компанию намного больше.

Что такое Upstart? Почему это интересно?

Upstart использует ИИ для потребительского кредитования. Каждый раз, когда потребитель обращается за необеспеченной ссудой на сумму менее 50 тысяч долларов, банку необходимо знать, действительно ли он выплатит по своим обязательствам. Как правило, банк полагается на схему кредитных баллов, разработанную в 1980-х годах и получившую название FICO scores. Это устаревшая модель.

Upstart использует 1000 переменных, а не строго ограниченных 30 показателей. Это дает банкам поддерживать гораздо более низкий уровень дефолта, поскольку они лучше знают клиента.

В свою очередь, банки могут позволить себе предоставлять ссуды по более низким ставкам, поскольку они знают, что у них будет меньше дефолтов. А кредитование по более низким ставкам позволяет банкам быть более конкурентоспособными, привлекая больший объем кредитов. Это выигрышно и для клиента, и для банка.

Во многих случаях клиенты, которые имеют минимальную кредитную историю, например, иностранцы или определенные демографические группы, которые обычно не выполняют своих обязательств по ссудам, не могут получить кредиты. Но кредитный рейтинг Upstart не только подкреплен искусственным интеллектом, но достаточно справедлив и признан Бюро финансовой защиты потребителей. В целом, это обеспечивает огромные темпы роста Upstart.

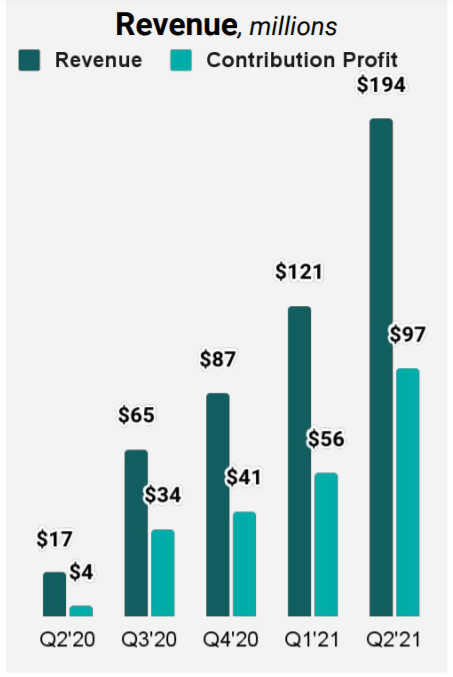

Темпы роста доходов впечатляюще высокие

Upstart явно растет очень быстрыми темпами. Но что, пожалуй, еще более впечатляет, так это то, что он растет и при этом приносит значительную прибыль. На приведенном выше графике показано изменение прибыли от взносов.

Выше мы видим, что с каждым кварталом размер прибыли от взносов увеличивается очень быстрыми темпами. Обратите внимание, что сравнение с тем же периодом год назад в данном случае бесполезно, потому что второй квартал 2020 года был аномально низким. Тем не менее, общая траектория здесь явно вверх и вправо.

Можно поспорить с этим, утверждая, что прибыль от взносов Upstart несет значительную сумму затрат, таких как проектирование и разработка продукта, продажи и общие затраты. При этом в основном это фиксированные затраты, которые не должны напрямую увеличивать рост выручки. Фактически, если смотреть дальше, рентабельность Upstart по GAAP достигла 19% во втором квартале. Если заглянуть в будущее, Upstart к середине года принесла инвесторам 750 миллионов долларов дохода. Это означает, что по сравнению с прошлым годом выручка увеличится более чем на 220% г / г.

Подумайте об этом. Когда компания становится все более динамичной и более чем удваивается год к году, она что-то делает правильно. Это просто здравый смысл. Да, мы можем возразить, что во втором квартале 2020 года темпы роста составили всего 38% г/г и что существует некоторая уязвимость в отношении способности компании расширять свою деятельность на протяжении всего экономического цикла.

Вопрос, которым инвесторы должны задаться, заключается в том, на каком уровне будут стабилизироваться темпы роста Upstart в ближайшие годы? Или, что более уместно, какими будут темпы роста Upstarts в 2022 году? Очевидно, что это очень малоизвестно, но мы сомневаемся, что компания, которая расширяется более чем на 200% г/г и стремится к такому быстрому росту выручки, будет расти менее чем на 30% к середине следующего года? На что сейчас указывает и консенсус. С другой стороны, «без всякого героизма», мы считаем, что компания, которая в этом году органически растет почти с трехзначными цифрами, просто не собирается сдаваться и расти со среднегодовым темпом роста примерно в 20% в следующем году. Вот почему мы считаем, что акции дешево оцениваются.

Оценка - почему акция находится на низком уровне продаж

Сейчас мы приближаемся к концу 2021 года. Инвесторы должны думать о 2022 г. Мы знаем, что Upstart прогнозирует выручку в 750 миллионов долларов в этом году. Если предположить, что в 2022 году темпы роста выручки компании существенно замедлятся, а выручка вырастет на 60% г / г, это будет означать, что ее выручка достигнет 1,2 миллиарда долларов.

Опять же, имейте в виду, маловероятно, что темпы роста выручки Upstarts вырастут в 2022 году всего на 60% г/г. Однако в этом случае цена акций будет в 14 раз выше выручки в следующем году.

Инвестиционные риски

Большой вопросительный знак здесь в том, что мы просто не знаем, какими будут темпы роста компании в 2022 году. Темпы роста будут определять коэффициент оценки, который инвесторы готовы использовать для акций. Если Upstart замедлится в 2022 году, инвесторы распродадут ее акции, поскольку замедление темпов роста - это не то, что инвесторы ожидают от молодой быстрорастущей финтех-компании.

У Upstart есть как прямые конкуренты, например, SoFi Technologies (SOFI), так и другие косвенные игроки, такие как провайдеры Buy Now Pay Later, не говоря уже о традиционных старых кредиторах. Инвесторы ценят бизнес Upstart за его возможности искусственного интеллекта.

Если оценки рисков других кредиторов смогут достичь уровня дефолта, аналогичного Upstart, банки выберут другие более дешевые альтернативы, что резко замедлит темпы роста доходов Upstart.

Чтобы инвестиционный тезис был реализован, Upstart необходимо продолжить диверсификацию своих доходов от своего основного партнера, Cross River Bank, для привлечения новых банковских партнеров. В противном случае его выручка слишком сконцентрирована на двух основных клиентов, что составляет около 80% выручки. С другой стороны, эта концентрация продолжает снижаться с каждым кварталом.

Итог

Самый большой риск здесь заключается в том, что цена акций значительно выросла в краткосрочной перспективе. Обычно мы не входим в инвестиции, которые уже сильно увеличились. Но мы считаем, что в этом случае следует сделать исключение. Даже если акции вырастут на 100%, это не мешает им вырасти еще на 100% в следующие два-три года.

Цена открытия

16 сентября 2021

279,09 USD

-89,38%

Цена закрытия

16 сентября 2023

29,64 USD

Инвесторы говорят

Отзывы наших пользователей