Valley National: проблемы - не проблемы

Драйверы

Valley National Bancorp (NASD: VLY), основанная в 1927 году со штаб-квартирой в Морристауне, штат Нью-Джерси, является банковской холдинговой компанией, которая через свою основную дочернюю компанию Valley National Bank предоставляет банковские решения.

Это прибыльный бизнес, который столкнулся с незначительной неудачей из-за роста процентных ставок. Но что еще более важно, похоже, что рынок преувеличивает риск кредитного портфеля недвижимости, о чем свидетельствует текущий дисконт к балансовой стоимости и очень низкий коэффициент прибыли. В то же время дивидендная доходность является привлекательной и устойчивой, что потенциально представляет собой выгодную сделку для стоимостных инвесторов и, вероятно, даже отражает долгосрочный выбор дивидендов для доходных портфелей. По этим причинам мы очень оптимистично относимся к VLY.

Бизнес и портфолио

Рыночная капитализация Valley сейчас может составлять примерно 3,8 миллиарда долларов, но она управляет относительно крупным бизнесом с общими активами в 60,9 миллиарда долларов, кредитным портфелем в 49,8 миллиарда долларов и депозитами в 49,2 миллиарда долларов.

На самом деле этот коммерческий банк является крупнейшим со штаб-квартирой в Нью-Джерси. Более того, по состоянию на 30 июня 2023 года он занимал 12-е место среди 161 финансового учреждения, застрахованного FDIC, по доле рынка депозитов и конкурентному рейтингу. А благодаря своему положению капитала он способен обеспечить быстрый рост за счет приобретений более мелких частных банков и банковских холдинговых компаний; в частности, с 2018 года компания совершала как минимум одно приобретение каждый год на основе своих прошлых годовых отчетов.

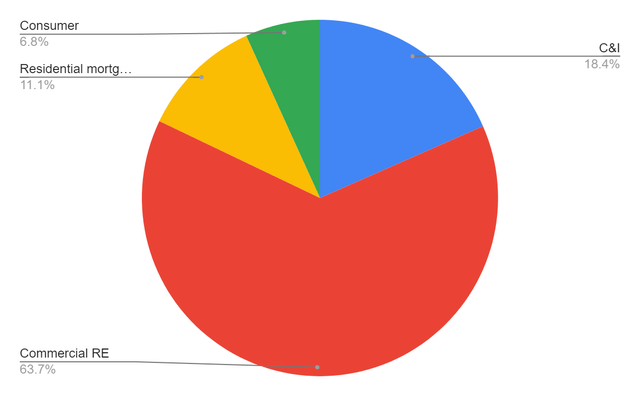

Основным источником дохода является кредитный портфель, который в основном состоит из кредитов на коммерческую недвижимость:

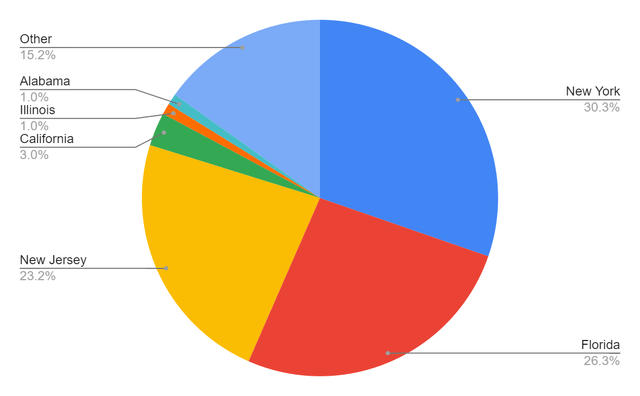

Хотя в зависимости от типа кредита портфель не кажется широко диверсифицированным, он более диверсифицирован географически:

Доступ к рынку Флориды обеспечивает здесь очень сильную защиту. Во-первых, рост населения в последнее время был впечатляющим: по данным Бюро переписи населения США, в середине 2023 года к середине 2022 года добавилось 365 000 жителей, что поставило штат на второе место сразу после Техаса. Во-вторых, уровень безработицы в 3,1% по состоянию на февраль 2024 года отражает сильную экономику. И в-третьих, Флорида также заняла второе место сразу после Техаса по темпам роста числа рабочих мест по данным Министерства труда США .

Производительность

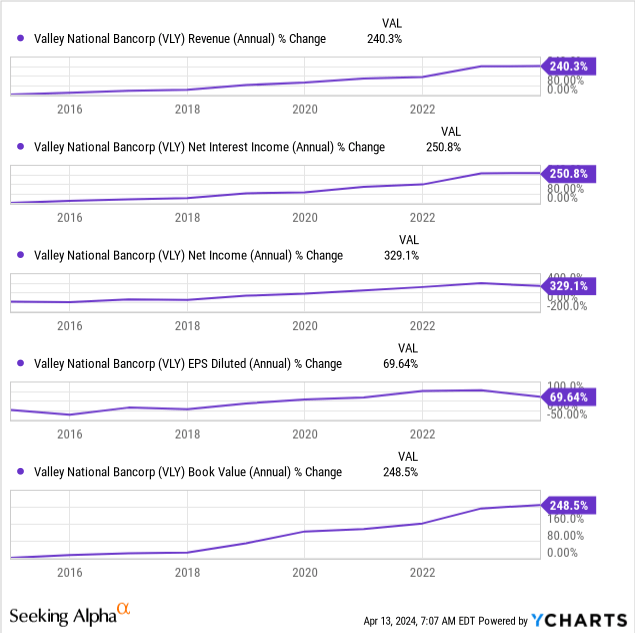

Во-первых, анализ долгосрочных показателей дает представление о том, как мы сюда пришли. Мягко говоря, бизнес рос очень привлекательными темпами:

Все вышеперечисленные ключевые показатели эффективности сформировали уверенную тенденцию к росту за последнее десятилетие, при этом в последнее время отмечается умеренное замедление рентабельности.

То же самое можно сказать и о росте депозитов на протяжении многих лет, частично обусловленном приобретениями:

Следовательно, такой же экспоненциальный рост можно наблюдать и в размере кредитного портфеля:

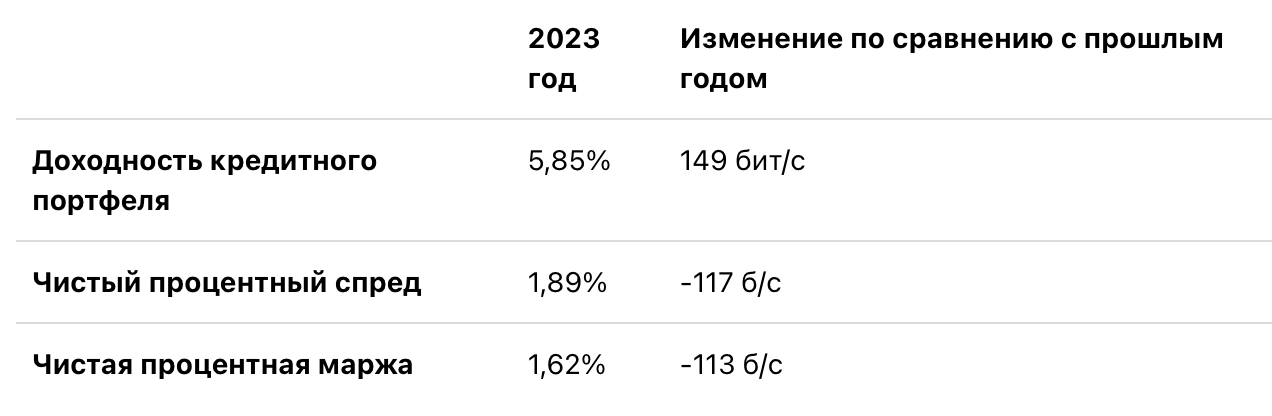

Что касается более свежих результатов (последний отчет 10-K , опубликованный 29 февраля 2024 г.), в первую очередь следует отметить, что доходность по кредитам здесь, возможно, и увеличилась, но из-за более высокой стоимости заимствований как процентная разница, так и маржа были сжаты до очень непривлекательных уровней:

Относительно быстрое изменение процентных ставок также отражается как в значительном росте доходов, так и в чистом процентном доходе, который в последнее время практически оставался неизменным:

К сожалению, чистая прибыль снизилась на 12% в годовом сопоставлении в результате роста непроцентных расходов, рост которых можно в первую очередь объяснить специальной оценкой FDIC, которая из-за макроэкономических условий была, что неудивительно, намного выше, чем в предыдущие годы ($88,15). млн в 2023 году против $22,8 млн в 2022 году и $14,2 млн в 2021 году). Следовательно, прибыль на акцию снизилась на 17%, а такие показатели рентабельности, как ROA и ROE, отражают влияние ухудшения условий на чистую прибыль Valley.

При этом руководство смотрит оптимистично в будущее. Они ожидают, что чистый процентный доход увеличится на 3-5% в 2024 году, а непроцентный доход вырастет на 5-7% в годовом сопоставлении. Кроме того, прогнозируется, что прибыль на акцию будет немного ниже предыдущей консенсус-оценки в $1,08 на 2024 год.

Что касается процентных доходов, следует отметить, что менеджмент основывает этот прогноз на консенсус-ожиданиях по процентной ставке. Хотя мы уверены, что в этом году увидим некоторое снижение ставок, мы также все еще обеспокоены инфляцией. Мы больше не уверены, что столь раннее снижение ставок ФРС является хорошей идеей. Разумно утверждать, что вероятность того, что этого не произойдет, будет выше, если мы не увидим достаточного снижения инфляции в этом году. При этом, хотя некоторое давление на прибыльность в краткосрочной перспективе все еще может быть, мы думаем, что долгосрочные перспективы для этого банка лучше.

Платежеспособность и ликвидность

Несмотря на недавние препятствия, положение капитала компании улучшилось, поскольку она превзошла все нормативные требования, чтобы считаться хорошо капитализированной. Более того, ее процентные обязательства имели средневзвешенную стоимость 3,68% согласно последнему годовому отчету. Хотя она резко выросла с 1,06% год назад, она все еще кажется низкой по сравнению со ставками многих других региональных банков.

Дивиденды и оценка

Дивидендный профиль VLY кажется очень привлекательным, поскольку в настоящее время компания выплачивает квартальные дивиденды в размере $0,11 на акцию, что отражает форвардную доходность в 5,96%. Учитывая, что коэффициент выплат составляет 41,51% в течение года, когда процентные ставки достигли пика, распределение кажется устойчивым. Однако вы должны знать, что за последние 10 лет компания ни разу не поднимала этот вопрос:

Таким образом, для портфелей роста дивидендов это, вероятно, не лучший выбор. Но в то же время мы считаем маловероятным, что в ближайшее время произойдет сокращение или приостановка выплаты дивидендов.

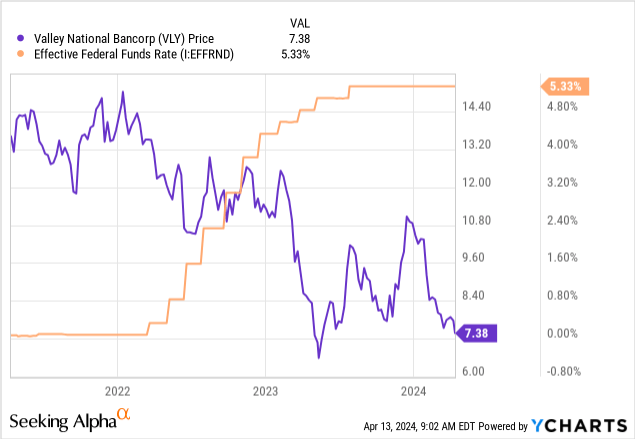

Переходя к оценке, цена недавно упала примерно на 50% по сравнению с максимумом 2022 года, который был до начала повышения ставок ФРС:

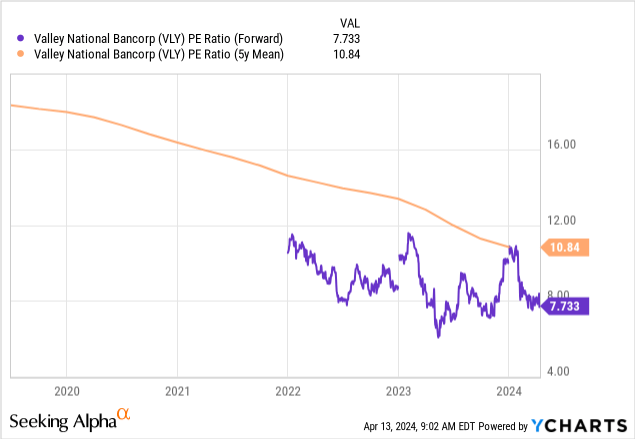

В результате мультипликатор прибыли сейчас очень низок и составляет 7,7x, что значительно ниже среднего за 5 лет:

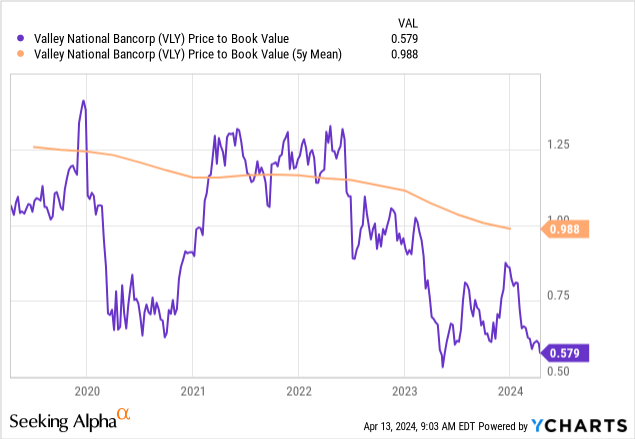

Дисконт ее балансовой стоимости также довольно велик и составляет 40%, поскольку коэффициент P/B упал значительно ниже среднего за 5 лет:

Коммерческая часть портфеля недвижимости действительно довольно высока, и это сопряжено с рисками, но нам кажется, что макроэкономические условия в первую очередь ответственны за распродажу, поскольку дисконт преувеличивает, насколько рискованны активы Valley.

Чтобы проиллюстрировать это преувеличение, вспомните, что коммерческие кредиты в сфере недвижимости составляют около половины активов Valley, а рынок установил 40%-ную скидку на акции. Конечно, в настоящее время существуют риски в коммерческом кредитовании возобновляемой энергетики, но скидка в размере 10% будет достаточной, чтобы их отразить. По этой причине мы считаем, что нынешним и потенциальным акционерам следует пересмотреть свою позицию здесь только после того, как этот дисконт сузится, что представляет собой потенциал роста примерно на 55% при условии, что капитал останется стабильным (хотя динамика прошлых тенденций и макроэкономический контекст предполагают, что капитал увеличится).

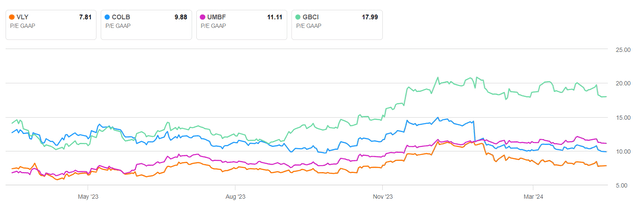

И хотя мы думаем, что каждый может согласиться с тем, что коэффициент P/E очень низкий, как бы то ни было, у других региональных банков с аналогичным размером рыночной капитализации он выше:

Даже просто сократив разрыв между коэффициентом P/E VLY и COLB , VLY должен увеличиться как минимум на 25%.

Риски

В любом случае, если рынок недвижимости в Долине будет подвержен ухудшению, мы можем наблюдать ускорение резервов и списаний. Но это, по-видимому, самый существенный риск, характерный для Долины. Регуляторные и макроэкономические риски также присутствуют, но значимы для отрасли в целом.

Итог

В целом, этот растущий бизнес, похоже, столкнулся с некоторыми краткосрочными проблемами, связанными с более высокими процентными ставками, но по мере падения процентных ставок этот спад, вероятно, не сильно повлияет на то, как выглядит сильная тенденция прибыльности. Текущая скидка кажется неоправданной, и это заставляет нас оценивать VLY как сильную покупку на данный момент.