Altria дает инвесторам прикурить

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Altria (NYSE: MO) - табачный гигант, также владеющий долями в других "социально-безответственных" компаниях. Аналитики Seeking Alpha говорят, что сами бы акции Altira не купили по этическим причинам, но признают, что как бизнес компания хороша

Закрыта по тайм-ауту

28,22 %

Резюме

- Прибыльная Altria (NYSE: MO) платит высокие дивиденды.

- Компания имеет низкую оценку и «скрытый» актив в виде акций BUD.

- Продажа винного сегмента фокусирует внимание на возвращении капитала, а не на приобретениях.

Мы не фанаты инвестирования в табачные компании, но мы знаем много хороших инвесторов, которые заинтересованы прямо сейчас и думают, что акции продаются по привлекательной цене. После объявления о намерении продать свой винный бизнес должно быть ясно, что Altria Group (MO) уверенно движется к тому, чтобы сосредоточиться на возврате капитала, а не на приобретениях. Инвесторам, ориентированным на прибыль, следует принять это к сведению.

Бизнес-модель и последние результаты

Altria занимается табачным бизнесом, продавая сигареты (включая такие бренды, как Marlboro), сигары и бездымные табачные изделия (Copenhagen и Skoal). Компания также сообщает о результатах в винном подразделении, которое продается сегодня и владеет большой долей в Anheuser-Busch (BUD).

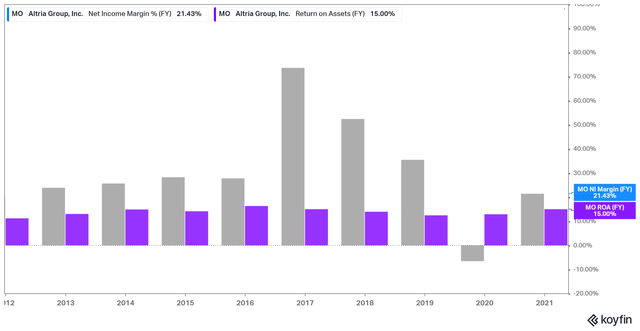

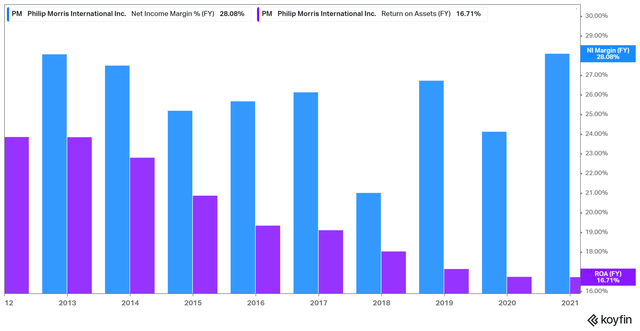

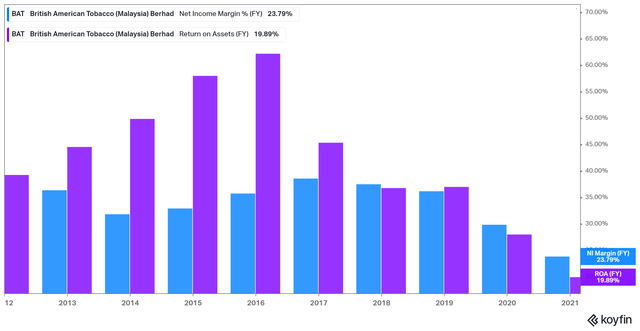

Курение сигарет вызывает рак, и во всем мире производство, распространение и продажа сигарет облагаются высокими налогами и строго регулируются. С этой целью регулирование и налоги помогли создать «ров», позволяющий крупным табачным компаниям получать высокую чистую прибыль и поддерживать высокую рентабельность активов в течение длительного периода времени, как вы можете видеть на этой диаграмме по Altria:

Такая высокая норма прибыли должна со временем привлекать конкурентов, что обычно снижает размер прибыли. Тот факт, что показатели остаются высокими с течением времени, говорит о том, что у компаний есть «ров».

Фактически, мы видим, что для каждой из этих трех компаний за последние 10 лет единственный год с убытками приходится на Altria в 2019 году.

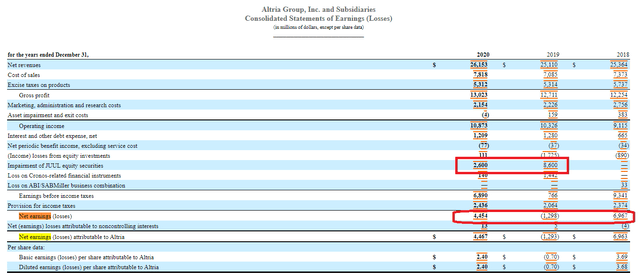

Несколько лет назад вейпинг стал новой большой тенденцией в курении. Предлагая курильщикам потенциально менее вредный способ для удовлетворения их тяги к никотину и курению, многие табачные компании опасались, что вейпинг вытеснит или превзойдет курение сигарет. С этой целью Altria приобрела ряд компаний, включая израильский стартап Green Smoke и лидера рынка Juul. Altria приобрела 35% производителя электронных сигарет JUUL за 12,8 млрд долларов наличными. Менее чем через два года, как описано в годовом отчете, Altria списала 11,2 миллиарда долларов из этих инвестиций.

В крупнейших неудачных слияниях в области доткомов (такие как AOL-Time Warner) или Великий финансовый кризис (Countrywide и Банк Америки) были сделаны для акций. В любом случае кажется очевидным, что после этих неудач менеджмент и совет директоров Altria сосредоточены на возвращении капитала за счет дивидендов и обратного выкупа и не заинтересованы в новых приобретениях.

Это подводит нас к сегодняшним новостям о продаже винного подразделения. Бизнес был продан за 1,2 миллиарда долларов, что не так уж и много в схеме бизнеса Altria. Эта сумма представляет собой менее четверти дивидендов для акционеров Altria (и продажа снижает будущий доход, связанный с самим бизнесом). Таким образом, сегодняшняя положительная реакция на цену акций может быть связана с тем, что продажа акцентирует внимание на планах руководства сосредоточиться на возвращении капитала, а не на увеличении размера бизнеса, особенно за счет приобретений.

Anheuser-Busch в роли «козыря в рукаве» Altria

В дополнение к пивному бизнесу, Altria владеет 10% акций Anheuser-Busch. Эти акции были унаследованны компанией еще до последнего слияния пивоварен. Важность владения акциями другой подобной компании заключается в том, что они могут не отражаться в цене акций компании, или, наоборот, нам необходимо учитывать оценку акций после определения стоимости этих акций.

Владение Altria в Anheuser-Busch ограничено блокировкой, но эта блокировка заканчивается в октябре этого года . По мере приближения даты мы надеемся, что компания сможет спланировать безналоговое распределение своих акций в BUD. При таком распределении акционеры Altria просто получат долю в BUD пропорционально своим пакетам акций - хотя, вероятно, на той низкой основе, которую компания имела в BUD. Это имело бы несколько преимуществ. Помимо экономии на налогах, акционеры смогли бы владеть или продавать акции в соответствии со своими инвестиционными предпочтениями. Но у нас нет информации о налоговых последствиях такой сделки.

Такое распределение также было бы хорошей идеей, если вы опасаетесь способности руководства эффективно приобретать новые компании.

При сегодняшней рыночной капитализации BUD в 117 миллиардов долларов мы можем вычесть 11 миллиардов долларов из рыночной капитализации Altria для целей оценки.

Оценка остальной части Altria

Компания заработала 4,5 миллиарда долларов в прошлом году, потеряла 1,3 миллиарда годом ранее и заработала почти 7 миллиардов долларов в 2018 году. С учетом списаний, связанных с JUUL, прибыль составляет порядка 7 миллиардов долларов, и мы будем использовать эту цифру в качестве базового уровня.

Долгосрочный долг составляет 28 миллиардов долларов. Таким образом, если компания зарабатывает 7 миллиардов долларов при рыночной капитализации в 88 миллиардов долларов с 27 миллиардами долларов долга, но мы берем 11 миллиардов долларов на стоимость холдинга в Anheuser-Busch, у нас есть оценка. На наш взгляд, это похоже на компанию с 11-кратным доходом и разумно управляемой суммой долга.

При такой низкой оценке мы бы предпочли, чтобы компания выкупила акции и пропорционально увеличила долю каждого акционера. Также мы считаем, что ценообразование на сигареты должно быть ориентировано на инфляцию, и мы ожидаем, что прибыль будет расти в течение длительного периода времени. В целом, это кажется привлекательной оценкой для Altria.

Риски

В то время, как в долгосрочной перспективе тенденция к курению «снижается, акционерам нужно всего лишь 11 лет прибыли, чтобы вернуть свой капитал, и еще 4 года после этого, чтобы выплатить все долги. Эти шансы обнадеживают. Похоже, что пока курение не прекращается, Altria может выжить в течение некоторого времени.

Заключение

У нас есть некоторые этические позиции по поводу инвестирования в Altria, и мы не будем покупать акции. Но если вас это не беспокоит, похоже, что эти акции выставлены продаются по низкой цене, с небольшим риском впереди и положительным сюрпризом с «козырем в рукаве».

Цена открытия

12 июля 2021

47,59 USD

-100%

Цена закрытия

18 июля 2024

0 USD

Инвесторы говорят

Отзывы наших пользователей