WayFair - честный путь, чистый шорт

Обновление от 21.11.19: целевая цена "шорта" радикально понижена

В новой рыночной среде, где инвесторы не испытывают особого аппетита к "планово-убыточным" предприятиям, не имеющим четкого пути выхода на прибыльность, Citron считает, что Wayfair не сможет завершить IPO в 2019 году.

После восьми лет работы в качестве публичной компании Wayfair никогда не был дальше от прибыльности, чем сейчас. Последний квартальный отчет о прибыли отражает крупнейшие квартальные убытки Компании, в то время как рост выручки замедляется.

* Они бизнесе 17 лет, и при этом теряют $ 654 млн в первые 3 квартала 2019 года. (Как эта компания может стоить $ 8 млрд?)

Через квартал после отставки своего главного операционного директора и технического директора Wayfair сообщила об еще одном плохом квартале, на этот раз обвиняя во всем тарифные войны. Почему бы и нет? ... если дела пойдут плохо, просто обвините в этом Трампа.

В связи с новыми рыночными реалиями акции Wayfair (NYSE: W) могут быстро скорректироваться до $ 70.

Те, кто следит за аналитикой Citron, знает, что мы были "медведями" по акциям Wayfair на протяжении нескольких лет, поскольку мы никогда не верили в то, что продажа мебели онлайн с бесплатной доставкой может быть прибыльным бизнесом. Мы были правы и неправы одновременно.

Правы в том, что Wayfair так и не смог сделать бизнес прибыльным в течение 8 лет. Wayfair постоянно генерировала убытки по сравнению с ожиданиями по прибыли аналитиков Уолл-стрит.

Неправы - в том, что цена акций продолжала расти, поскольку Уолл-стрит игнорировала отсутствие прибыльности на протяжении многих лет и вместо этого сосредоточилась на росте выручки.

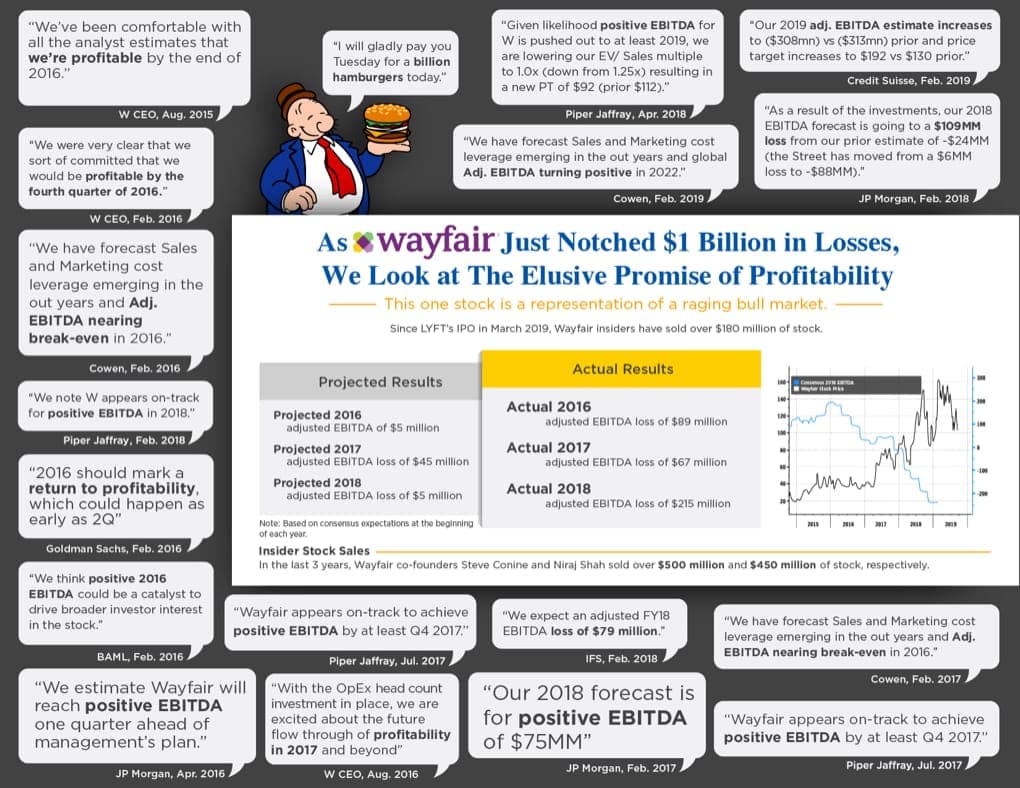

Ниже приведена инфографика неуловимого обещания руководства о прибыли за эти годы.

Однако, наконец, убытки стали иметь значение

В текущих рыночных условиях "перегрева", лучше всего иллюстрируемой как раз ситуацией с неоправданно раздутой ценой акций Wayfair, банкиры бросились на рынок, чтобы продать множество убыточных компаний. Большинство из которых, кстати, имеют более привлекательные бизнес-модели, чем Wayfair.

Учитывая стоимость предприятия Wayfair, составляющую около 11 миллиардов долларов, спросите себя, как бы выглядело сегодня такое IPO:

- 1 миллиард долларов исторических убытков

- Чехарда управленческих кадров (недавний уход COO и CTO)

- Замедление роста

- Значительные продажи инсайдеров в последнем раунде финансирования

- Не удалось международной экспансии

- Зависимость от продукции «сделано в Китае»

По мнению Citron, сегодня следует рассматривать акции компании именно в таком контексте. Чтобы проиллюстрировать безумие ситуации отметим, что с момента IPO LYFT (будем это считать началом недавнего пузыря) инсайдеры Wayfair продали акций более чем на 180 миллионов долларов.

В этой новой реальности мы ожидаем, что Wayfair вернется к своей 5-летней средней цене акций на уровень 68-69$.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ ( на англ.)