Zillow - пора бы и шорт знать

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Zillow - американская платформа для сделок с недвижимостью с капитализацией 24$ млрд. За год акции компании выросли на 210%. Аналитики Seeking Alpha считают, что рынок неоправданно оптимистично оценивает до сих пор убыточную компанию. Ставят на понижение.

Закрыта по стоп-лоссу

-62.41 %

Акции Zillow Group (NASD: ZG) значительно выросли в этом году, так как активность продаж жилья резко возросла, и бизнес компании по сделкам купли-продажам вырос.

Несмотря на годы устойчивого роста доходов, который, как ожидается, продолжится, Zillow не смогла получить стабильную прибыль из-за высоких накладных расходов и растущей конкуренции.

К 2021 году спрос на жилье, связанный с COVID, скорее всего, изменится, а усиление конкуренции, вероятно, приведет к снижению рентабельности и доходов Zillow.

Благодаря этим двум ключевым фундаментальным факторам, а также высокой оценке ZG, мы считаем, что у компании есть высокая вероятность негативного прогноза на 3–12 месяцев.

Экономические последствия COVID-19 сильно отличались от ожидаемых. Это привело к огромным потерям во многих исторически более безопасных отраслях, таких как REIT, но также и к огромным выгодам для застройщиков и вспомогательных отраслей. Это связано со странным сочетанием высокой ипотеки/аренды и просрочкой платежей, а также стремительного роста продаж домов со стороны тех, кто хочет уехать из города в пригород. Действительно, 120-дневная просрочка по ипотеке в настоящее время находится на 21-летнем максимуме, в то время как индекс рынка жилья Nahb взлетел до рекордно высокого уровня.

Эта ситуация привела к тому, что такие компании, как Zillow Group ( Z ) / ( ZG ), увидели экстремальную доходность от стоимости акций, которая в этом году выросла на 95%. Ралли было стремительным и подкреплено резким ростом доходов, который, как ожидается, будет отмечен в отчете о доходах за 3 квартал за 5 ноября. Однако в 2021 году многие из этих бычьих катализаторов могут обратить вспять, и факт остается фактом: Zillow еще не вышел на прибыль, несмотря на то, что был публичным в течение почти десяти лет.

Жилищный бум: не все, что блестит, - это золото

Индекс жилищного строительства Nahb - это опрос строителей жилья относительно продаж домов, ожидаемых будущих продаж и трафика покупателей. Как вы можете видеть ниже, этот индекс имеет относительно сильную корреляцию с ценой Zillow Group:

Zillow Group, пожалуй, больше всего зависит от объемов продаж жилья по сравнению с другими компаниями в сфере недвижимости и строительства. Во многом это связано с тем, что они получают доход от рекламы агентов, а в последнее время - от прямой покупки и продажи домов. Затраты компании почти полностью связаны с оплатой труда, а не товаров, поэтому факторы, негативно влияющие на строителей, такие как рост цен на сырьевые товары и существующий жилищный фонд, не вредят Zillow. Это делает успех компании в значительной степени привязанным к внутреннему спросу и общим запасам.

Количество открытий новых домов выше, чем в прошлые годы, но все же ниже долгосрочного среднего значения, поэтому значительный всплеск маловероятен. Это не очень хороший знак для Zillow в 2021 году, поскольку это означает, что может быть как недостаток жилья, так и отсутствие спроса на это жилье. Действительно, сегодня спрос очень высок, но это во многом связано с падением ставок по ипотечным кредитам, которое произошло с волной молодых арендаторов, уезжающих из городских районов из-за смены работы «из дома». Эти факторы сыграли большую роль для Zillow, учитывая, что этим молодым покупателям удобнее пользоваться услугами компании. Однако они также связаны с временными факторами, которые, как мы полагаем, вернутся к норме в 2021 году.

Конечно, мы также должны учитывать тот факт, что просрочки по ипотечным кредитам находятся на чрезвычайно высоком уровне и, как ожидается, будут оставаться выше допандемических уровней как минимум до 2022 года.

Также существует вероятность того, что цены на недвижимость просто завышены. Исследование Zillow показывает, что основная причина, по которой домовладельцы не продают - они обеспокоены тем, что не найдут новый дом по доступной цене. Кроме того, те домовладельцы, которые хотят продать в течение следующих трех лет, обычно ждут более высоких цен в будущем. В совокупности это признак того, что большинство считает, что дома сегодня слишком дороги, но люди не хотят продавать их, потому что верят в тенденцию большего роста.

Может ли Zillow достичь прибыльности?

В целом неясно, останется ли выручка Zillow на текущем уровне из-за плохих прогнозов по продажам жилья в 2021 году и в последующий период. Тем не менее, выручка может увеличиться из-за растущего бизнеса компании «Zillow 2.0», который включает прямые покупки, продажу и финансирование недвижимости. Хотя это возможность роста, компания теряет на ней значительные суммы.

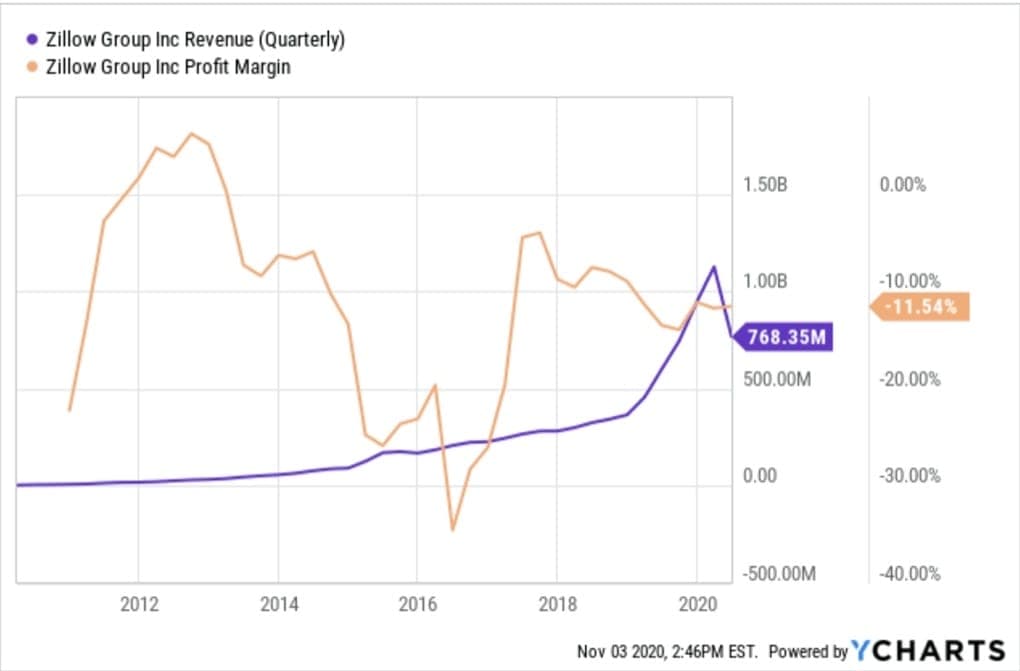

Как вы можете видеть ниже, Zillow продемонстрировал колоссальный рост доходов за последнее десятилетие, но застрял с отрицательной маржой прибыли около 10%:

Чтобы компенсировать эти хронические убытки, Zillow пришлось провести относительно крупные разводнения капитала, а также значительно увеличить уровень своего финансового долга за последние пять лет. Если Zillow не удастся достичь стабильной прибыльности в течение ближайших нескольких лет, мы считаем, что это может привести к высокорискованной ситуации с балансом, особенно если инвесторы потеряют то сильное доверие, которое они испытывают к компании сегодня. Ожидается, что Zillow получит прибыль в третьем квартале, но, по оценкам, не получит другой годовой прибыли как минимум до 2022 года.

Также ожидается, что выручка компании вырастет в 10 раз в течение следующих восьми лет. Это возможно, учитывая, что его бизнес по продаже жилья может обеспечить значительные продажи, но эта оценка может не учитывать влияние конкуренции со стороны таких развивающихся компаний, как REDFIN ( RDFN ).

Нет сомнений в том, что 2020 год был отличным годом для Zillow и что у компании есть похвальные показатели и перспективы роста. Однако тот факт, что компания не достигла стабильной прибыли, несмотря на многолетнюю деятельность, является проблематичным. Это особенно актуально с учетом растущей конкуренции со стороны сверстников. Как интернет-компания, Zillow не имеет сильного отрыва от этих конкурентов, что означает, что доход может быть снижен из-за таких компаний, как Redfin и другие.

Большинство сегодняшних покупателей движимы краткосрочными факторами, и, поскольку доля домовладений снова находится на максимальном уровне, вряд ли останется много новых покупателей. Это усугубляется низкими ожиданиями по фонду жилья, рекордно высокими ценами на недвижимость и растущими просрочками по ипотеке.

За последние месяцы акции Zillow немного снизились, и в настоящее время на 14% ниже рекордного октябрьского максимума. Мы считаем, что в ближайшие месяцы акции продолжат снижаться, поскольку инвесторы осознают высокую вероятность разворота внутреннего спроса. Также существует вероятность того, что инвесторы будут уделять больше внимания прибыли, а не росту выручки, поскольку становится ясно, что мы находимся в длительном экономическом спаде.

Мы считаем, что в настоящее время компания переоценена как минимум на 50%, поэтому ожидаем, что к следующему году она вернется к 40 долларам за акцию. Это зависит от разворота продаж жилья, что вернет фундаментальные показатели к уровням, существовавшим до COVID. Если в первом квартале 2021 года продажи жилья по-прежнему будут высокими, мы можем пересмотреть свое мнение, однако это кажется маловероятным с учетом сегодняшней экономической ситуации.

Цена открытия

06 ноября 2020

116.22 USD

-62.41%

Цена закрытия

17 февраля 2021

188.75 USD

Инвесторы говорят

Отзывы наших пользователей