Infineon: полупроводники по скидке

Драйверы

Акции Infineon подскочили на 9% на торговой сессии после отчета компании о прибылях и убытках за четвертый квартал и за 23 финансовый год. Несмотря на препятствия на сложном рынке полупроводников и более широкий экономический спад, Infineon продемонстрировала устойчивость и впечатляющие результаты в 23 финансовом году. Способность компании опередить мировую полупроводниковую промышленность, поддерживая рост выручки на 15% в годовом исчислении, несмотря на 13%-ный спад в отрасли, заслуживает похвалы. Этот успех объясняется ее стратегическим позиционированием в быстрорастущих секторах, таких как автомобилестроение, кибербезопасность и устойчивое развитие.

Хотя некоторые сегменты, такие как энергетические и сенсорные системы, столкнулись с проблемами в 23 финансовом году, общие высокие показатели в таких ключевых сегментах, как автомобилестроение и зеленая промышленная энергетика, привели к заметному увеличению рентабельности. О разумном финансовом управлении компании свидетельствует ее надежный баланс, увеличение денежных резервов и способность совершать стратегические приобретения, такие как недавняя покупка GaN Systems.

Важно отметить, что Infineon подтвердила свои долгосрочные цели во время отчета о финансовых результатах, даже несмотря на продолжительную экономическую слабость и ослабление спроса. Infineon полагает, что в ходе циклов годовой доход будет расти более чем на 10%, средняя рентабельность сегмента составит 25%, а также скорректированная маржа свободного денежного потока от 10% до 15% от выручки.

Такой оптимистичный долгосрочный прогноз и ожидаемое превосходство по сравнению с отраслью обусловлены чрезвычайно благоприятной позицией компании в отношении таких долговременных факторов роста, как цифровизация и декарбонизация. Это приводит к более прибыльному росту и, следовательно, к более высокому созданию акционерной стоимости.

Драйверы роста Infineon (Infineon)

Инвестиционный тезис довольно простой: Infineon является ведущим производителем аналоговых полупроводников с потоком доходов, сильным собственным производством, расположенным в основном в Европе, сильной долей рынка на ключевых конечных рынках и подверженностью высоким устойчивым тенденциям роста, которые обеспечивают циклический рост, превышающий отраслевой. Между тем, он торгуется со значительной скидкой по отношению к аналогам и историческим средним показателям. Сегодня эта компания является выгодной сделкой и предоставляет возможность инвесторам с долгосрочным инвестиционным горизонтом и готовностью к некоторой волатильности. Акции в прошлом году показали недостаточный доход, но они готовы превзойти динамику в течение следующих 5+ лет.

Поэтому сегодня мы подтверждаем свою рекомендацию «Сильная покупка» акций Infineon Technologies AG. Несмотря на то, что мы вынуждены снизить свой краткосрочный прогноз, акции продолжают торговаться со значительным дисконтом, в то время как доходы и прибыль должны быстро восстановиться, как только ситуация со спросом улучшится.

Infineon сообщает об устойчивом росте выручки

Infineon сообщила о своих доходах за четвертый квартал и за 23 финансовый год ранее на этой неделе, 15 ноября, и сумела представить квартальные результаты в соответствии с прогнозом, отражая ослабление спроса, что уже было подтверждено результатами аналогичных компаний в последние месяцы. Infineon отметила значительное замедление роста в четвертом квартале до всего лишь 1,5% после начала финансового года, сообщив о росте на 25% в первом квартале. В результате выручка в четвертом квартале составила 4,15 миллиарда евро, что превысило наши оценки на 60 миллионов евро и представляет собой рост, примерно соответствующий тому, что мы уже видели у аналогов в последние недели.

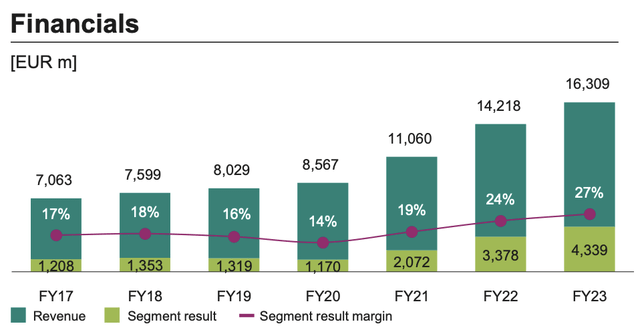

Финансовые показатели Infineon за последние годы (Infineon)

Полупроводниковая промышленность по-прежнему сталкивается со слабым спросом, и Infineon и ее конкуренты не являются исключением. Инфляция остается высокой, процентные ставки находятся на самой высокой отметке за очень долгое время, а рецессия в 2024 году все еще не исключена. В результате такие туманные перспективы и низкий уровень потребительских расходов приводят к снижению спроса на продукцию Infineon, поскольку ее клиенты сокращают инвестиции и вынуждены снижать уровень запасов.

Тем не менее, показатели Infineon в 23 финансовом году просто впечатляют. Для сравнения: за последние 12 месяцев мировая полупроводниковая промышленность сократилась на 13%, а, по расчетам Infineon, ее собственный эталонный рынок сократился примерно на 1%. Между тем, Infineon сообщила о росте выручки на 15% в годовом сопоставлении до 16,3 млрд евро, значительно опередив базовую отрасль. Это не только очень впечатляющий результат, но и означает, что Infineon продолжала завоевывать долю на всех своих ключевых рынках в течение последних 12 месяцев, укрепляя свой долгосрочный потенциал дохода.

Такое превосходство по сравнению с мировым эталоном полупроводниковой промышленности является, прежде всего, результатом благоприятного положения компании в отношении быстрорастущих отраслей и глобальных тенденций, таких как автомобилестроение, кибербезопасность и устойчивое развитие. Поскольку инвестиционные циклы в этих конкретных отраслях более устойчивы по сравнению с зрелыми и цикличными отраслями, такими как бытовая электроника, это поддерживает устойчивость продаж Infineon.

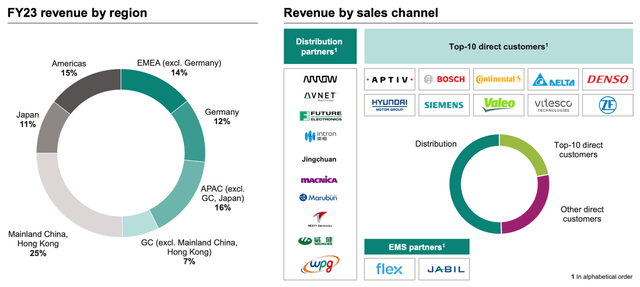

Этому также способствует отличная диверсификация доходов компании: ни на один регион не приходится более 25% продаж, и ни на одного конечного потребителя не приходится более 10% продаж в 23 финансовом году. Это делает компанию менее чувствительной к проблемам, специфичным для компании или региона, снижая профиль риска и поддерживая менее чувствительный поток доходов.

Сочетание всех этих факторов позволило Infineon превзойти результаты в 23 финансовом году и, следуя прогнозам руководства на 24 финансовый год, должно защитить ее от сообщения об отрицательных показателях и за 24 финансовый год. С этой точки зрения, как в краткосрочной, так и в долгосрочной перспективе, компания остается одной из лучших среди аналогов, особенно если учесть, что у компании все еще есть невыполненные заказы на сумму 29 миллиардов евро.

Диверсификация доходов Infineon (Infineon)

Рассматривая показатели на каждом из конечных рынков, стоит подчеркнуть, что еще одним фактором, поддерживающим высокие показатели в 23 финансовом году и перспективы на 24 финансовый год, является стремление компании расширить предложение карбида кремния. Это стало ярким моментом в 23 финансовом году, поскольку руководство видит неослабевающую динамику со стороны промышленных и автомобильных клиентов. Это привело к росту доходов SiC на 65% до примерно 500 миллионов евро в 23 финансовом году. Учитывая предполагаемый размер рынка Mordor Intelligence в 1,74 миллиарда долларов, это означает, что Infineon в настоящее время занимает около 30% рынка на этом невероятно прибыльном рынке, среднегодовой темп роста которого, по прогнозам, составит более 25% до 2028 года.

Тем временем Infineon быстро наращивает мощности по производству карбида кремния, строя крупнейший в мире и наиболее конкурентоспособный завод по производству 200-миллиметрового карбида кремния в Кулиме, Малайзия. Благодаря этому расширению и быстрому росту этого рынка Infineon ожидает еще одного года роста более чем на 50% в 24 финансовом году и подтвердила свою цель достичь более 1 миллиарда евро дохода от SiC к 2025 году и 7 миллиардов евро к 2030 году.

Infineon сообщает о новых максимумах рентабельности, но они не надолго

Сильный опережающий рост выручки в 23 финансовом году сопровождался заметным увеличением рентабельности, поскольку рентабельность сегмента составила 27%, что на 320 базисных пунктов выше, чем в предыдущем году. Кроме того, валовая прибыль также увеличилась на 200 базисных пунктов до 47,3%, отражая, прежде всего, влияние более высоких объемов, лучших цен и увеличения доли системных решений с добавленной стоимостью.

Это также привело к увеличению операционной маржи на 420 базисных пунктов до 24,2% и рентабельности чистой прибыли на 19,2%, что на 390 базисных пунктов. В последние годы Infineon последовательно увеличивала свою прибыль по всем направлениям, и сейчас она находится на многолетнем максимуме. Тем не менее, с ухудшением операционной среды, они, вероятно, немного сократятся в течение следующих 12-18 месяцев, поскольку невероятная сила цен последних лет постепенно исчезнет. Таким образом, эти прибыли не являются устойчивыми и, вероятно, не достигнут аналогичного уровня в течение как минимум трех лет. Маржа результатов сегмента ближе к 25-26%, что соответствует целям руководства, более вероятна в ближайшем будущем. Тем не менее, это все равно должно привести к достойному росту прибыли на акцию, обусловленному устойчивой рентабельностью и ростом выручки. Что касается прибыли на акцию, то в четвертом квартале она составила $0,65, превысив мои оценки на $0,04 и увеличившись на 3% в годовом сопоставлении.

Двигаясь дальше по шкале, скорректированный свободный денежный поток составил в 23 финансовом году 1,6 млрд евро, что соответствует рентабельности в 10%. Это легко покрывает любые обязательства и способствует укреплению баланса. В конце четвертого финансового квартала Infineon держала на балансе 3,6 млрд евро денежных средств по сравнению с 3 млрд евро тремя месяцами ранее и 4,7 млрд евро долга. Это отражает валовое кредитное плечо 0,8x или чистое кредитное плечо 0,2x.

Таким образом, можно с уверенностью сказать, что Infineon находится в хорошем финансовом состоянии, и это позволило ей приобрести GaN Systems в конце октября за 830 миллионов долларов наличными (я подробно обсуждал это приобретение в своей предыдущей статье). Кроме того, компания планирует увеличить дивиденды до 0,35 евро, что приведет к выплатам в размере 460 миллионов евро в год, которые легко покрываются за счет свободного денежного потока даже после значительных капиталовложений.

Запланированное увеличение дивидендов приведет к тому, что доходность составит чуть более 1% при текущей цене акций в 34 евро. Хотя эта доходность не является слишком привлекательной или причиной для покупки акций, потенциал роста гораздо более привлекателен, и дивиденды должны быть безопасными, даже если мы вступаем в длительный период слабого экономического роста.

Перспективы и оценка: Infineon – покупать, продавать или держать?

Что касается перспектив конечного рынка, руководство Infineon по-прежнему весьма оптимистично оценивает перспективы автомобильной отрасли, измеряемый двузначными цифрами, на 24 финансовый год даже на фоне ограниченного роста объемов продаж автомобилей. Infineon ожидает, что продолжающийся рост внедрения электромобилей и рост содержания полупроводников компенсируют недостаток объемов транспортных средств. Между тем, маржа, скорее всего, немного снизится для этого сегмента, при этом ожидаемая маржа результатов сегмента составит от 25% до 28%. Тем не менее, этот сегмент останется драйвером роста.

Переходя к сегменту «Зеленая промышленная энергетика», руководство также ожидает, что здесь сохранится устойчивость спроса, обусловленная инвестициями в декарбонизацию. Некоторые недостатки в основных промышленных приложениях, таких как автоматизация производства или робототехника, приводят к несколько неоднозначным перспективам с потенциальным ростом в середине однозначных чисел.

Между тем, перспективы сегмента PSS и CSS остаются неопределенными и сложными. Руководство не ожидает, что широкомасштабное изменение спроса произойдет раньше второй половины года, и мы разделяем это мнение, поскольку мы все еще видим высокие запасы, а потребитель продолжает слабеть, и рецессия все еще возможна.

Однако, по словам руководства, «циклическое развитие не умаляет весьма привлекательные возможности структурного роста». Динамика роста в долгосрочной перспективе остается благоприятной, и руководство остается приверженным своим долгосрочным целям роста.

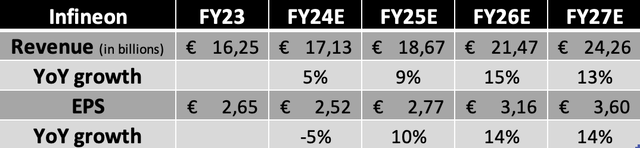

В целом руководство ожидает увидеть «дно» в первом полугодии 2024 года, а циклическое восстановление начнется где-то во второй половине финансового года. В результате прогнозируемый доход на 24 финансовый год составит около 17 миллиардов евро плюс-минус 500 миллионов евро. Это отражает положительный рост в годовом сопоставлении на 4%.

Наконец, руководство прогнозирует, что в первом квартале выручка составит около 3,8 млрд евро, а рентабельность сегмента составит 22%.

Учитывая это руководство, результаты четвертого квартала, а также основные и операционные события, мы немного пересмотрели свой краткосрочный прогноз. Мы снизили свои ожидания в отношении 24 финансового года компании, поскольку она все чаще сталкивается со сложными условиями спроса. Однако мы ожидаем постепенного восстановления, начиная со второй половины финансового года. Наши долгосрочные ожидания остаются неизменными, поскольку мы по-прежнему очень оптимистично смотрим на перспективы компании.

Финансовые прогнозы (Автор)

Согласно этим оценкам, акции сейчас оцениваются в 13,5 раза больше прибыли за этот финансовый год, что означает, что они торгуются с дисконтом по отношению к таким компаниям, как ON и NXP. Мы считаем, что Infineon находится в гораздо лучшем положении и имеет более сильные перспективы роста. Кроме того, это также означает, что акции продолжают торговаться с дисконтом к средней пятилетней форвардной прибыли в 16,5 раза, несмотря на то, что руководство повысило долгосрочный прогноз в прошлом году.

В целом, учитывая перспективы роста Infineon, устойчивость продаж и низкий профиль риска, можно с уверенностью сказать, что акции продолжают торговаться со значительным дисконтом. По прогнозам, компания превзойдет большинство своих конкурентов и в то же время будет демонстрировать более устойчивую деятельность на фоне экономических препятствий, при этом ожидается, что рост выручки останется положительным, в то время как многие компании-производители полупроводников уже сообщают об отрицательном росте в 23 финансовом году.

Учитывая все вышесказанное, мы считаем, что коэффициент 18x, близкий к Analog Devices и Texas Instruments, оправдан для Infineon. Основываясь на этом убеждении и нашем прогнозе прибыли на акцию на 25 финансовый год, мы рассчитываем целевую цену в 50 евро.

Акции находились под давлением большую часть текущего года, и это несправедливо. Компания продолжает превосходить конкурентов и основную отрасль благодаря своему чрезвычайно выгодному позиционированию и постоянному увеличению доли рынка за счет инноваций и побед в дизайне.

Наш оптимистичный взгляд на акции Infineon остается неизменным после результатов за четвертый квартал и за 23 финансовый год, и даже перед лицом предстоящего трудного года мы сохраняем свою рекомендацию «Сильная покупка», поскольку вижу значительный потенциал роста акций.